Linterna de Popa 363

Jorge Baca Campodónico

Octubre de 2022

Tasa de Interés de Referencia y el Tipo de Cambio

¿Cómo afecta un dólar fuerte al tipo de cambio?

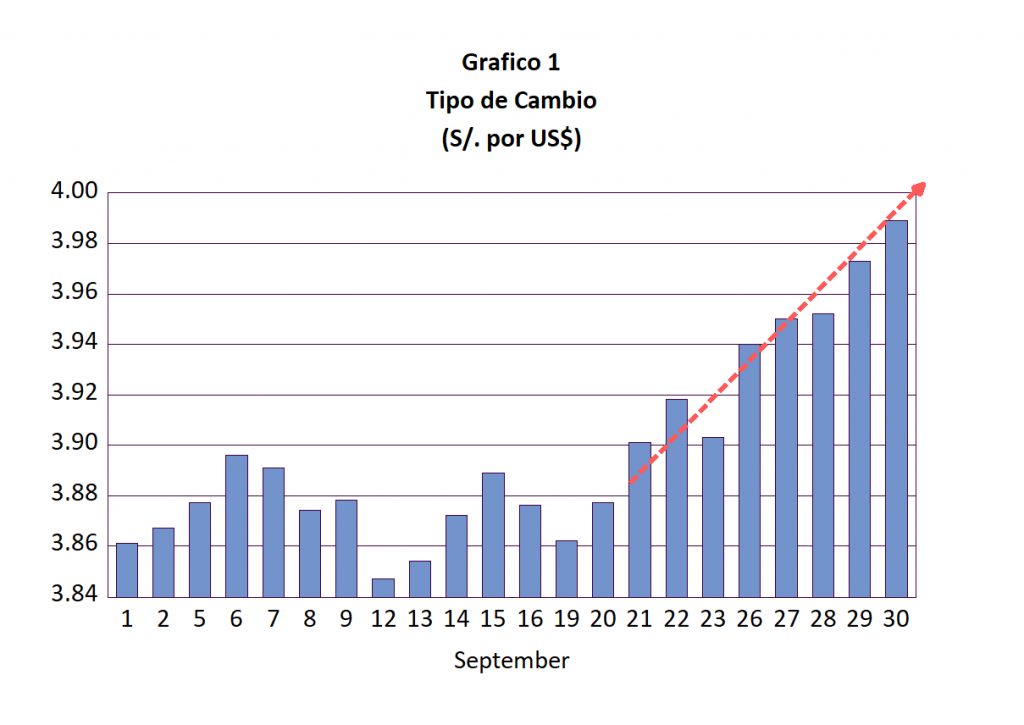

Como lo anunciamos en columnas pasadas el tipo de cambio va camino a superar la barrera de los cuatro soles. Esta semana, a pesar de la intervención del BCRP, el tipo de cambio cerró en 3.987 soles por dólar y es muy probable que la tendencia que se observa en el Gráfico 1 continúe en las próximas semanas.

¿A qué se debe esta aceleración en la devaluación del sol? A diferencia de otras oportunidades, ahora no es la incertidumbre política la que genera la presión devaluatoria, sino la confluencia de varios factores económicos externos y domésticos que vienen presionando el tipo de cambio.

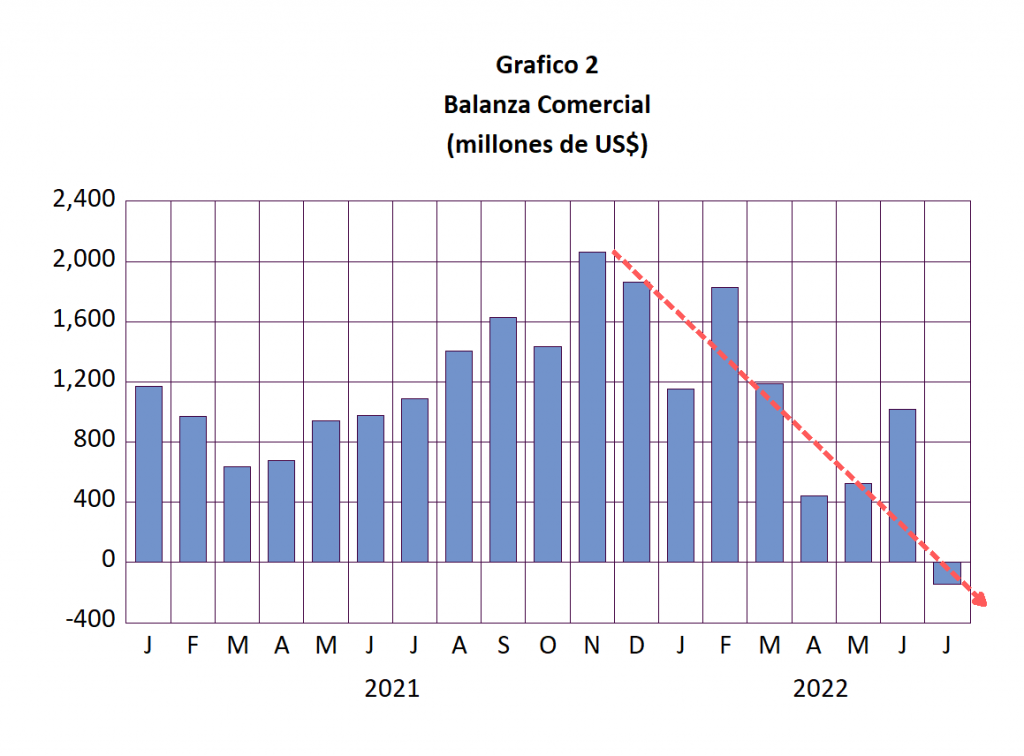

El primer factor es el deterioro de la balanza comercial (exportaciones menos importaciones de bienes), debido a una caída en el valor de nuestras exportaciones, acompañada de un incremento del valor de las importaciones. Por ello nuestra balanza comercial ha pasado de ser superavitaria, a registrar valores negativos, como se puede observar en el Gráfico 2.

¿A que se debe el deterioro de la balanza comercial? Se debe, principalmente, a la disminución en el valor de nuestras exportaciones, por la caída del precio de los minerales y al aumento en el valor de nuestras importaciones, causado por los elevados precios del petróleo y sus derivados. El repunte de las agroexportaciones no ha sido suficiente para neutralizar los factores mencionados. La mayor demanda de dólares para nuestras importaciones, frente al menor ingreso de dólares provenientes de nuestras exportaciones, ejerce presión alcista sobre el tipo de cambio.

El otro factor que incide sobre el tipo de cambio es la expectativa sobre el diferencial de las tasas reales de interés de EEUU y el Perú. Si un inversionista proyecta que el rendimiento real de su dinero en EEUU será superior al rendimiento real en nuestro país, entonces desplazará sus inversiones locales a los EEUU, demandando dólares en este proceso y, por lo tanto, presionado el tipo de cambio.

El problema es que las expectativas sobre cuál será el diferencial de tasa real en el futuro dependen de las expectativas que tengan los agentes económicos de cual será la inflación en cada país y de cual será el accionar de los bancos centrales respecto a la fijación de sus tasas de interés.

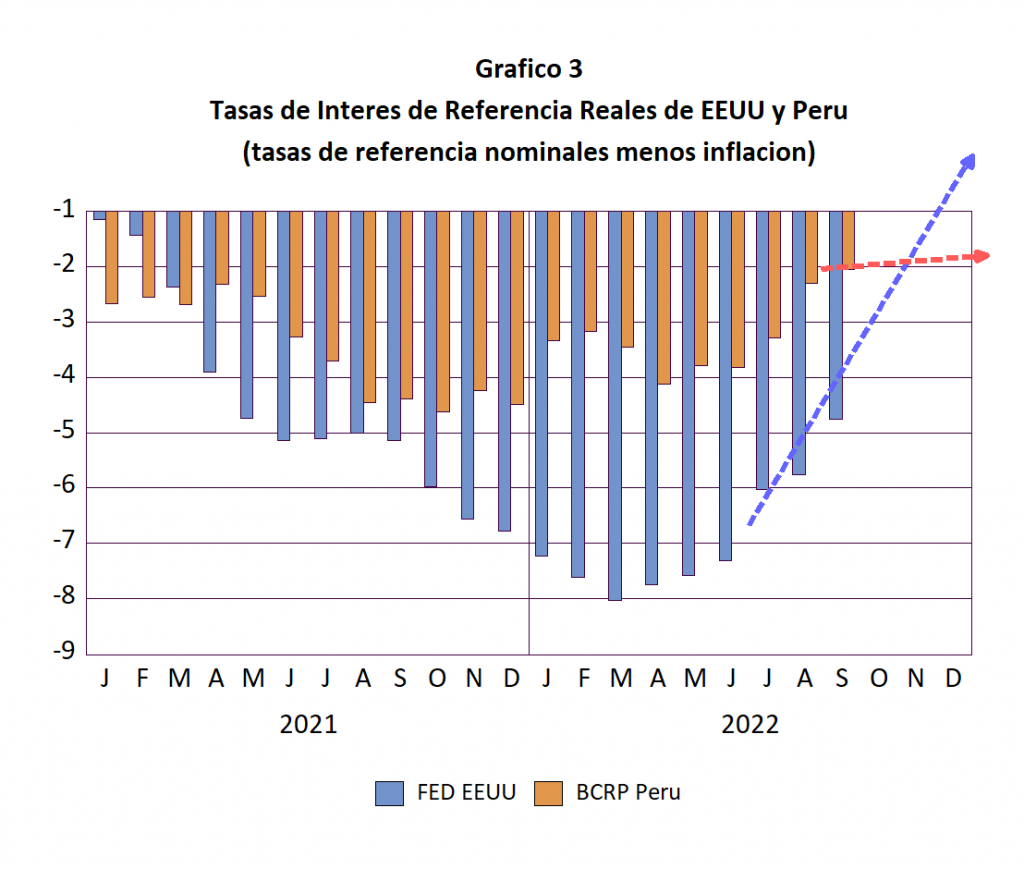

En el Gráfico 3 se muestra la evolución de las tasas reales de referencia de los bancos centrales de los EEUU (FED) y del Perú (BCRP). Observamos que, durante el primer semestre de este año, el diferencial entre las tasas creció y, como consecuencia, la moneda peruana se fortaleció. Sin embargo, esta tendencia se está invirtiendo debido a la política agresiva del FED en el ajuste de sus tasas de referencia (0.75 puntos porcentuales por mes) mientras que el BCRP ha ido en la dirección contraria, reduciendo el ritmo de sus incrementos de tasa de referencia de 0.5 puntos porcentuales a 0.25.

Los niveles de inflación de ambos países son similares (8.26% en EEUU y 8,4% en el Perú en agosto). Sin embargo, las actitudes de los bancos centrales son distintas. Los agresivos incrementos en la tasa de referencia en EEUU están logrando una reducción de la inflación americana y el presidente del banco central americano ha anunciado que “…restaurar la estabilidad de precios es esencial para sentar las bases para lograr el máximo empleo y precios estables a largo plazo”, y que en esta tarea “…seguiremos en ello hasta que estemos seguros de que el trabajo esté hecho”. Con estos anuncios se infiere que la política agresiva del banco central americano continuará hasta lograr que las tasas reales sean positivas. Estos claros mensajes del banco central de EEUU contribuyen directamente a reducir las expectativas inflacionarias en ese país y, gracias a ello, su inflación viene bajando.

¿Cómo reaccionará el BCRP ante estos anuncios? La inflación peruana no se está desacelerando al ritmo que el BCRP esperaba. Por el contrario, los datos de septiembre muestran una aceleración de 8.4% a 8.53%. La elevación del tipo de cambio de la última semana ejercerá mayor presión sobre los precios de los productos importados. El BCRP tendrá al frente una difícil decisión, ya sea continuar con incrementos de 0.25 puntos porcentuales en su tasa de referencia o efectuar ajustes mayores.

Si el BCRP decide por continuar con los ajustes de solo 0.25 puntos es muy probable que la presión sobre el tipo de cambio continúe, especialmente en un contexto de deterioro de la balanza comercial y el aumento del gasto público propiciado por un plan de recuperación económica propuesto por el ministro de economía que va de contramano con la política monetaria del BCRP.

Lo ocurrido en el Reino Unido esta semana con la libra esterlina y el mercado financiero británico es una clarinada de alerta de lo que podría sucedernos por falta de coordinación entre la política monetaria y la política fiscal. La nueva primera ministra Liz Truss dio a conocer su llamado “mini-presupuesto”. El plan incluye amplios recortes de impuestos para individuos, empresas y compras de viviendas, al tiempo que subsidia los crecientes costos de energía. El FMI, en una rara llamada de atención a un país del G7, ha instado al gobierno de Truss a “reevaluar” los recortes de impuestos y el aumento de subsidios, advirtiendo que las nuevas medidas podrían alimentar aún más la inflación. “Dadas las elevadas presiones inflacionarias en muchos países, incluido el Reino Unido, no recomendamos paquetes fiscales y subsidios no apropiados en esta coyuntura, ya que es importante que la política fiscal no funcione en contraposición a la política monetaria”. Nuestro ministro de economía haría bien en escuchar las recomendaciones del FMI a fin de evitar mayores incrementos en los gastos públicos, que vayan en dirección opuesta de los esfuerzos de BCRP por frenar la inflación. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).