Linterna de Popa 544

Jorge F. Baca Campodónico

Mayo 2026

La necesidad de una reforma tributaria integral

El tema olvidado en el debate electoral

Destaque:

Sin una reforma tributaria integral que recupere la confianza para atraer inversión privada doméstica y extranjera y que elimine los sobrecostos laborales, el Perú arriesga más fuga de capitales, menos empleo formal y un Estado cada vez más débil frente a la crisis que se nos avecina.

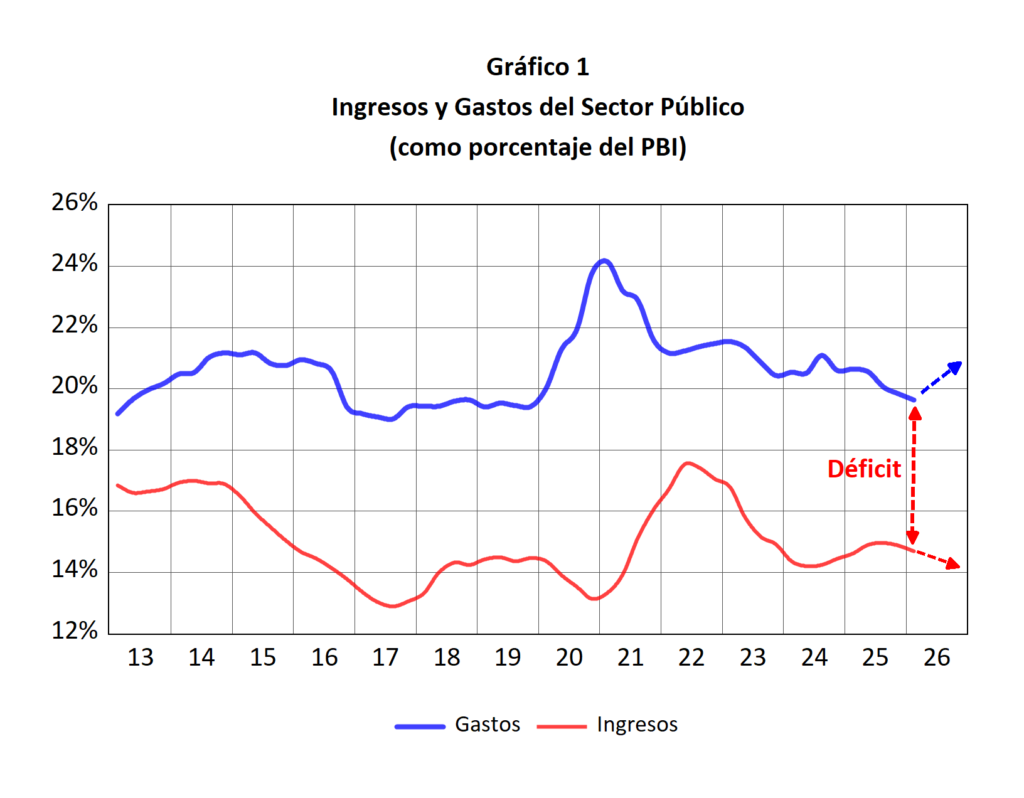

El Perú vuelve a asomarse a una encrucijada que ha marcado buena parte de su historia económica: cómo financiar un Estado cada vez más exigido sin comprometer la estabilidad fiscal ni ahogar la actividad productiva. El aumento sostenido del gasto fiscal corriente, el incremento de la informalidad, la presión de nuevas obligaciones aprobadas por el Congreso, la persistencia de déficits fiscales (ver Gráfico 1) y el incremento de la deuda pública han reinstalado con fuerza una pregunta de fondo: si el sistema tributario actual todavía es capaz de sostener las necesidades del país. En este escenario, hablar de una reforma tributaria integral ya no es una consigna técnica, sino una necesidad política, económica y social.

En medio de ese debate, los planes de gobierno de Fuerza Popular y Juntos por el Perú ofrecen dos caminos claramente distintos. Mientras el primero pone el acento en la disciplina fiscal, la simplificación administrativa y la ampliación de la base tributaria sin elevar impuestos, el segundo propone una transformación más profunda: aumentar la presión tributaria al 25% del PBI, revisar exoneraciones y gravar sobre ganancias y grandes fortunas. Más allá de sus diferencias, ambas posturas revelan la misma urgencia: el país necesita redefinir la manera en que recauda, distribuye y legitima sus impuestos. Lo que está en juego no es solo el equilibrio de las cuentas públicas, sino también la capacidad del Estado para responder a demandas sociales crecientes sin trasladar el costo de la inacción a las próximas generaciones.

La historia tributaria del Perú es, en buena medida, la historia de cómo un territorio vasto y diverso ha intentado financiar su vida colectiva a través de los siglos. Desde las formas de reciprocidad del Tahuantinsuyo hasta los desafíos de la economía digital contemporánea, el tributo ha sido un espejo de nuestras tensiones, nuestras aspiraciones y nuestras fracturas. Ha sido, según la época, un mecanismo de cohesión, un instrumento de dominación, una herramienta de modernización o un símbolo de crisis. Y hoy, más que nunca, se convierte en un espacio donde se juega la posibilidad de construir un país más justo, más eficiente, más humano y que otorgue igual oportunidad a todos manteniendo las reglas de mercado y la independencia del BCRP.

La tributación en la era previa a la independencia

En el Imperio incaico, el tributo no era un pago monetario sino un sistema de trabajo colectivo. La mita, la minka y el ayni articulaban producción, redistribución y solidaridad. El Estado inca administraba excedentes, almacenaba alimentos y organizaba obras públicas. El tributo era parte del tejido social, no una imposición externa.

Con la llegada de los españoles, ese equilibrio se quebró. El tributo indígena, las encomiendas, los repartimientos y los monopolios reales transformaron la contribución en un mecanismo de extracción. La fiscalidad virreinal no buscaba ciudadanía, sino obediencia. Las Reformas Borbónicas del siglo XVIII modernizaron la administración, pero endurecieron la presión fiscal y reforzaron la centralización.

La tributación en la era Republicana

La independencia no significó una ruptura inmediata con esa tradición. El joven Estado republicano heredó una economía devastada, una administración débil y una sociedad profundamente desigual. El tributo seguía siendo visto como carga, no como pacto. El auge del guano y del salitre, a mediados del siglo XIX, dio al país ingresos extraordinarios, pero también fomentó la ilusión de que el Estado podía vivir de la renta de los recursos naturales sin necesidad de construir una base tributaria sólida. Cuando llegó la Guerra del Pacífico, el Perú se encontró sin instituciones fiscales fuertes, sin reservas y sin capacidad de respuesta.

El Oncenio de Leguía introdujo innovaciones importantes, como la Caja de Depósitos y Consignaciones —una institución semiprivada que buscaba profesionalizar la gestión de fondos públicos— y el Impuesto de Conscripción Vial, que obligaba a los ciudadanos a contribuir con trabajo o dinero para la construcción de carreteras. Sin embargo, la crisis de 1929 y la caída del régimen truncaron ese impulso modernizador.

La reconstrucción posterior fue lenta y accidentada. Durante los gobiernos de Sánchez Cerro y Óscar R. Benavides, se intentó reorganizar la administración fiscal, pero el país seguía atrapado entre la informalidad, la baja productividad y la fragilidad institucional.

En la posguerra, los gobiernos de Manuel Prado y su ministro Pedro Beltrán impulsaron reformas orientadas a estabilizar la economía y modernizar la administración tributaria. Durante el primer gobierno de Belaunde La Caja de Depósitos fue eliminada y se creó el Banco de la Nación, junto con la Dirección General de Contribuciones, que sentó las bases de la administración tributaria moderna. Pero el país seguía enfrentando una economía informal creciente, una estructura productiva poco diversificada y una presión fiscal insuficiente.

El gobierno de Juan Velasco Alvarado transformó la estructura económica del país, pero no logró construir un sistema tributario eficiente producto de la estatización de las empresas del sector privado. La presión fiscal cayó, la informalidad se expandió y la administración tributaria se debilitó. El segundo gobierno de Fernando Belaúnde heredó una inflación creciente y un aparato fiscal erosionado. El primer gobierno de Alan García llevó al extremo la crisis: hiperinflación, colapso de ingresos públicos y pérdida de control fiscal.

Orígenes de la SUNAT

En ese contexto, en 1991, nació la SUNAT. Fue un intento de reconstruir la capacidad del Estado desde sus cimientos. Las reformas de Alberto Fujimori y la reforma tributaria del ministro Boloña simplificaron el sistema, fortalecieron la administración y modernizaron la recaudación. La SUNAT se convirtió en una institución técnica, profesional y relativamente autónoma, capaz de sostener el financiamiento del Estado en un período de profundas transformaciones económicas.

La creación de las AFP y la reorganización de la ONP introdujeron al sector privado en la gestión de contribuciones previsionales y de salud. La SUNAT se tecnificó, la recaudación creció y el país vivió un ciclo de expansión fiscal sin precedentes. Sin embargo, con el gobierno de Alejandro Toledo, la SUNAT perdió autonomía y comenzó un proceso de politización que nunca se revirtió del todo. El segundo gobierno de Alan García vio un aumento notable de la recaudación y la creación del Canon Minero, que transformó las finanzas subnacionales, aunque sin resolver los problemas de eficiencia y equidad en su uso.

Con Ollanta Humala, Pedro Pablo Kuczynski, Martín Vizcarra y Francisco Sagasti, la SUNAT enfrentó un deterioro técnico progresivo. Las exoneraciones se multiplicaron, la informalidad creció, la rotación de superintendentes se volvió crónica y la institución perdió capacidad estratégica. Con Pedro Castillo, Dina Boluarte y los gobiernos breves posteriores, la inestabilidad se profundizó. A pesar de avances como la factura electrónica, la administración tributaria quedó atrapada entre la presión política, la informalidad estructural y la falta de visión de largo plazo.

Necesidad de una Reforma Tributaria integral

Hoy, el Perú se encuentra ante un desafío histórico: reconstruir su sistema tributario para el siglo XXI. No se trata de recaudar más por recaudar, sino de recaudar mejor. Y para ello es necesario repensar cada categoría de impuestos desde una perspectiva que priorice la inversion, la generación de empleo formal, la eficiencia y el desarrollo. Pero esa reforma no puede diseñarse de espaldas al clima de inversión. En un contexto en que la inseguridad, la expansión del crimen organizado y la incertidumbre institucional elevan el riesgo país y desalientan decisiones de largo plazo, el sistema tributario también debe contribuir a reconstruir confianza. Atraer inversión privada, especialmente extranjera, no es un objetivo accesorio, sino una condición indispensable para sostener el crecimiento, ampliar la base tributaria y evitar que la economía siga perdiendo capital hacia el exterior.

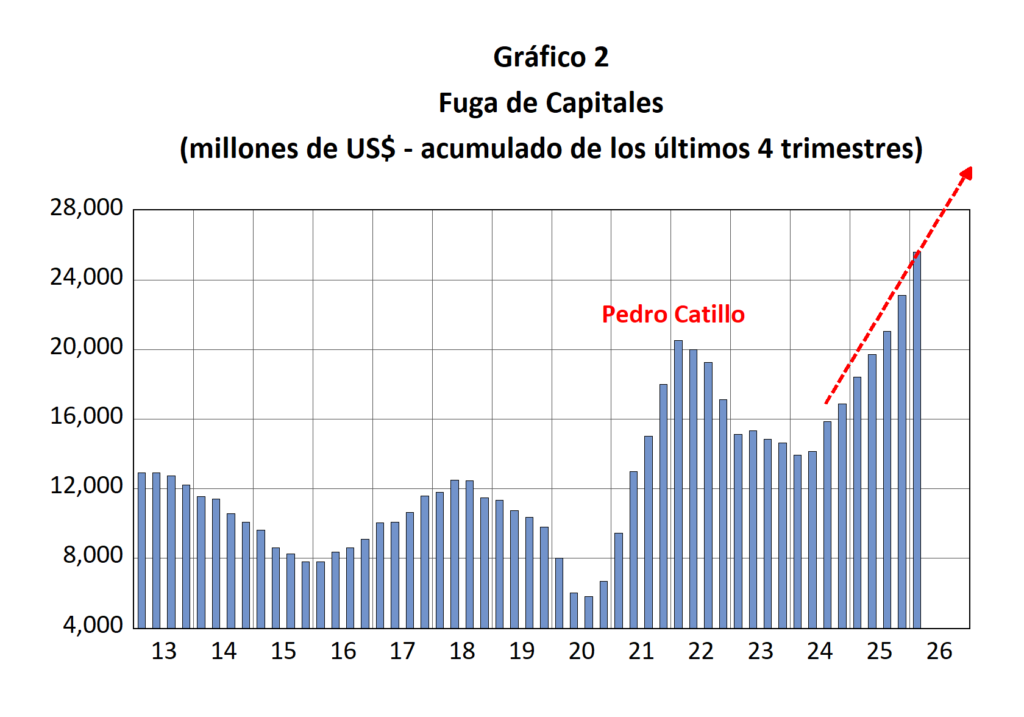

Distintos análisis recientes advierten que la salida de capitales continúa en niveles elevados y que la inseguridad ya figura entre los factores que más frenan la reinversión y el ingreso de nuevos proyectos, en un escenario que muchos consideran incluso más delicado que el observado tras la elección de Pedro Castillo (ver Gráfico 2). Por ello, una reforma tributaria integral debe combinar suficiencia recaudatoria con estabilidad, simplicidad, previsibilidad y reglas claras, de modo que el Perú vuelva a ser un destino confiable para invertir, producir y generar empleo de calidad.

Impuesto a la Renta

Los impuestos directos requieren una transformación profunda. El impuesto a la renta debe convertirse en un instrumento verdaderamente progresivo, capaz de gravar la capacidad contributiva real y no solo a un pequeño segmento de contribuyentes formales. Debe atraer la reinversión de las utilidades de las empresas para fomentar la creación de empleo formal. La evasión y la elusión deben ser combatidas con inteligencia, tecnología y cooperación internacional.

En el caso del impuesto a la renta empresarial, se requiere una reingeniería que no se limite a elevar o reducir tasas, sino que rediseñe los incentivos del sistema para orientar el capital hacia la inversión productiva, la innovación, la formalización y la expansión sostenible de las unidades económicas. Ello abre varias posibilidades de reforma: esquemas de alícuotas diferenciadas o escalonadas que premien la reinversión de utilidades en activos productivos, tecnología, capacitación y expansión operativa; tratamientos más favorables para las empresas que incrementen de manera verificable su planilla formal; y regímenes de transición que permitan a las pequeñas y medianas empresas crecer sin que el salto de escala las castigue con cargas tributarias desproporcionadas.

Una estructura de este tipo podría favorecer, por ejemplo, la capitalización interna de las empresas en lugar de la simple distribución de dividendos, reducir el costo de formalizar trabajadores y dar estabilidad a negocios emergentes que hoy operan al borde de la informalidad. Bien diseñada, una reforma del impuesto a la renta empresarial puede convertirse en una herramienta de desarrollo: no solo de recaudación, sino que también estimularía la creación de empleo formal, fortalecería la productividad y ayudaría a consolidar a las pequeñas empresas como el núcleo de una economía más moderna, competitiva e inclusiva.

El país necesita un impuesto a la renta de personas naturales que sea universal, simple y justo, acompañado de un sistema de deducciones que incentive la formalidad y el ahorro de largo plazo. La introducción de un impuesto negativo a la renta permitiría garantizar un piso de dignidad para los trabajadores de menores ingresos, reducir la pobreza y promover la formalización. Esta reestructuración debe ir acompañada de la introducción de un impuesto mínimo a la renta y de la eliminación los regímenes simplificados existentes.

Impuestos Indirectos

Los impuestos indirectos, especialmente el IGV, deben fortalecerse como columna vertebral del sistema tributario. El IGV es difícil de evadir cuando se administra bien y se eliminan las exoneraciones, pero su efectividad depende de la capacidad del Estado para controlar la cadena de valor. La factura electrónica ha sido un avance notable, pero aún insuficiente. Es necesario integrar sistemas, cruzar información en tiempo real y reducir los costos de cumplimiento para las pequeñas empresas. Un IGV más eficiente permitiría reducir la dependencia de impuestos distorsionantes y promover un sistema más neutral y transparente. La reformulación del impuesto selectivo a los combustibles para la introducción de un “Carbon Tax” ayudaría a la implementación de una verdadera política ambiental.

Contribuciones Sociales

Las contribuciones a la seguridad social requieren una reforma estructural. El sistema actual encarece el empleo formal y desincentiva la contratación. El país necesita un sistema de pensiones y salud universal y progresivo, financiado por impuestos generales y no exclusivamente por cargas laborales. Reducir los costos de contratación es esencial para combatir la informalidad, que hoy supera el 70 por ciento de la fuerza laboral. La coexistencia de la ONP y las AFP debe ser revisada con criterios de sostenibilidad, equidad y eficiencia.

El Canon y la Coparticipación

El canon y las rentas de recursos naturales deben ser repensados desde una perspectiva intergeneracional. El Perú ha vivido ciclos de bonanza minera que no se han traducido en desarrollo sostenible. Transformar el canon en Fondos Soberanos de Riqueza permitiría asegurar que las generaciones futuras también se beneficien de recursos no renovables. La experiencia internacional muestra que estos fondos pueden estabilizar la economía, financiar infraestructura y promover la diversificación productiva.

La descentralización fiscal requiere un rediseño profundo. El país necesita un sistema de coparticipación tributaria que distribuya recursos de manera equitativa y eficiente, evitando la dependencia excesiva de transferencias discrecionales. La descentralización solo será real cuando los gobiernos regionales y locales tengan ingresos propios suficientes y responsabilidades claras.

Reforma de la SUNAT

Finalmente, la SUNAT debe ser reformulada para recuperar autonomía, profesionalización y capacidad estratégica. La institución necesita estabilidad en su liderazgo, protección frente a interferencias políticas y una modernización tecnológica que la convierta en una administración tributaria del siglo XXI. Debe ser más eficiente, más cercana al contribuyente y menos injusta con el pequeño empresario, que hoy carga con una parte desproporcionada del peso fiscal. Esto se lograría con la implementación de una estructura de gobernanza con un directoria similar al del BCRP.

Conclusión

La historia tributaria del Perú ha oscilado entre la reciprocidad incaica, la opresión colonial, la improvisación republicana, los ciclos de abundancia y crisis, y los esfuerzos modernos de institucionalización. Hoy, como sociedad, debemos aspirar a un sistema tributario que fomente la inversión y el empleo formal, amplíe la base tributaria, reduzca la desigualdad y financie bienes públicos de calidad. Un sistema que trate al contribuyente como ciudadano, no como sospechoso.

Como escribió Luis de Camões en Las Lusíadas: “No se aprende, Señor, en fantasía, soñando, imaginando o estudiando, sino viendo, tratando y luchando”. La reforma tributaria integral será una lucha larga, pero necesaria. Y solo será posible si la concebimos como un pacto entre ciudadanos libres, no como un instrumento de dominación o expoliación. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).