Linterna de Popa 427

Jorge Baca Campodónico

Enero de 2024

Política Fiscal a la Deriva

¿Por qué el MEF erra tanto en sus proyecciones?

El Ministerio de Economía y Finanzas (MEF) es el responsable de la política fiscal. Los principales instrumentos de la política fiscal son los impuestos (directos e indirectos), el gasto público corriente (salarios y bienes y servicios), de capital (inversión pública), servicio de la deuda pública (reperfilamiento de intereses y amortizaciones) y la política de endeudamiento (financiamiento). Estos instrumentos se plasman en el Presupuesto Anual de la República y en el Marco Macroeconómico Multianual (MMM) con un horizonte de 4 años.

Una de las variables claves en la elaboración del presupuesto y del MMM es la estimación de los ingresos tributarios. Si se sobrestiman el déficit fiscal aumenta o el MEF se ve obligado a ajustar el gasto público especialmente el gasto en inversión ya que el gasto corriente es más rígido (no se pueden recortar los salarios ni recortar el pago del servicio de la deuda). Si se subestiman el problema no es tan grave ya que el excedente se puede utilizar para reducir la deuda pública o alimentar el fondo de estabilización fiscal.

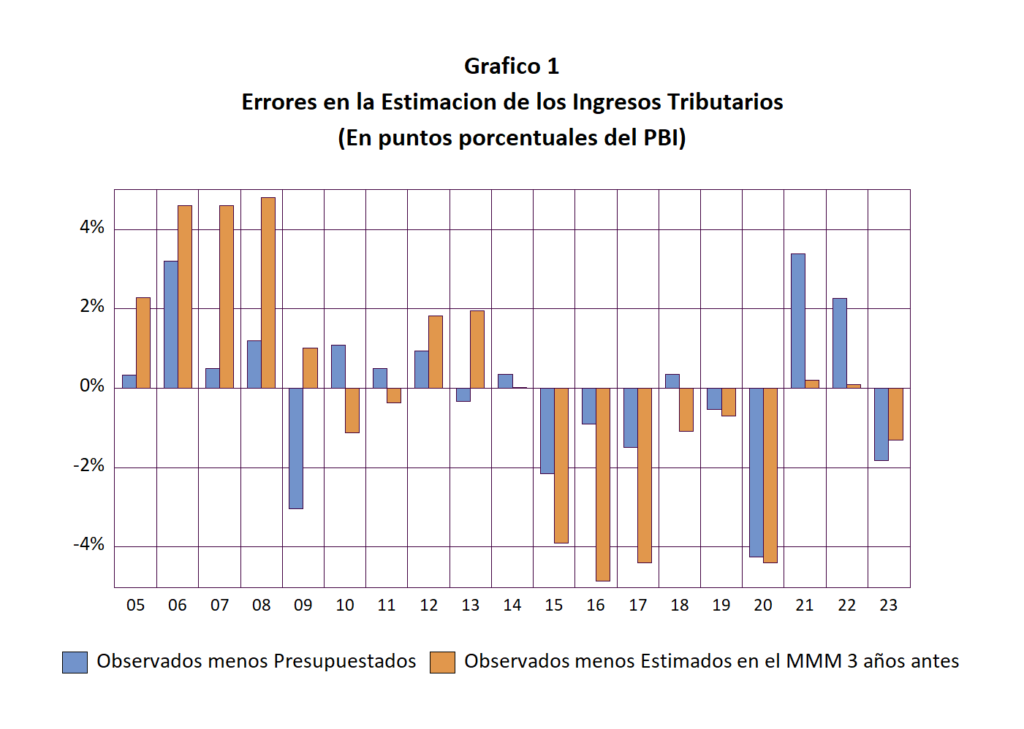

¿Cómo le ha ido al MEF en sus proyecciones de los ingresos tributarios? En el Gráfico 1 se presenta la evolución de los errores, en puntos porcentuales del PBI, entre los ingresos tributarios observados y los ingresos presupuestados en el presupuesto de la república del año en curso (en azul) y en el MMM de tres años antes (en rojo). Los errores positivos nos indican que se recaudó más que lo presupuestado. Errores negativos, por su parte, nos indican que se recaudó menos que los presupuestado.

Observamos que hasta 2012 (primer año del gobierno de Humala) la recaudación siempre superó a lo presupuestado (con la excepción de 2009 que fue el año posterior a la crisis financiera mundial). Gracias a estos resultados se pudo reducir significativamente la deuda pública, crear un fondo de estabilización fiscal y lograr el grado de inversión. A partir de 2013 hasta antes de la pandemia esta tendencia se invirtió, los errores han sido negativos, es decir se ha recaudado menos que lo presupuestado con el consecuente incremento de los déficit fiscales observados en este período.

A partir de la pandemia los errores (tanto positivos como negativos) se han acentuado especialmente las correspondientes al estimado para el presupuesto. La cuarentena durante la pandemia generó un error negativo de más de 4 puntos del PBI. Durante el periodo 2021 – 2022, los errores fueron positivos. La recaudación superó las expectativas por más de dos puntos del PBI como consecuencia de la rápida recuperación del PBI y la elevación de la inflación. La recesión durante el 2023 (tardíamente reconocida por el MEF y el BCRP ) ha generado errores, esta vez negativos, cercanos a dos puntos del PBI.

¿A que se debe que la magnitud de los errores en la estimación de los ingresos tributarios se haya incrementado en los últimos años? La principal razón es que el MEF no cuenta con las herramientas econométricas adecuadas para estimar los ingresos tributarios en forma simultanea con el PBI, la inflación y el tipo de cambio. Es decir el MEF no toma en cuenta la retroalimentación (efecto directo e indirecto) existente entre el crecimiento del PBI, la inflación y otras variables macroeconómicas y la política fiscal.

En su lugar el MEF utiliza los estimados de la recaudación tributaria proporcionados por la SUNAT y los datos de la inflación, tipo de cambio y el PBI proporcionados por el BCRP. Como resultado se produce una descoordinación entre la política monetaria fijada por el BCRP y la política fiscal. Gran parte de los errores en la estimación de los ingresos tributarios se originan en los errores en las proyecciones del PBI y de la inflación.

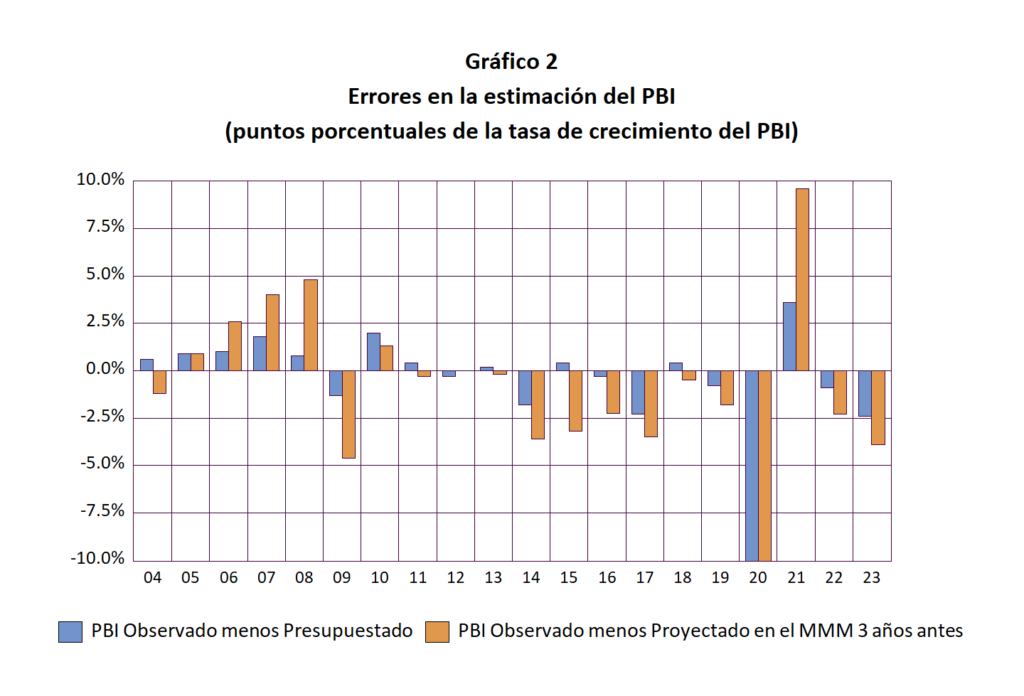

¿Cuan significativos son los errores en la proyección del PBI? Los errores en la proyección del PBI siguen una tendencia similar a los errores observados en los ingresos tributarios. Esta es una clara evidencia de que los instrumentos econométricos y los ajustes subjetivos utilizados en las proyecciones del PBI requieren una recalibración. En este proceso se requiere contar con modelos de equilibrio general que incorporaren los efectos de la política fiscal y monetaria sobre el PBI y la inflación en forma simultánea.

Estas deficiencias son palpables en el caso del MEF pero también se aplican en menor medida a los instrumentos utilizados por el BCRP. Este último utiliza modelos sofisticados utilizados por la mayoría de los bancos centrales (Modelos Dinámicos Estocásticos de Equilibrio General, DSGEM por sus siglas en inglés). Sin embargo estos modelos han tenido un pobre poder predictivo en las crisis del 2008, 2015 y en la de la pandemia, especialmente en lo que se refiere a la proyección de la inflación.

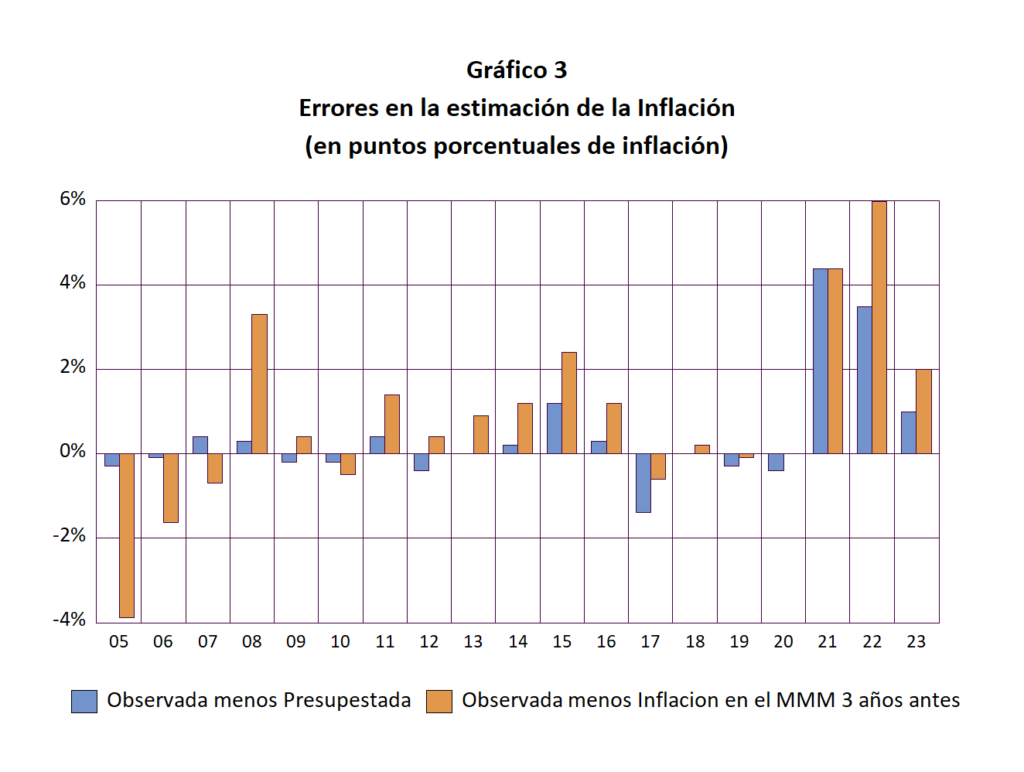

¿Cuán significativos son los errores en la proyección de la inflación? En el Gráfico 3 se presenta la evolución de los errores en la estimación de la inflación para el periodo 2005 – 2023. Observamos que los errores en la estimación de la inflación han aumentado significativamente a partir de la pandemia. Podemos decir que los modelos del BCRP han fallado en predecir el impacto de la gran emisión monetaria producto del programa Reactiva y los abultados subsidios otorgados por el gobierno para mitigar los efectos de la antitécnica cuarentena. Estos errores en la estimación de la inflación no solo se han reflejado en las proyecciones del MEF y el BCRP sino también en las expectativas de los agentes económicos recogidos en las encuestas mensuales realizadas por el BCRP.

Los errores observados en las proyecciones del PBI y la inflación no solo se han registrado en nuestro país. La mayoría de los bancos centrales del mundo que utilizan los modelos DSGEM han registrado similares errores especialmente con sus proyecciones de mediano y largo plazo. Como resultado, connotados economistas han señalado la necesidad de mejorar estos modelos para que las políticas monetaria y fiscal sean más efectivas en las épocas de crisis.

¿Qué modificaciones se requieren en los instrumentos econométricos utilizados por el MEF y el BCRP? (i) Incorporar en los modelos el impacto de la desigualdad en los ingresos de los consumidores. El supuesto de un consumidor representativo no es realista en un país como el nuestro con grandes desigualdades económicas. (ii) Incorporar el grado de rigidez e informalidad laboral en los diferentes sectores económicos, especialmente el sector agropecuario. (iii) Incorporar el impacto de la inclusión financiera en el sistema bancario y su mecanismo de transmisión en la definición de las tasas de interés. (iv) Mejorar la medición de las expectativas de los agentes económicos. La actual muestra adolece de sesgos significativos que no responden a la actual estructura económica del país. (v) El MMM debería explicitar en sus proyecciones una “línea base” (proyección sin modificación en la política fiscal) contra la cual se pueda medir el real impacto de las modificaciones en la política fiscal. (vi) Transparentar las reglas fiscales en forma similar a la utilizada por el BCRP en la fijación de su política monetaria, incluyendo el impacto del nivel de ejecución del presupuesto. Nuestras autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).