Linterna de Popa 341

Jorge Baca Campodónico

Abril de 2022

Reservas Internacionales Netas y la Deuda Pública

¿Por qué no caen las Reservas Internacionales Netas?

El monto y la estructura de la deuda pública tienen una influencia significativa en la gestión de las reservas internacionales netas (RIN) del banco central. Por un lado, la emisión de deuda denominada en moneda extranjera puede impulsar las reservas internacionales. Por otro lado, el pago de la deuda pública en moneda extranjera no sólo reduce el nivel de reservas de divisas, sino que puede causar problemas en la gestión de la liquidez. Por lo tanto, la dinámica de la deuda pública influye tanto en la acumulación de reservas como en e la política monetaria del banco central.

El nivel real de reservas también puede poner en marcha fuerzas que interactúan con la deuda pública. Un nivel de reservas inadecuadas exigiría un aumento del costo de la deuda en moneda extranjera al inducir cambios en la percepción del mercado sobre la sostenibilidad de la deuda. Tales cambios podrían incrementar el déficit fiscal, no solo directamente por mayores pagos de intereses, sino indirectamente a través de las menores ganancias del banco central debido al mayor costo para el banco central de esterilizar el exceso de liquidez en el mercado monetario nacional y el creciente diferencial entre el costo de la esterilización y el rendimiento de las reservas de divisas. Además, el rendimiento de las RIN es inferior al costo de la deuda pública por lo que, como conjunto, el Estado se perjudica si la deuda pública se incrementa, aun cuando las RIN aumenten en la misma proporción.

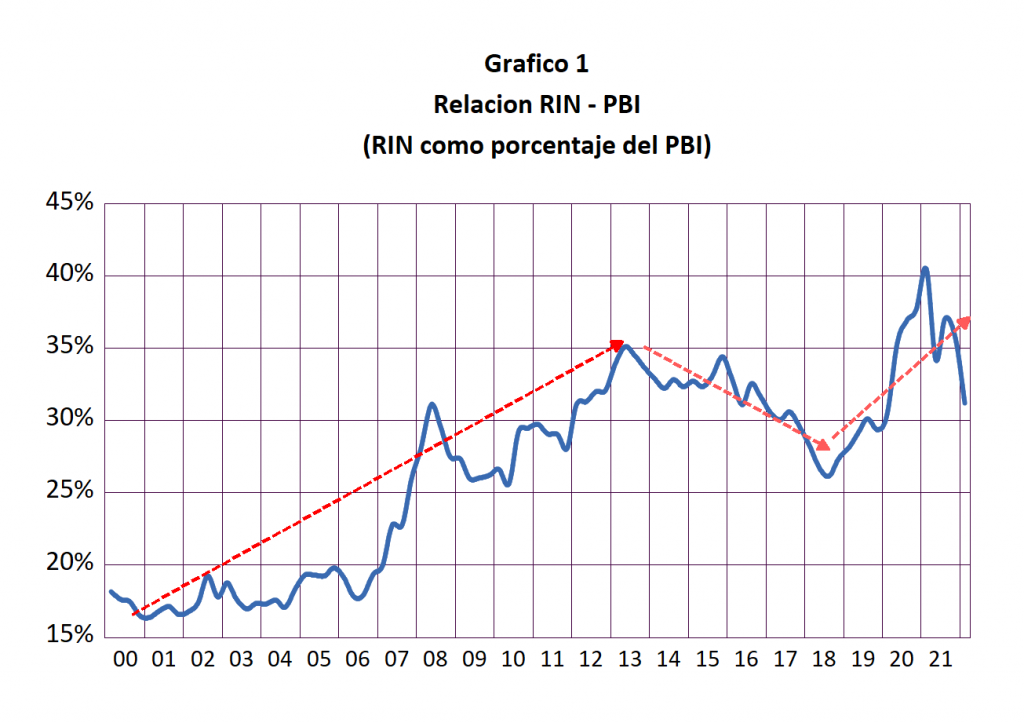

Un indicador de la solidez financiera de un país es la relación RIN/PBI. Esta relación mide la capacidad de un país de enfrentar periodos de inestabilidad o incertidumbre política y/o financiera generados por hechos políticos como el que vivimos en nuestro país o por hechos externos como el incremento de los precios de los commodities o la guerra en Ucrania. En el Gráfico 1 se presenta la evolución de la relación RIN/PBI para nuestro país para el periodo 2000-T1 – 2022-T1.

Observamos que hasta el 2012 la tendencia de las RIN como porcentaje del PBI fue ascendente y solamente fue interrumpido por la crisis financiera mundial del 2008. Con el gobierno de Humala y el estancamiento de los pecios de los commodities la tendencia se invirtió y continuó negativa durante los gobiernos de PPK y Vizcarra. Sin embargo a partir del 2018 se ha vuelto a revertir la tendencia y la relación RIN/PBI ha llegado a superar el 40% a fines del 2020. Si bien es cierto que la tendencia creciente observada a partir de 2018 se debe en parte a la mejora de los precios de los minerales, gran parte del incremento se debe al significativo aumento de la deuda pública. Por lo tanto la relación RIN/PBI puede llevar a errores de percepción de la estabilidad financiera del país.

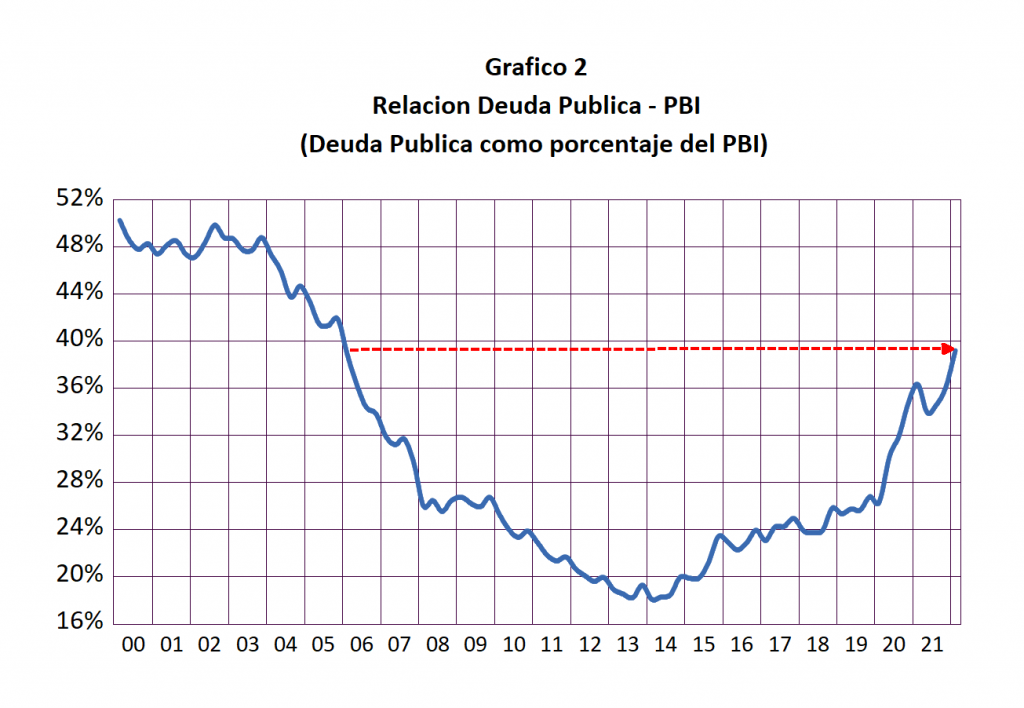

Otro indicador de la solidez financiera de un país es la relación Deuda Pública/PBI. Existen estudios que en países emergentes una relación Deuda Pública/PBI superior al 60% es sinónimo de problemas financieros. En nuestro país después de haber llegado a bordear el 17% en 2013, esta relación se ha venido deteriorando hasta llegar alrededor de 39% en el primer trimestre de 2022, es decir hemos retrocedido a niveles del 2006 y esta ha sido una de las causas del reciente deterioro de la clasificación crediticia del Perú por las agencias clasificadoras de riesgo.

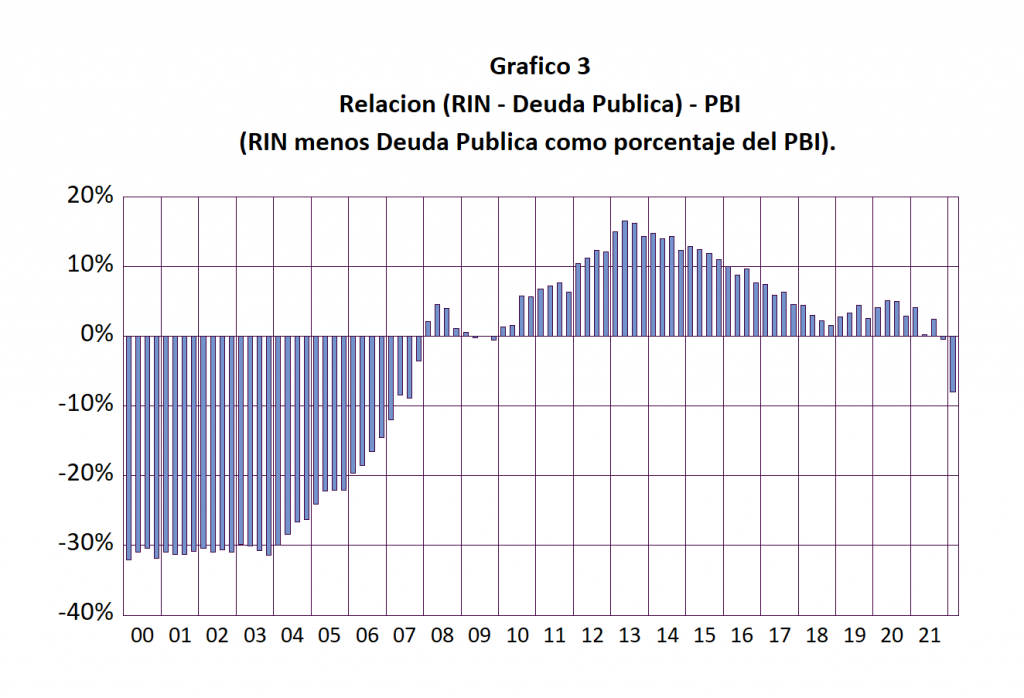

¿Existe algún otro indicador que incorpore los dos indicadores arriba mencionados? Si existe, y es la relación RIN/Deuda Pública que es un indicador mas eficiente para medir el grado de vulnerabilidad del sistema financiero de un país ya que toma en cuenta tanto las RIN como la Deuda Pública y su relación entre ellas. Existe una relación aun más relevante que la relación RIN/Deuda Pública que es la relación (RIN – Deuda Pública) / PBI ya que esta toma en cuenta el nivel del PBI.

La relación (RIN – Deuda Pública) / PBI es un mejor indicador de antecedencia de una potencial crisis financiera por que mide por un lado la protección que da el nivel de RIN a un país pero al mismo tiempo toma en cuenta la posibilidad que la deuda pública esté contribuyendo al aumento de las RIN. Este indicador permite medir el costo de oportunidad que existe entre el nivel de RIN y la deuda pública. Al expresar esta relación como porcentaje del PBI podemos estandarizar este indicador a lo largo del tiempo y lograr una mejor comparación con otros países.

En el Gráfico 3 se presenta la evolución de este indicador para el periodo 2000T1 – 2022T1. Observamos que durante el periodo 2000 – 2008 se logró revertir una posición negativa (anteriormente el nivel de las RIN era menor que la deuda pública). Esta extraordinaria performance de la economía peruana que se inició con el acuerdo Brady en los noventa y con el despegue de las exportaciones fue brevemente interrumpido por la crisis financiera mundial en el 2008 – 2009 para retomar su tendencia creciente hasta el 2013.

A partir del 2013, las malas políticas fiscales de los gobiernos de Humala, PPK y Vizcarra han propiciado un deterioro de esta relación. El boom de los precios de los minerales a partir del 2018 permitió una ligera recuperación que ha sido interrumpida, una y otra vez, por las erradas políticas de endeudamiento de los gobiernos de Vizcarra, Sagasti y que se han visto agravadas por el actual gobierno de Castillo.

¿Qué nos espera en el futuro? La evolución reciente de la relación (RIN – Deuda Pública) / PBI nos indica un deterioro creciente de la situación financiera del país a pesar del boom de los precios de los minerales. Este deterioro es una clara indicación de la errada política fiscal de otorgamiento de bonos y subsidios y obstaculización a la inversión privada. Es el desperdicio de una oportunidad única para el país generado por los precios de los minerales y una creciente dificultad para la aplicación de la política monetaria del BCRP para el control de la inflación. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).