Linterna de Popa 271

Jorge Baca Campodónico

Noviembre de 2020

La Balanza de Pagos en Época de la Pandemia

¿Cuán real es la recuperación del sector externo?

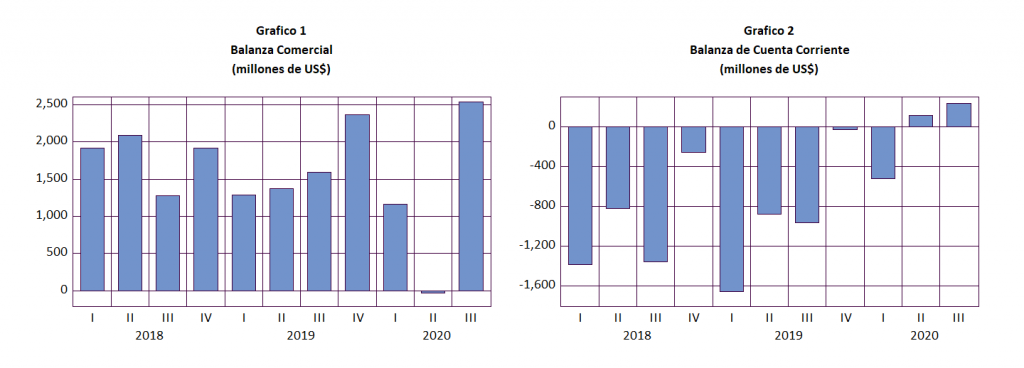

En una reciente publicación del BCRP, se han presentado los resultados de la Balanza Comercial (ver Grafico 1) y de la Balanza en Cuenta Corriente (ver Grafico 2) como claras señales que la reactivación económica ya está en marcha y que ya hemos superado los niveles de la pre-pandemia. En el tercer trimestre de 2020, debido a que el valor de las exportaciones de bienes excedió a las importaciones, la balanza comercial mostró un superávit mayor al observado el año anterior, después de registrar un pequeño déficit en el segundo trimestre. En el caso de la Cuenta Corriente, que incluye la balanza comercial y la balanza de servicios, en el segundo y tercer trimestres se obtuvieron superávits, lo que no se había alcanzado en ningún trimestre de los años 2018 y 2019.

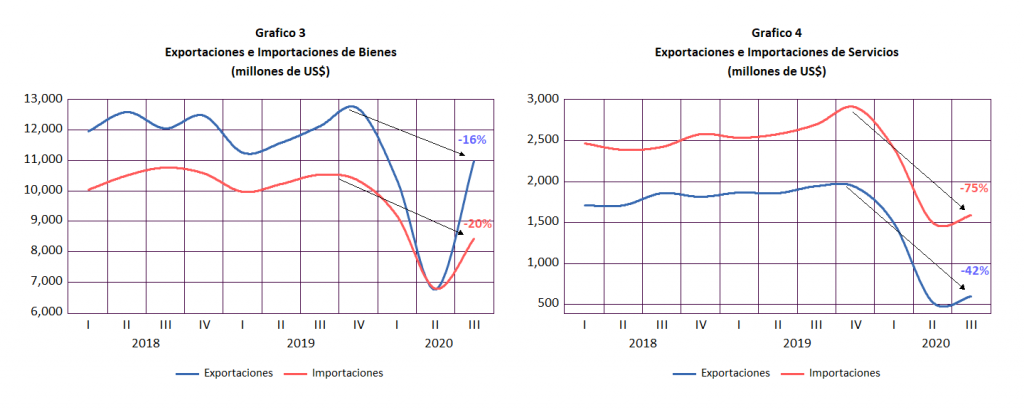

Sin embargo la lectura de estos resultados puede ser engañosa. Con relación a la balanza comercial, tal como se observa en el Gráfico 3, en el tercer trimestre las exportaciones muestran una caída de 16% respecto al mismo período del año anterior, a pesar de la recuperación de los precios de los minerales. Esta caída de las exportaciones no se ha traducido en un deterioro de la balanza comercial debido a que las importaciones han caído aún más, encontrándose 20% por debajo de los niveles de la pre-pandemia. La caída de las importaciones, de por sí, revela la debilidad de la economía, expresada en un menor consumo y menor inversión.

Si la situación de las exportaciones e importaciones de bienes es grave, la situación de las exportaciones e importaciones de servicios es catastrófica. En el Gráfico 4 observamos que las importaciones de servicios han caído 75% mientras que la exportación de servicios ha caído 42% y, en ambos casos, el ritmo de recuperación es muy bajo.

Los resultados de las exportaciones e importaciones de servicios reflejan el hecho de que el sector turismo, especialmente el turismo receptivo, continúa paralizado. Y no se espera una recuperación significativa en el corto plazo.

El análisis realizado en los párrafos anteriores se ha hecho en dólares corrientes donde sabemos que el aumento de los precios de los minerales ha ayudado a mitigar el impacto de la caída en volumen de las exportaciones. Por otro lado la caída de los precios del petróleo también ha contribuido a un menor valor de las importaciones.

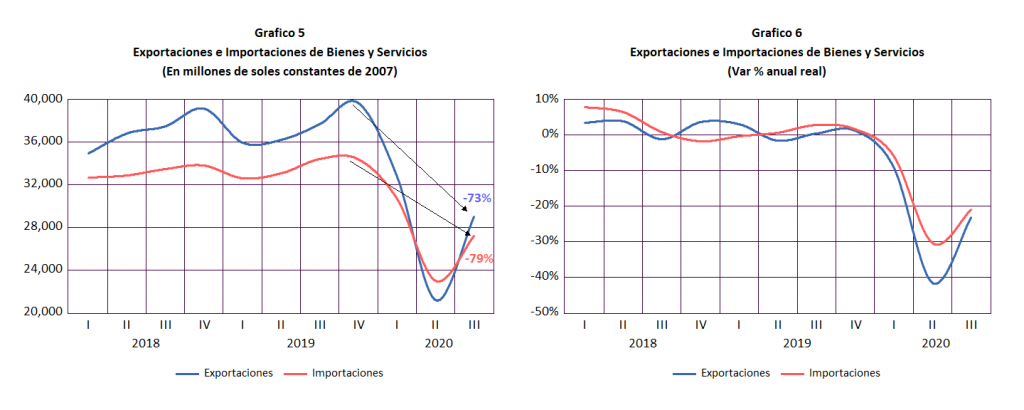

Si el análisis se hace en valores constantes constatamos que la situación es crítica. En el Gráfico 5 se presenta la evolución de las exportaciones de bienes y servicios en soles constantes de 2007. Observamos que los niveles de las exportaciones reales se encuentran 73% por debajo de los niveles del IV-T de 2019 mientras que las importaciones reales se encuentran 79% por debajo del mismo trimestre.

En el Grafico 6 se muestra la evolución las variaciones porcentuales reales anuales de las exportaciones e importaciones de bienes y servicios. Observamos que tanto las exportaciones como las importaciones permanecen deprimidas y no muestran una rápida recuperación. Las importaciones aun se encuentran 24% por debajo de las importaciones de el III-T de 2019, mientras que las exportaciones reales se encuentran 25% por debajo del mismo trimestre.

¿Cuál es el significado del análisis anterior? Que la demanda agregada no se viene recuperando como esperaban las autoridades. El consumo privado, el principal componente de la demanda agregada sobre el que estaban cifradas las esperanzas de una rápida recuperación, no ha respondido de acuerdo con las expectativas. El aumento significativo del desempleo y la caída del ingreso promedio han hecho que el consumo privado haya caído en términos reales (9.7%) en el III-T. La principal razón de que el consumo privado no haya caído más ha sido la masiva entrega de bonos y subsidios por parte del gobierno y el retiro de fondos de las AFPs, de las CTS, que han generado que el déficit fiscal se dispare alrededor del 10% del PBI y al aumento de la deuda pública por encima del 30% del PBI.

El rebrote generalizado del COVID 19 en Europa y los EUA tampoco augura una recuperación de las exportaciones en el corto plazo. El otro componente de la demanda agregada sobre la cual tampoco se tiene muchas expectativas de recuperación es la inversión privada. La incertidumbre asociada al momento político y la campaña electoral tampoco augura una recuperación en el corto plazo de la inversión.

¿Qué va a pasar cuando el gobierno deje de otorgar bonos y subsidios y se hayan agotado los fondos retirados de las AFPs y CTS? Como el desempleo va a continuar elevado y los ingresos promedio deprimidos, el consumo privado continuará su caída, acentuando la caída de la demanda agregada, ya que no se espera una pronta reacción en las exportaciones y la inversión. En estas circunstancias el shock de demanda se acentuará y las empresas, especialmente las pequeñas y medianas, confrontarán serios problemas financieros que les impedirán honrar sus compromisos, especialmente los adquiridos bajo el programa Reactiva Perú.

Cabe mencionar que la presión del repago de los préstamos del programa Reactiva Perú sobre los flujos de fondos proyectados de las empresas, viene causando reducciones en la calificación de créditos por parte de los bancos y reduciendo su disposición a incrementar líneas de crédito o, inclusive a mantener las existentes. Por ese motivo el gobierno debe considerar extender los plazos de devolución de esos préstamos, especialmente para empresas que evidencien fuertes caídas en sus resultados como consecuencia de las medidas de emergencia adoptadas a raíz de la pandemia. Se debe evitar por todos los medios que, por exigir el repago en plazos demasiado cortos, a las empresas formales que recibieron los préstamos Reactiva Perú, éstas vean en peligro su viabilidad, desvirtuado el objetivo que se buscó el crear ese programa y reduciendo la probabilidad de recuperación de los préstamos por parte del Estado.

Es necesario que las autoridades reconozcan la alta probabilidad de ocurrencia de que la recuperación de la economía sea más lenta de la que las autoridades proyectan e implementen una estrategia para enfrentar esta posibilidad. La generación de empleo formal productivo debe ser la primera prioridad para salir de este entrampamiento. De otra manera se corre el riesgo de un estallido social de imprevisibles consecuencias. La posibilidad de un rebrote de la pandemia agravaría el escenario descrito. Las autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).