LINTERNA DE POPA 1

Jorge F. Baca Campodónico

Lima, Septiembre de 2015

La Cuña Fiscal

La cuña fiscal conocida, como “tax wedge” en inglés, se define como el porcentaje que los impuestos, las contribuciones sociales y otras cargas sobre los salarios pagados por el empleado y el empleador representan del salario total percibido por el trabajador. Es un hecho que en los países en desarrollo, a mayor cuña fiscal existe una mayor informalidad. La persistencia o incremento de la informalidad es una de las principales causas del estancamiento del crecimiento de economías con ingresos medios (“Middle Income Trap” en inglés).

La economía peruana no es ajena a esta realidad. La elevada informalidad en el país es resultado de fallas de mercado motivadas por fallas del gobierno en la definición de la política laboral. Los llamados sobrecostos laborales que incluyen gastos en pensiones, seguro de salud, indemnización por despido, CTS, vacaciones, y otros beneficios en el Perú sobrepasan el 50% del salario promedio. El sector laboral que no percibe estos sobrecostos laborales, según la mayoría de analistas, recibe el nombre de sector informal. El costo de oportunidad que se genera entre pagar o no los sobrecostos laborales, la cuña fiscal, es la principal fuente de la informalidad del país.

Un reciente estudio del Banco Interamericano de Desarrollo por Bosch, Melguizo y Pagés (2013) sobre política laboral en Latinoamérica revela que el Perú es el país en la región que tiene los más altos sobrecostos laborales como porcentaje del sueldo promedio. Esta alarmante situación explica en gran medida la existencia del alto nivel de informalidad en el país, uno de los mayores de la región.

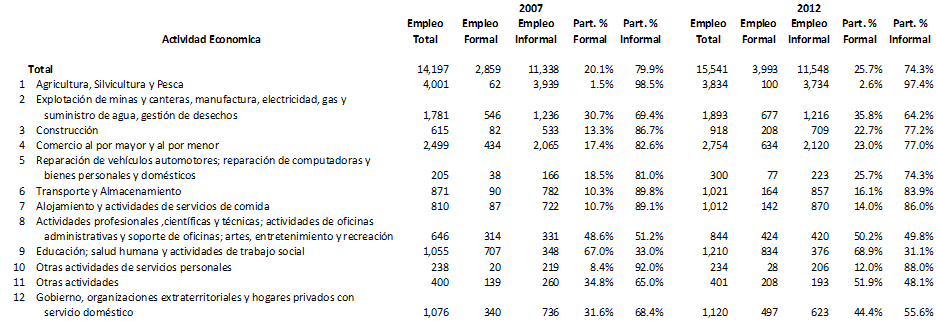

En reciente estudio del INEI, “Producción y Empleo Informal en el Perú”, se registra que el empleo informal como porcentaje del empleo total ha pasado de representar el 79.9% en el 2007 a 74.3% en el 2012 (ver tabla adjunta). A pesar del significativo crecimiento económico registrado en este periodo, el porcentaje de empleo informal se mantiene en niveles muy altos. Es muy probable que con el estancamiento en el crecimiento económico registrado en los últimos tres años, el porcentaje de empleo informal haya interrumpido su tendencia decreciente y muy posiblemente haya vuelto a crecer.

Los sectores económicos con mayor porcentaje de informalidad son el sector de agricultura, silvicultura y pesca con 97.4% de informalidad, seguido de los sectores de servicios personales 88.0%, alojamiento y servicios de comida 86.0%, y el sector de transporte con 83.9%. Ante esta situación dramática, la pregunta que el ciudadano común se hace es: ¿Hay algo que el gobierno puede hacer para revertir esta situación? La respuesta es que si la hay. El gobierno a través de la legislación laboral puede reducir la cuña fiscal y por lo tanto reducir la informalidad. Sin embargo esto no sucede, por el contrario en los últimos años la legislación laboral, aumentando el costo asociado a los despidos e introduciendo medidas que incrementan la rigidez laboral, ha contribuido a aumentar la cuña fiscal y por ende propiciar la informalidad.

Santiago Levy, actualmente vicepresidente del Banco Interamericano de Desarrollo, en un reciente libro “Good Intentions, Bad Outcomes: Social Policy, Informality and Economic Growth in Mexico” (Brookings Institution Press, 2008) ha planteado una novedosa idea para reducir la cuña fiscal, para de esta manera reducir la informalidad, fomentar la productividad y acelerar el crecimiento. Las ideas de Levy vienen siendo adaptadas a la realidad de cada país de la región e implementadas con resultados alentadores.

En marzo del 2014 el gobierno de Jamaica bajo los auspicios del BID y el FMI aprobó legislación que anula todas las leyes de incentivos tributarios sectoriales vigentes y las reemplaza por una ley única de incentivos que reduce los costos de la seguridad social de las empresas mediante el otorgamiento de un reembolso tributario acreditable contra la regularización del impuesto a la renta. El objetivo de este incentivo tributario universal (sin distinción de sector económico) es reducir la cuña fiscal y de esta manera incentivar la formalización de la economía. Las evaluaciones preliminares de estas medidas realizadas por el FMI a mediados de 2015 revelan una formalización significativa del mercado laboral en Jamaica

Similares esquemas vienen siendo estudiados por los gobiernos de Colombia y Méjico. El gobierno peruano debería estudiar estos esquemas y aplicar un esquema de reducción del costo laboral a través de un incentivo tributario equivalente al aporte previsional de las empresas acreditable a la regularización del impuesto a la renta con el objetivo de eliminar la falla del mercado en el sector laboral y de esta manera reducir significativamente la informalidad. La ventaja del sistema propuesto es que es un incentivo endógeno ya que el incentivo se otorga contra resultados obtenidos, en este caso el pago de las aportaciones previsionales de una empresa durante todo el año. La empresa genera primero el empleo formal y a fin del año recibe el reembolso de sus aportaciones por medio de un crédito tributario. Los beneficios del esquema son múltiples. No solo se reduciría la informalidad sino que se incrementaría la productividad de la economía vía menor costo laboral y por ende la economía peruana aumentaría su competitividad a nivel internacional.

El costo fiscal del esquema se vería financiado con el aumento de la recaudación proveniente de la formalización de la economía. Los sistemas previsionales tanto público (ONP) como privado (AFP) se verían repotenciados con la formalización de la economía. La mayor competitividad a lograr con la reducción del costo laboral atraería la inversión extranjera y dinamizaría la economía. El mayor nivel de ahorro a lograr a través del crecimiento del sistema previsional haría crecer la inversión privada en forma sustentada.

En resumen, la eliminación de la falla de mercado en el sector laboral potenciaría el modelo económico generando una ola de confianza que posibilite superar el estancamiento de las inversiones del sector privado.