Linterna de Popa 22

Jorge Baca Campodónico

Febrero de 2016

El Presupuesto Público para 2016

¿El déficit fiscal este año será mayor o menor que el déficit del 2015?

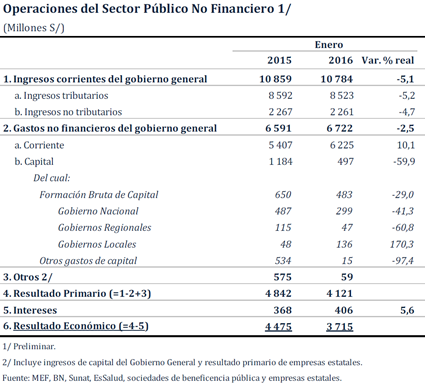

En su última nota semanal el BCRP publicó el resultado de las cuentas del sector público correspondientes a enero de 2016, es decir el primer mes de ejecución del presupuesto del presente año. Los resultados que se presentan en el cuadro adjunto no son nada halagadores. Mientras los ingresos en términos reales caen 5.1%, los gastos bajan sólo 2.5%. Lo más alarmante es que los gastos corrientes (sueldos y bienes y servicios) en términos reales crecen 10.1% mientras que los gastos de capital caen 59.9%.

En esta entrega, utilizando el modelo de equilibrio general de PREDICEperú y los supuestos de gastos contenidos en el Presupuesto del sector público para 2016, analizamos cual será el probable resultado económico de todo el año. La metodología consiste en revisar los supuestos macroeconómicos (crecimiento del PBI, inflación, tipo de cambio etc.) con que se elaboró el presupuesto para estimar los ingresos y mantener los niveles de gasto contenidos en el mismo.

Los principales supuestos y metas en que se basó el presupuesto de 2016 (elaborado en agosto de 2015) fueron: i) crecimiento del PBI de 4.3%; ii) inflación promedio de 2.5%; iii) déficit de 3% del PBI. Es evidente que estos supuestos difícilmente se cumplirán. Lo más probable es que el crecimiento del PBI esté alrededor de 3% y que la inflación sea mayor de 4%.

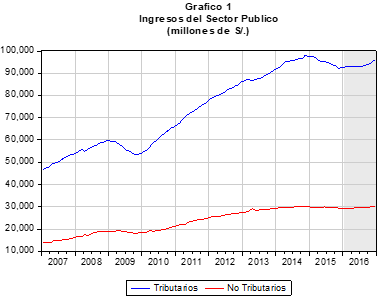

Con base a los nuevos supuestos de crecimiento del PBI e inflación promedio, nuestro modelo econométrico estima que los ingresos tributarios en términos reales se contraerán nuevamente y en términos nominales registrarán un ligero incremento aunque sin llegar a los niveles del 2014. Por su parte los ingresos no tributarios continuarán estancados en términos nominales (ver Gráfico 1).

El estancamiento de los ingresos del sector público es una consecuencia directa de la caída del impuesto a la renta motivada por un lado por decisiones del gobierno (reducción de las tasas del impuesto a la renta, aumento del nivel de exoneración del impuesto a las personas naturales) y, por otro lado, por menores ganancias de las empresas mineras a causa de la caída en los precios de los minerales. También contribuye a reducir los ingresos el incremento de las obras por impuestos, pero esto se traduce en mayor inversión, lo cual es positivo.

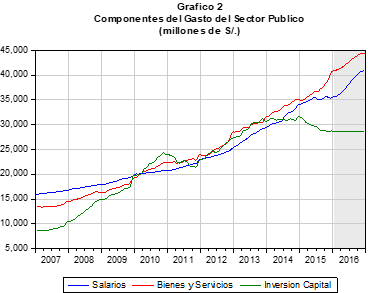

Por el lado de los gastos el presupuesto del 2016 mantiene la prioridad del gasto corriente en los programas de inclusión social sobre las inversiones de capital. En el gráfico 2 se muestra la probable evolución de gastos en sueldos y salarios, bienes y servicios e inversión de capital para el 2016 de acuerdo a lo establecido en el presupuesto. En el caso de sueldos y salarios se han incluido los montos asignados en la reserva de contingencia. En el caso de bienes y servicios se han incluido los gastos de prevención del fenómeno del niño.

La programación del presupuesto del 2016 está orientada a garantizar la continuidad de los programas destinados a lograr una mayor inclusión social como “cuna más”. “qali warma”, “juntos”, “programa nacional contra la violencia familiar y sexual”, “samu”. “trabaja Perú”, “proempleo”, “pensión 65”, “vida digna”, “servicio vidas”, “programa nacional de becas y crédito educativo”, “programa de pensión por discapacidad severa”. La clara preferencia de los gastos para inclusión social sobre los gastos de inversión en infraestructura explica el crecimiento de más del 100% de los gastos en bienes y servicios y en sueldos y salarios en el periodo 2011—2016. En contraste, los gastos de inversión, en el mismo periodo sólo han crecido 47%.

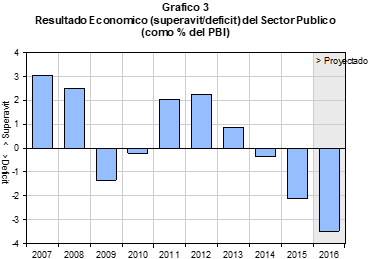

En base a la probable evolución de los ingresos y egresos explicados en los párrafos anteriores, nuestro modelo de equilibrio general proyecta para el 2016 un déficit de las cuentas del sector público, como porcentaje del PBI, superior al 3.5%. En este escenario, el déficit proyectado para el 2016 será superior al déficit registrado en el 2015 y muestra una clara tendencia creciente desde el 2014 (ver gráfico 3).

La priorización del gasto social sobre la inversión en infraestructura limitará las posibilidades de crecimiento más dinámico del PBI en los próximos años. Incrementar la deuda pública para financiar un aumento de los gastos corrientes (gasto social y remuneraciones) no es una política fiscal sana. Si bien la deuda pública como porcentaje del PBI es aún baja, ésta podría crecer rápidamente de mantenerse el nivel de déficit que se espera para este año.

Un crecimiento exponencial de la deuda pública, sumada a la ya elevada deuda externa privada, haría peligrar nuestro “rating” país con las calificadoras de riesgo lo que se traduciría en una reducción de la inversión privada comprometiendo aún más la recuperación de la economía. Pareciera que el gobierno saliente está yendo en contra del proverbio chino, “regala un pescado a un hombre y le darás alimento por un día, dale una caña de pescar y lo alimentaras para el resto de su vida”.