Linterna de Popa 269

Jorge Baca Campodónico

Noviembre de 2020

Tributación en época de la Pandemia

El Impuesto de Solidaridad sobre la Fortuna

La bancada de Somos Perú, cuyo candidato a la presidencia es Sr. Daniel Salaverry, quien incluiría en su lista parlamentaria al expresidente Vizcarra, ha presentado un proyecto de ley que crea el “Impuesto de Solidaridad sobre la Fortuna”.

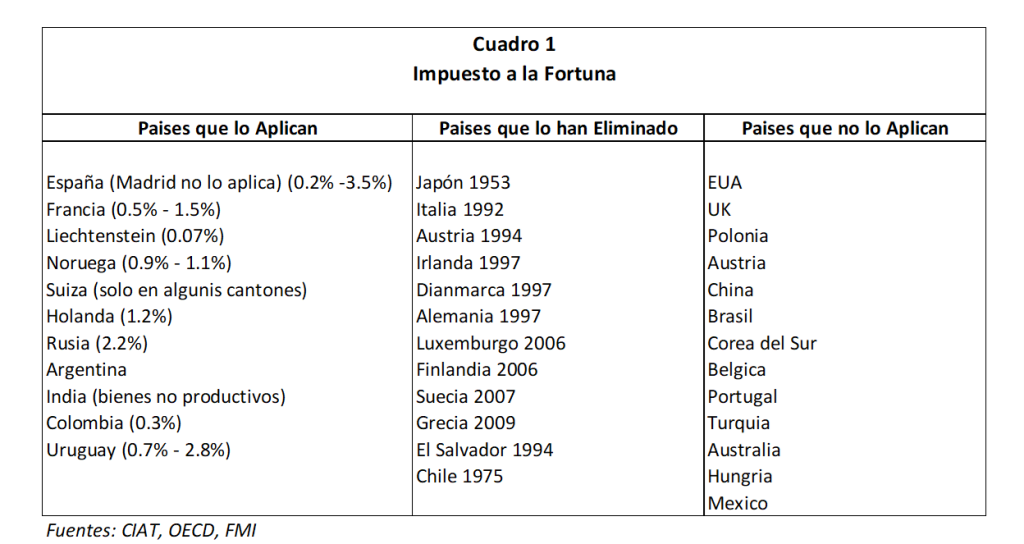

Este impuesto no se aplicaría sobre ingresos netos anuales del contribuyente, como lo hace el impuesto a la renta, sino sobre su patrimonio, y se calcularía utilizando como base imponible el valor de todos los bienes de la persona. Este tipo de impuesto se aplica en muy pocos países del mundo. Solo 6 países de los 35 miembros de la OECD y apenas 3 países en Latinoamérica lo aplican. La mayoría de los países que lo aplican son de orientación socialista y los que no lo son, aplican tasas muy bajas. Un gran número de países europeos lo eliminaron como consecuencia de la creación de la Comunidad Económica Europea (CEE). La mayoría de los países desarrollados no lo aplican (ver Cuadro 1).

¿Por qué no se aplica o se ha dejado de aplicar en la mayoría de los países del mundo? Porque es un impuesto antitécnico, que implica doble tributación. Por un lado ya existe el impuesto predial que grava el valor de los inmuebles. Por otro lado, las fortunas por lo general provienen de la acumulación de ingresos que, en su origen, generaron pagos de impuesto a la renta.

Además, este impuesto no solo ahuyenta nuevas inversiones sino que propicia la fuga de capitales, reduciendo la inversión privada y el crecimiento económico. Adicionalmente es un impuesto muy difícil de administrar por sus múltiples posibilidades de elusión. En términos técnicos, la pérdida económica por peso muerto (pérdidas al productor y al consumidor) de este impuesto exceden de lejos lo que se podría lograr en términos de mayor recaudación. Más aún, puede darse que los contribuyentes se vean obligados a vender sus activos para pagar el impuesto, en épocas en que sus ingresos no alcancen para pagar este impuesto, como posiblemente sucederá a raíz del estado de las medidas adoptadas por el gobierno con motivo de la pandemia Covid-19.

Los partidarios del impuesto a la fortuna aducen que este impuesto permite redistribuir la riqueza y mejorar la desigualdad existente. Que en épocas de crisis económica, como la generada por la pandemia, se requiere un impuesto de solidaridad de los más pudientes para mejorar las arcas fiscales. Se argumenta que hasta el FMI recomienda la aplicación de este tipo de impuesto.

La rama de tendencia socialista del partido demócrata norteamericano, encabezados por los senadores Elizabeth Warren y Bernie Sanders, la vicepresidenta electa Kamala Harris y la congresista Alexandria Ocasio-Cortez han venido proponiendo la introducción de un impuesto a la fortuna en los EUA como alternativa a la reforma tributaria iniciada por el presidente saliente Trump. Propuestas similares han sido presentadas en el Reino Unido como respuesta a la crisis económica generada por el COVID 19 y el Brexit. Esta corriente es la que viene impulsando su aplicación en otros países.

La recomendación del FMI ha sido en el sentido de “aumentar la progresividad de sus impuestos existentes…” refiriéndose explícitamente a los impuestos existentes y no a la introducción de un impuesto a la fortuna. En particular la referencia ha sido a la mejora del impuesto predial ya existente.

El economista Ivan Alonso en reciente artículo ha propuesto una serie de medidas que se pueden aplicar al impuesto a la renta para mejorar su progresividad y así evitar la introducción del impuesto a la fortuna que en su opinión sería confiscatorio. A sus medidas, habría que agregar, como ha propuesto el FMI, la mejora del impuesto predial tanto en su legislación como, sobre todo, en su cobranza.

El impuesto a la fortuna está basado en una concepción socialista de la economía que va de contramano con el modelo económico consagrado en nuestra Constitución. Se basa en la concepción de que hay que redistribuir una torta que decrece en tamaño en el tiempo. Como es un impuesto al patrimonio personal y no al flujo de ingresos generado por ese patrimonio, el impuesto a la fortuna expropia paulatinamente el patrimonio, año tras año, para convertirlo en gasto público corriente, generando un círculo vicioso de menos patrimonio, menos producción, menos ingresos, más pobreza que se repite año tras año. Al final lo que se logra es menos desigualdad pero con mayor pobreza que es el común denominador de los países con regímenes socialistas como Venezuela, Argentina, Cuba y Nicaragua.

La solución a la crisis económica generada por la forzada cuarentena no es más impuestos, sino crear empleo productivo formal que aumente el ingreso de los trabajadores y permita romper el ciclo vicioso de menos empleo menos ingreso menos demanda menos producción menos empleo. Es contraproducente introducir medidas como ésta, que desincentivan la inversión privada, especialmente en época de crisis económica.

Lo mas preocupante de proyectos de ley como el propuesto por el partido Somos Perú es que provienen de partidos políticos afines al gobierno del expresidente Vizcarra. Muy probablemente, este proyecto de ley de haber sido aprobado por el Congreso no hubiese sido objetado por el expresidente Vizcarra y el complaciente MEF. Esperemos que el nuevo presidente y su gabinete, especialmente el nuevo ministro de economía, observen este tipo de proyectos e impidan el desmantelamiento del modelo económico consagrado en nuestra Constitución. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).