Linterna de Popa 440

Jorge Baca Campodónico

Abril de 2024

Principio de Solidaridad de un Sistema de Seguridad Social

¿Por qué es necesario que exista solidaridad en un sistema de seguridad social?

Dentro de una serie de principios que rigen los sistemas de seguridad social, existen dos principios básicos: (i) Universalidad; y (ii) Solidaridad. El principio de universalidad supone que todos los ciudadanos en edad de trabajar deben participar del sistema de seguridad social para asegurar el acceso a pensiones o servicios de salud en el momento de la jubilación o en el caso de ocurrencia de una contingencia.

El principio de solidaridad se manifiesta a través de dos mecanismos: (i) Solidaridad intergeneracional, que implica que los aportes de los trabajadores en actividad (asegurados) servirán para el pago de las pensiones de los actuales pensionistas, de la misma forma en que las suyas serán atendidas con las cotizaciones de los futuros asegurados, produciéndose así un recambio generacional. (ii) Solidaridad intrageneracional, que implica que todos los asegurados aportan a un fondo común que, al distribuirse para pagar pensiones, toma en cuenta no solamente el monto de los aportes sino también las necesidades de los beneficiarios. En ambos casos, los aportes representan un porcentaje de los ingresos que los trabajadores perciben mensualmente.

El Sistema Nacional de Pensiones (ONP) y EsSalud cumplen con el principio de solidaridad pero no con el principio de universalidad. Mas de 70% de la Población Económicamente Activa (PEA) no participan ni de la ONP ni de EsSalud. Como resultado de la falta de universalidad, tanto la ONP como EsSalud no tienen un financiamiento adecuado que les permita cumplir adecuadamente su función. El resultado se traduce en pensiones de jubilación que no llegan al 50% del sueldo mínimo y prestaciones de salud que no llegan a todos los ciudadanos y que son de baja calidad. Adicionalmente, la inexistencia de cuentas individuales para los aportantes a estos sistemas y el monopolio de la administración por parte del sector público, generan falta de transparencia y en muchos casos, mala utilización de sus recursos.

Por su parte el Sistema Privado de Pensiones (SPP) no cumple ni con el principio de universalidad ni con el principio de solidaridad. El sistema de cuentas individuales es eficiente financieramente al maximizar el rendimiento de los aportantes en forma individual y existir competencia entre las entidades participantes del sistema, pero al no cumplir con los principios básicos de un sistema de seguridad social no se puede considerar como un sistema apropiado para la realidad social peruana. Además, los siete sucesivos retiros de fondos autorizados por el Congreso durante la última década han desvirtuado este sistema, impidiéndole cumplir sus fines, especialmente para los aportantes que no mantuvieron sus fondos en las AFPs.

Un sistema de seguridad social procura repartir los ingresos de forma justa, equilibrando las diferencias en busca del bienestar colectivo; sin embargo y de forma totalmente contraria, el SPP se sustenta en la individualidad, condicionando el monto de las prestaciones a la medida exacta de los aportes personales.

Es decir, cada quien obtiene según lo que entrega, sin considerar en lo absoluto al otro y por lo tanto se convierte en un instrumento eficiente pero netamente financiero; mientras que en el sistema de reparto, al momento de otorgarse la pensión, se busca un mejor balance entre el que aportó más y el que aportó menos. El sistema de reparto puede otorgar al pensionista la pensión mínima aplicando la justicia distributiva, tomando del excedente que exista del que aportó más. Pero para poder cumplir sus objetivos, es necesario que los sistemas de reparto sean universales. .

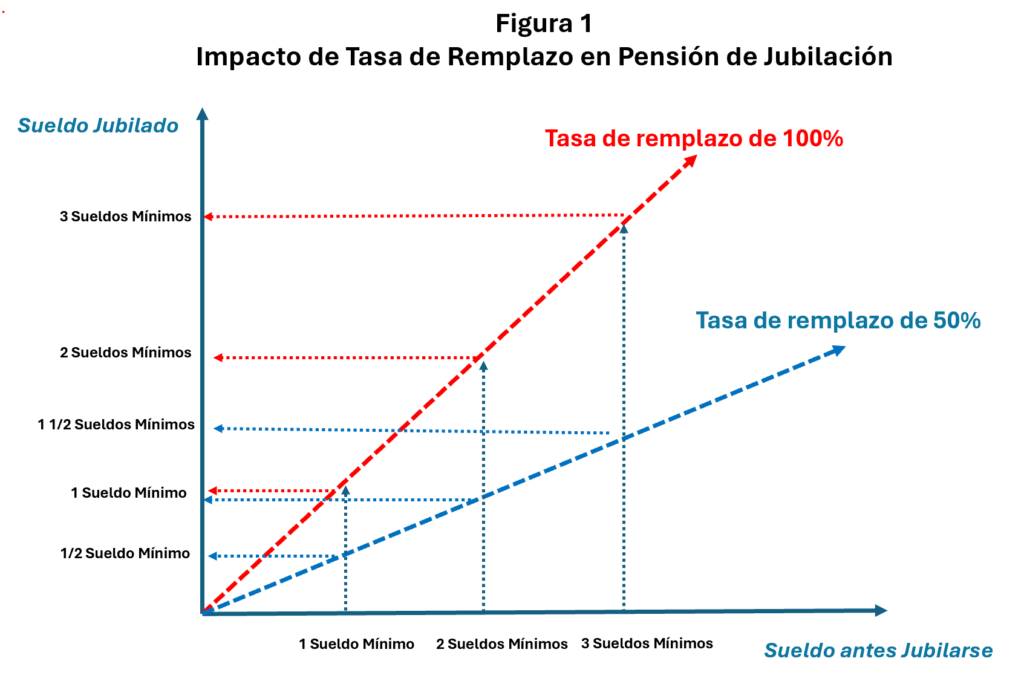

Para poder evaluar ambos sistemas se utiliza el indicador llamado “tasa de remplazo”, que se calcula dividiendo el monto de la pensión recibida por un jubilado entre el salario que recibía ese jubilado antes de jubilarse.

En la figura 1 se muestra el impacto de la tasa de remplazo en la pensión de jubilación de un sistema sin componente de solidaridad. Observamos que en el caso ideal de tener un sistema con tasa de remplazo de 100% (línea roja), si el sueldo antes de jubilarse era de un sueldo mínimo, el jubilado recibirá un sueldo mínimo como sueldo (pensión) de jubilado. En el caso de un sistema de seguridad social con solo 50% de tasa de remplazo (línea azul) un empleado que antes de jubilarse recibe un ingreso de un sueldo mínimo, al jubilarse solo percibirá de pensión ½ salario mínimo. De la misma manera un empleado que antes de jubilarse percibía 3 sueldos mínimos, al jubilarse solo percibirá 1 y ½ sueldos mínimos. Es evidente que el impacto social de una tasa de remplazo baja es mayor en los niveles de ingreso menores. Un empleado que percibe un salario mínimo, con una tasa de remplazo de 50%, al jubilarse se convierte en indigente, ya que pasa a percibir un pensión de solo ½ sueldo mínimo.

¿Por qué la tasa de remplazo es tan baja en el SPP? Las principales razones son el corto periodo de aportes y los retiros de fondos antes de la edad de jubilación, autorizados por el Congreso. Al ver mermados los recursos acumulados en las cuentas de los aportantes que retiraron la totalidad o una parte de sus fondos, las AFPs se ven forzadas a no otorgar pensiones o hacerlo con una tasa de remplazo menor a la que se hubiera obtenido si se hubiera respetado el diseño original del SPP. Por otro lado, si la informalidad laboral disminuyera y mas trabajadores optaran por el SPP, los costos unitarios de las entidades del SPP (AFPs) serian menores y por lo tanto, la competencia entre AFPs haría bajar sus comisiones, permitiéndoles elevar la tasa de remplazo.

En el caso del SNP, la falta de universalidad, motivada por la alta tasa de informalidad laboral, limita el principio de solidaridad de este sistema y se traduce en pensiones mínimas paupérrimas y tasas de remplazo inferiores al 50%, a pesar de que, a diferencia de las AFPs, la ONP recibe subsidios del Estado. Adicionalmente, la baja tasa de remplazo del SNP genera un circulo vicioso ya que incentiva la informalidad o la transferencia al SPP.

¿Cómo hacer para integrar estos sectores al sistema? La solución requiere diseñar un sistema de recaudación que sea difícilmente evadido por los trabajadores informales o sus empleadores y garantice la universalidad del sistema. En nuestro país, el sistema de recaudación más apropiado es el IGV. Es una realidad que el IGV es pagado por toda la población, formales e informales. La factura electrónica ha contribuido a disminuir significativamente la evasión a pesar de que las exoneraciones tributarias o reducción de tasas del IGV han venido mermando su eficiencia en los últimos años. Adicionalmente la experiencia internacional señala que las exoneraciones o tasas diferenciadas en el IGV benefician más a la población de mayores ingresos.

Por lo tanto, la solución integral al problema de la seguridad social pasa por la eliminación de las exoneraciones al IGV y de las contribuciones a la ONP y SNP y a EsSalud (que son evadidas por los informales) y reemplazarlas por una contribución cobrada conjuntamente con el IGV (de difícil evasión), al estilo FONCOMUN, que se distribuiría uniformemente en cuentas individuales (billeteras electrónicas creadas para este fin) que garantizarían una pensión mínima universal y el financiamiento de EsSalud.

Para evitar el impacto regresivo del incremento de la tasa del IGV requerido se utilizaría el IGV personalizado o IGV progresivo, para reintegrar toda o una parte de esa nueva contribución a grupos poblacionales focalizados, en sus cuentas individuales. Este reintegro incentivaría la reducción de la informalidad, ya que solo lo percibirían los trabajadores con billetera electrónica o que figuren en planilla.

Adicionalmente, existiría un segundo pilar que sería no obligatorio pero recibiría incentivos similares a los que se practican en las cuentas individuales (IRA) y en el esquema 401K en los EUA, donde los aportes a las cuentas individuales se deducen del monto imponible para el cálculo del impuesto a la renta, tanto de los trabajadores como de los empleadores que hagan aportes concordantes (“matching”) con lo aportado por el trabajador, con lo que se incentivaría el ahorro no obligatorio. Este pilar seria administrado por las AFPs. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).