Linterna de Popa 433

Jorge Baca Campodónico

Febrero de 2024

Retos de la Política Monetaria y la Política Fiscal

¿Cuán rápido saldremos de la recesión?

Los retos que enfrenta la política monetaria y la política fiscal peruana para salir de la recesión son significativos, especialmente si nuestro objetivo es crecer anualmente al 6% o más, como fue hasta antes del 2014. El nombramiento del nuevo ministro de economía y la designación de un nuevo gerente general del BCRP abren las puertas para una mayor coordinación entre el MEF y el BCRP. Sin embargo, esta oportunidad se da en marco de un deterioro de la institucionalidad, que viene afectando las expectativas de los agentes económicos, compromete las inversiones y la seguridad ciudadana. Los tiempos en que la política y la economía corrían por cuerdas separadas han quedado en el pasado.

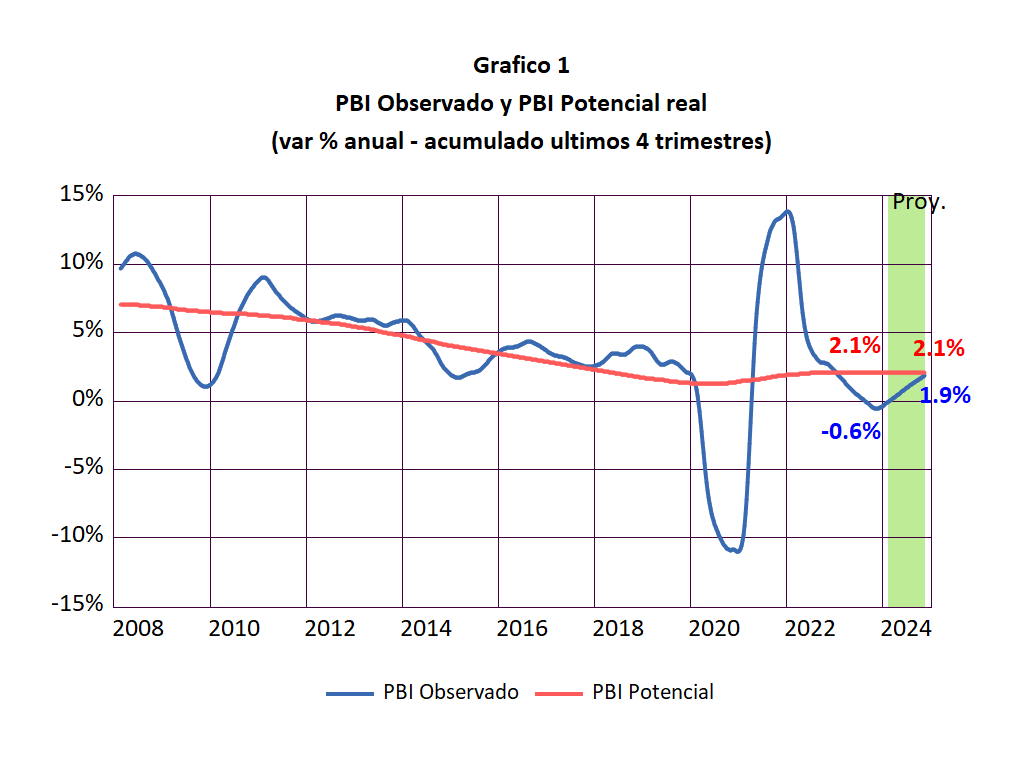

Las cuentas trimestrales para el 2023 recientemente publicadas muestran un escenario poco alentador. El PBI para el 2023 cerró con una caída de 0.6% respecto al 2022. En el Gráfico 1 se muestra la evolución de las tasas de crecimiento del PBI potencial (en rojo) y el PBI observado (en azul). Cuando el PBI observado se ubica por encima del PBI potencial se generan presiones inflacionarias (como las que tuvimos en 2021 – 2022) y cuando se ubica por debajo se generan presiones deflacionarias (como las que estamos experimentando en estos meses).

Considerando que utilizamos el acumulado de los últimos 4 trimestres, la tasa de crecimiento del PBI debe irse recuperando parsimoniosamente, como ocurrió en anteriores etapas del ciclo económico. Nuestro modelo Predice, que proyecta la evolución del ciclo económico alrededor del PBI potencial, nos indica que el crecimiento del PBI para 2024 seria alrededor de 1.9%, muy por debajo del 3% proyectado por el MEF y el BCRP en sus recientes proyecciones.

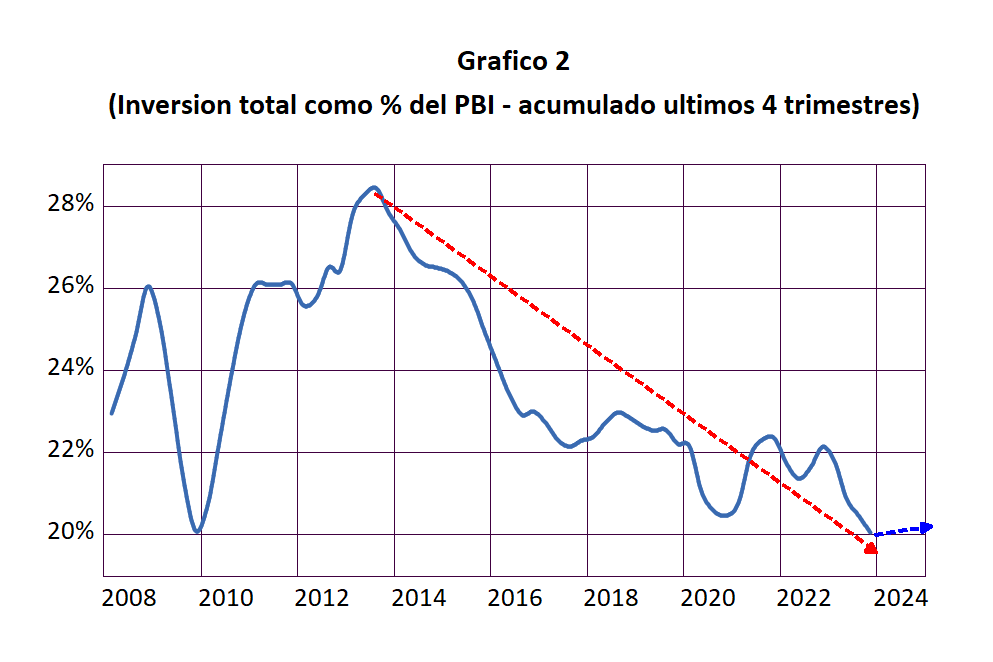

¿A que se debe este magro crecimiento esperado para 2024? La principal razón es el bajo nivel de crecimiento del PBI potencial (2.1% para 2024). Las principales causas del crecimiento del PBI potencial son la inversión total (pública y especialmente la privada) y el crecimiento de la productividad de la economía. En el Gráfico 2 se presenta la evolución de la inversión total como porcentaje del PBI para el periodo 2008 – 2023. Observamos que desde el 2013 (gobierno de Humala) la relación Inversión – PBI no deja de caer. Las trabas a la inversión privada, especialmente la minera, son la principal causa de este deterioro. La anunciada puesta en marcha de Tía Maria recién daría frutos en 2025.

La productividad de la economía se encuentra estancada, como consecuencia de los menores niveles de inversión privada y por el impacto de la pandemia sobre la educación, especialmente la educación pública. Además, el creciente número de obras públicas paralizadas o demoradas por los escándalos de corrupción, impiden que el país se beneficie con el impacto positivo que éstas deberían estar generando sobre la productividad. Por otro lado, la demora en la importación de fertilizantes para los pequeños agricultores, acompañada por las mayores temperaturas que vienen prevaleciendo en la Costa, han impactado negativamente la productividad del agro. En este contexto, no se avizora un crecimiento significativo del PBI potencial en el corto plazo y por lo tanto constituye el principal impedimento para una rápida salida de la recesión.

¿Cuáles acciones de política fiscal podría contemplar el gobierno para acelerar la salida de la recesión? Una salida rápida sería el aumento del salario mínimo que registra una caída en términos reales de 18% desde sus niveles prepandemia. Sin embargo, esta medida sería contraproducente si no viene acompañada de un aumento de la productividad laboral y, además, restaría competitividad a las exportaciones, dada la relativa fortaleza del Sol frente al Dólar, en comparación con otros países de la región. En este escenario, el aumento del salario mínimo se traduciría en un rebrote inflacionario, en la medida que los empresarios trasladarían el incremento de los sueldos en los precios de sus productos.

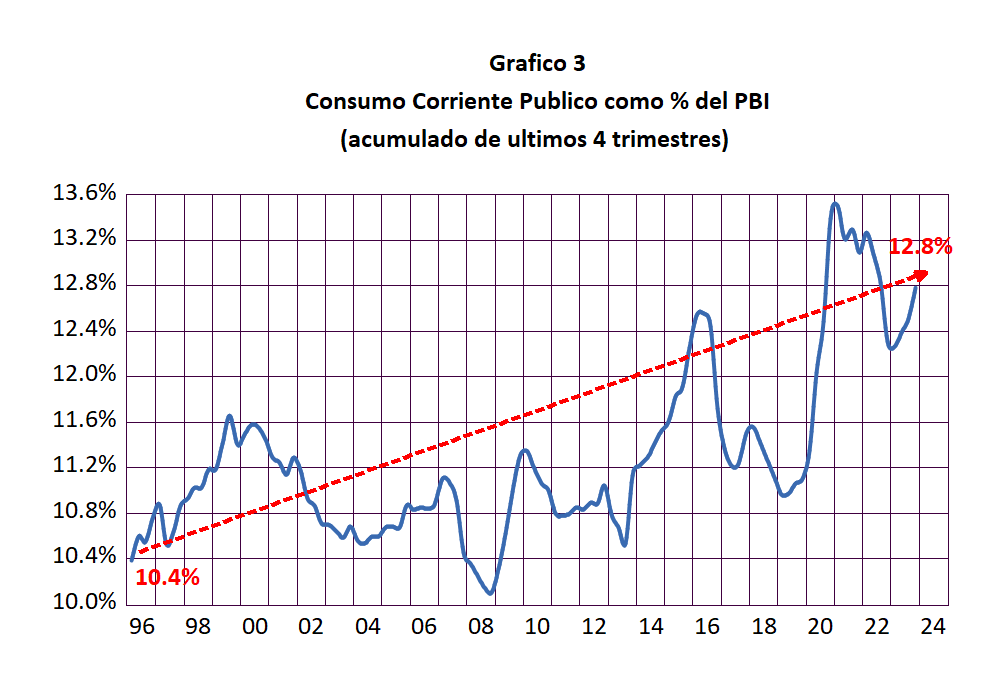

¿Qué alternativa tiene el MEF en materia fiscal? En el Gráfico 3 se muestra la evolución del gasto público corriente como porcentaje del PBI, para el periodo 1996 – 2023. Observamos que el gasto corriente ha pasado de 10.4% en 1996 a 12.8% a fines de 2023. En este contexto, la posibilidad de reducir el gasto corriente en 2 puntos porcentuales del PBI es factible, ya que equivaldría a llevar el gasto corriente del gobierno a los niveles prepandemia.

La reducción del gasto corriente debe venir acompañada por un incremento de la productividad del gasto público. Esta reducción permitiría liberar espacio fiscal para inversión en infraestructura y, al mismo tiempo, cumplir con la regla fiscal y evitar recurrir a un aumento de la deuda pública, que ya se encuentra en niveles alarmantes y que el anunciado salvataje de Petroperú contribuirá a agravar.

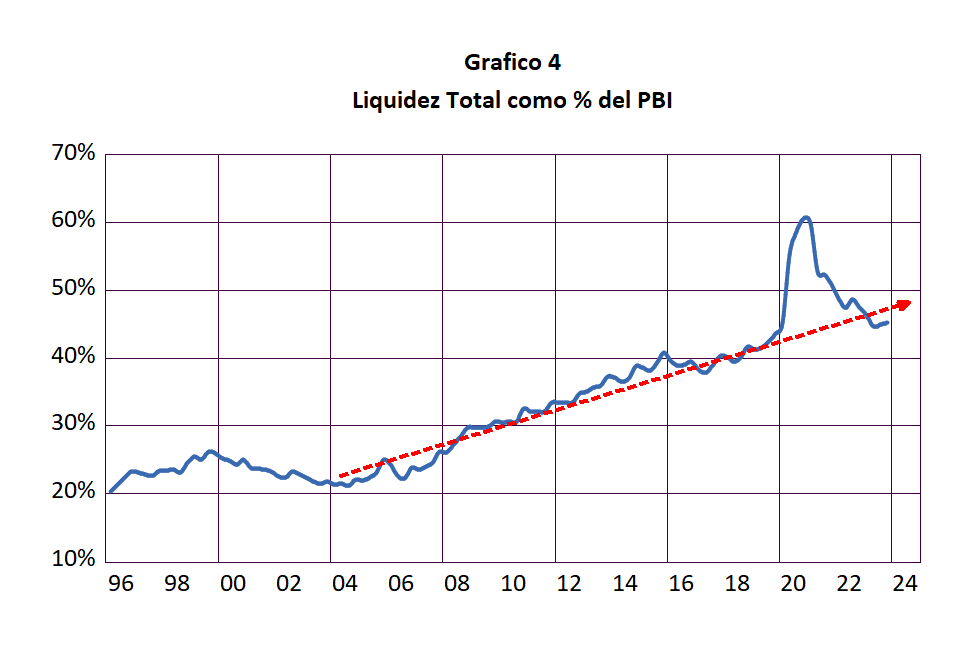

¿Cuáles son los retos de la Política Monetaria? En el Gráfico 4 se presenta la evolución de la Liquidez Total como porcentaje del PBI para el periodo 1996 – 2023. Este porcentaje es uno de los más bajos de la región y es un síntoma de la baja inclusión financiera del sistema financiero peruano. El programa Reactiva llevó a elevar esta relación a más del 60% del PBI durante la pandemia. Si bien el programa Reactiva evitó una potencial ruptura de la cadena de pagos producto de la antitécnica cuarentena, también ha sido una de las causas de la elevación de la inflación que forzó al BCRP a aplicar una política restrictiva .

Como se observa en el Gráfico 4, la política monetaria restrictiva del BCRP ha permitido volver a la liquidez total como porcentaje del PBI a su tendencia histórica. Sin embargo, las aun elevadas tasas de interés vienen generando un aumento de la morosidad, especialmente entre las pequeñas y medianas empresas. Un aumento desmedido del salario mínimo podría agravar esta situación y generar un rebote inflacionario que podría poner en jaque la disminución progresiva de las tasas de interés de referencia del BCRP.

La política monetaria del BCRP tendrá que hilar fino. La menor tasa de inflación que se viene observando debería permitir la reducción de la tasa de referencia del BCRP, lo cual favorecería la inclusión financiera. Sin embargo, el BCRP debe tener en cuenta un potencial incremento del sueldo mínimo y la postergación de la reducción de las tasas de interés del banco central americano, que ha venido generando una progresiva alza del tipo de cambio. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).