Linterna de Popa 431

Jorge Baca Campodónico

Febrero de 2024

Las Tasas de Interés y el Margen Bancario

¿Quién paga por la recesión?

Durante una recesión, la mayor parte de los sectores económicos se contraen y toda la población siente su impacto de una forma u otra. Las elevadas tasas de inflación registradas en 2021 – 2023 se vienen reduciendo como resultado de la política contractiva del BCRP. Sin embargo, contrario a lo que vienen afirmando muchos analistas, una menor tasa de inflación no significa que los precios de los bienes y servicios estén bajando. Una menor inflación significa que los precios están subiendo a un menor ritmo. La realidad es que, para el consumidor promedio, los productos están más caros que antes del 2021.

¿Cuánto más caros? Si tomamos el periodo 2021 – 2023, los precios aumentaron 18.3%. Es decir la canasta familiar en promedio cuesta 18.3% más que en enero de 2021. Si los ingresos del consumidor, en el mismo periodo, hubiesen aumentado en similar porcentaje, entonces el consumidor podría continuar consumiendo la misma cantidad de bienes. Pero este no ha sido el caso. Debido a la recesión, las empresas no pueden aumentar los sueldos y muchas de ellas se ven forzadas a reducir personal y como consecuencia, el ingreso real (ingreso nominal ajustado por inflación) de las grandes mayorías ha caído.

En un escenario de recesión, los ahorros juegan un papel importante en el comportamiento de los agentes económicos, como amortiguador de la caída de los ingresos reales. Hemos sido testigos del retiro de los ahorros en las AFPs y las CTS. A esto se han sumado los bonos y subsidios otorgados por el gobierno para mitigar la caída del poder adquisitivo de los consumidores, especialmente de los segmentos mas pobres de la población. Sin embargo los retiros de ahorros tienen un efecto temporal y no se pueden sustentar indefinidamente, como tampoco los programas de bonos y subsidios.

En una economía competitiva, el ahorro personal debería ser un importante amortiguador de un choque recesivo como el que estamos experimentando. Sin embargo en nuestra economía el ahorro personal es prácticamente inexistente. Las principales formas de ahorro existentes en el Perú son el ahorro previsional y el de salud pero estos ahorros, que son obligatorios, deben servir para asegurar una jubilación digna y un servicio de salud adecuados.

¿Por qué el ahorro personal es prácticamente inexistente? Uno ahorra cuando se le ofrece una tasa de interés atractiva y sobre todo si hay confianza de que el monto ahorrado no va a ser mermado por la inflación. En términos económicos se define como tasa de interés pasiva real (tasa pasiva nominal menos inflación).

El negocio bancario consiste en captar los depósitos de los ahorristas a una tasa de interés pasiva y prestarlos a las empresas o consumidores a una tasa de interés activa. La diferencia entre la tasa activa y la pasiva es la ganancia del banco, que se conoce como el margen de intermediación bancaria.

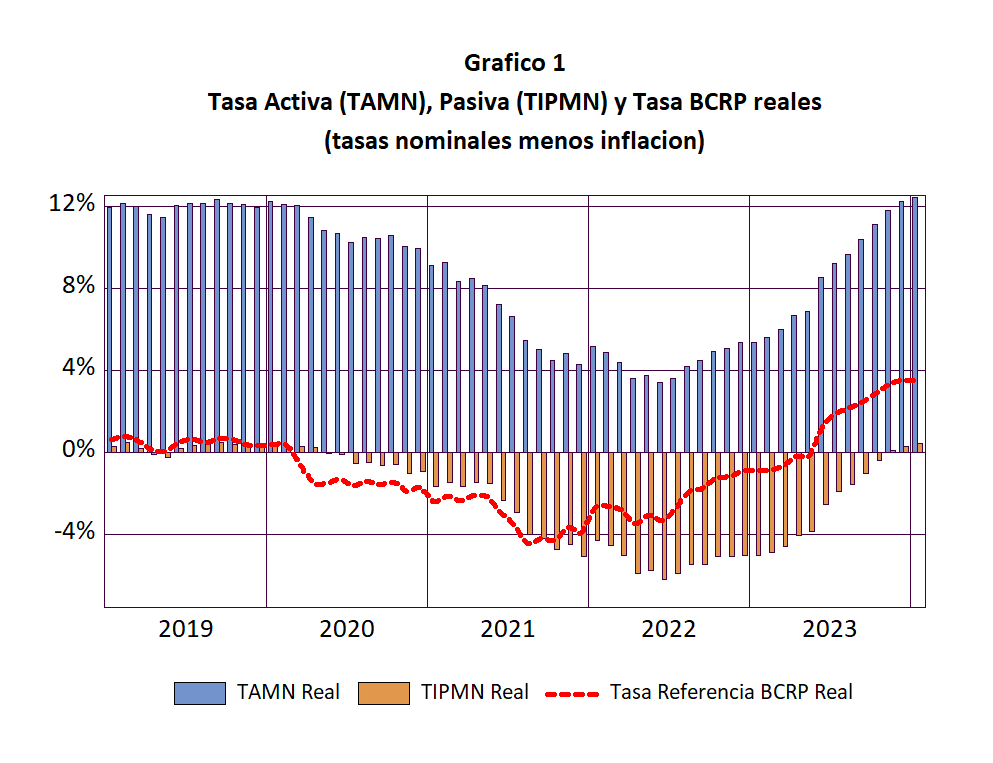

¿Cómo se han comportado las tasas de interés activas y pasivas reales? En el Gráfico 1 se presenta la evolución de las tasas de interés activas (TAMN), pasivas (TIPMN) y la tasa de referencia del BCRP en términos reales (tasa nominal menos tasa de inflación), para el periodo 2019 – Enero 2024. Observamos que las tasas activas reaccionan prontamente a cambios en la tasa de referencia del BCRP. Sin embargo el comportamiento de las tasas pasivas presenta un significativo retraso respecto a la tasa de referencia del BCRP,

¿Qué implica este retraso en la tasa pasiva? Significa que, en términos reales, el ahorrista pierde dinero. Sin embargo, como se aprecia en el gráfico, en los años 2021 y 2022 el margen de intermediación bancaria se redujo respecto al 2019. Esta reducción fue debida a la inflación y a la reducción de la tasa de referencia del BCRP. Durante este periodo, las tasas activas se redujeron, en términos reales más que las tasas pasivas. En una economía competitiva, uno esperaría que la tasa de referencia del BCRP siempre se ubique por debajo de la tasa pasiva ofrecida al ahorrista. Si no fuera así, los bancos reducirían su riesgo pagando bajas tasas al ahorrista y colocando estos depósitos en el BCRP con un margen asegurado libre de riesgo.

En el Gráfico 2 se presenta la evolución del margen bancario (eje izquierdo en azul) en contraste con la tasa de inflación (eje derecho en rojo) para el periodo 2019 – 2023. Observamos que el periodo prepandemia el margen cambiario oscilaba alrededor de 12.0% y con una inflación promedio de 2.5%, el margen bancario real se ubicaba alrededor de 9.5%. La pandemia originó una reducción de este margen a menos de 10% como consecuencia del programa Reactiva y la reducción de las tasas de interés activas de los bancos. Sin embargo a partir de mediados de 2021 el margen bancario no ha dejado de subir y a fines del 2023 superó los niveles prepandemia, a pesar de que la inflación viene siendo controlada por la política del BCRP.

¿Por qué se da esta situación? La razón principal es el deterioro de las carteras crediticias de los bancos, a lo cual los bancos han respondido elevando selectivamente sus tasas de interés activas pero no han ajustado en igual proporción las tasas pasivas. Es posible que una mayor competencia en el mercado bancario pudiera mitigar este efecto. La regulación bancaria, si bien tiene como objetivo asegurar su solvencia y estabilidad, limita la entrada de nuevas entidades financieras generando un comportamiento oligopólico del sistema bancario peruano. El margen bancario en el Perú es muy superior al margen en otros países de la región. La explicación que se da a esta situación es que es debido al reducido tamaño del mercado bancario que esta asociado a la baja inclusión financiera en nuestro país.

Sin embargo el alto margen bancario existente no debería ser una justificación para la persistencia de tasas de interés pasivas reales negativas. Con esto solo se logra reducir el ahorro personal y como consecuencia, el crecimiento de la informalidad en el sistema financiero, que estamos observando, por ejemplo, con la proliferación de los prestamos “gota a gota” y otras sistemas informales.

Las nuevas tecnologías financieras (Fintech) incluyendo el uso de Monedas Digitales de Banco Central ofrecen soluciones al problema de inclusión financiera que permitirían una apertura competitiva al mercado financiero, que contribuiría a ofrecer mejores tasas pasivas, reducir el margen bancario y generar un aumento de la inclusión financiera, especialmente en los estratos más pobres de la población.

Se requiere la dación de nuevas regulaciones del sistema financiero para posibilitar el uso de estas nuevas tecnologías. La mayoría de los países de la región y del mundo vienen trabajando en el desarrollo de regulaciones que permitan su pronta aplicación. Nuestras autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).