Linterna de Popa 332

Jorge Baca Campodónico

Febrero de 2022

¿Hasta cuánto va a caer el tipo de cambio?

El Perú pierde competitividad frente a las principales economías de la región

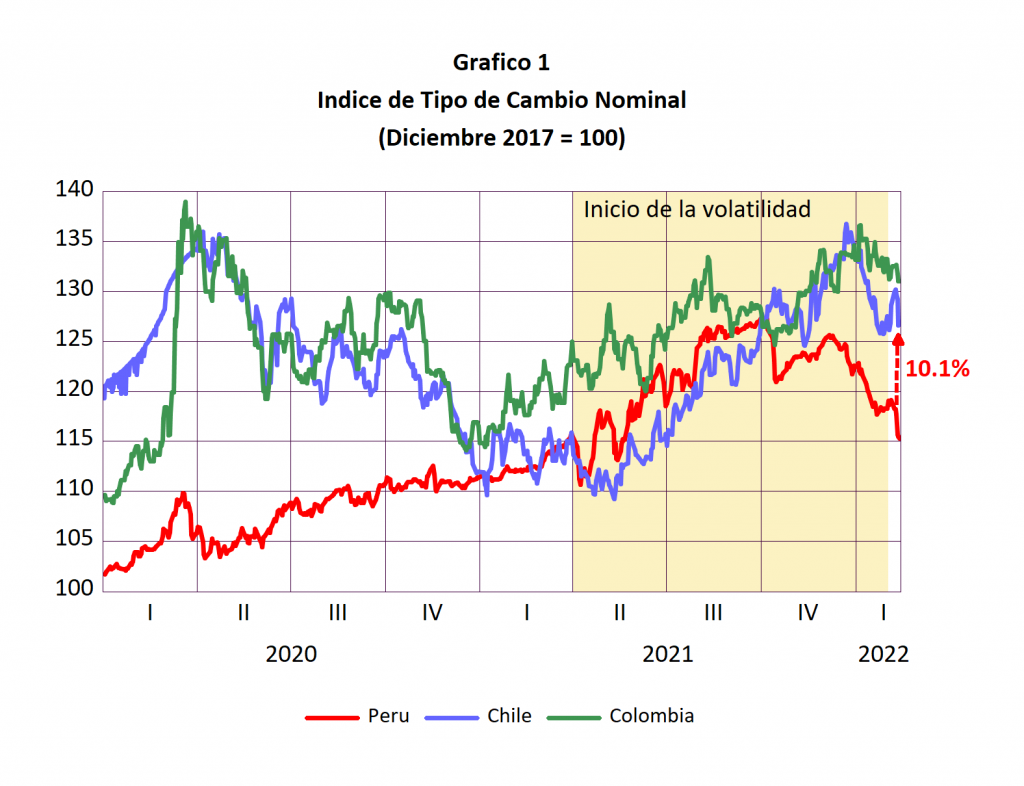

Desde el mes de diciembre del año pasado el valor del sol peruano viene aumentando sostenidamente respecto al dólar americano. Este aumento de valor contrasta significativamente con el comportamiento de las monedas de Chile y Colombia. Como consecuencia en el último año se ha acumulado una brecha de 10.1% respecto a la chilena y de 13.7% respecto a la moneda colombiana.

En otras palabras, los productos hechos en el Perú se han hecho menos competitivos que los de Colombia y Chile en más de 10% en ambos casos. De continuar esta situación, los exportadores peruanos difícilmente podrán competir en el extranjero contra productos de Colombia y Chile y será más difícil para los productores peruanos competir contra productos importados de esos países.

Utilizando como punto de partida diciembre de 2017, se han calculado los índices de los tipos de cambio de las monedas de Perú, Chile y Colombia, para hacerlos comparables. En el Gráfico 1 se muestra la evolución de estos índices. En mi Linterna de Popa de inicios de este año, identificamos un cambio de la volatilidad del tipo de cambio de la moneda peruana que se inició en el segundo trimestre de 2021 y que se ha acentuado en los últimos meses.

Es un hecho que la enorme disponibilidad de reservas internacionales hace que, en teoría, en el corto plazo el BCRP pueda fijar a su antojo el tipo de cambio. En los últimos 20 años, como lo demostramos en una Linterna de Popa de hace unos meses, esta intervención ha sido utilizada sólo para reducir la ocurrencia de cambios bruscos en el tipo de cambio (volatilidad). Sin embargo, a partir del segundo trimestre de 2021 el BCRP ha mostrado mayor disposición para intervenir para frenar el aumento del precio del dólar que para frenar su disminución.

Este cambio de política del BCRP ha venido acompañada por declaraciones del presidente del BCR en el sentido de que, en su opinión, el precio del dólar en el Perú debería estar en 3.70 soles. Vemos, entonces, que la fuerte intervención del BCRP durante el presente año no solo ha buscado “reducir la volatilidad” como se ha venido declarando, sino más bien acercar el precio del dólar al nivel “ideal” que el BCRP considera correcto.

La inflación en los EUA ha llegado a un máximo histórico de los últimos 40 años (7.5%) sin que el banco central americano (FED) aumente sus tasas de interés. Por el contrario, los bancos centrales de Perú, Chile y Colombia vienen incrementando agresivamente sus tasas de interés de referencia. El BCRP esta semana volvió a elevar su tasa de referencia a 3.5%. El diferencial de tasas de interés con la tasa del FED hace que el valor de las monedas de Perú, Chile y Colombia aumenten, pero en el caso del Perú, el aumento excede significativamente el aumento del valor de las monedas de Chile y Colombia.

En el mes de octubre del año pasado, se esgrimió como razón de tener un tipo de cambio de 4 soles la incertidumbre creada por el régimen de Pedro Castillo y la demora en la ratificación de Julio Velarde en la presidencia del BCRP. Sin embargo, la situación actual de incertidumbre política es tal vez más aguda que la incertidumbre que tuvimos en octubre del 2021 y sin embargo el tipo de cambio continúa su descenso hacia la meta anunciada por el presidente del BCRP de 3.70 soles por dólar.

Esta situación, sumada a la poca presencia del BCRP en la compra de dólares en el mercado, pareciera indicar que se está utilizando la política de tipo de cambio bajo para combatir la inflación, aún a costa de la pérdida de empleos productivos que trae consigo la menor competitividad de la moneda.

Querer utilizar la política de tipo de cambio bajo para reducir la inflación es un serio error. Como toda política de control de precios, está condenada al fracaso. Contener el tipo de cambio, es generar un embalse de precios que en el mediano plazo conduce a más inflación. En un ambiente de alta incertidumbre como el que vivimos, un aumento de las tasas de interés del FED podría propiciar una corrida al dólar americano y una brusca corrección del tipo de cambio y el inicio de una espiral inflacionaria.

La inflación se combate desacelerando la demanda interna no desacelerando las exportaciones o propiciando las importaciones. El aumento de las tasa de interés busca racionalizar el uso del crédito, especialmente el crédito al consumo. Un tipo de cambio artificialmente bajo desincentiva las exportaciones y propicia las importaciones y, por ende, tiene un impacto directo sobre la generación de empleos formales.

Un combate a la inflación exige una coordinación de la política monetaria y la política fiscal. La política monetaria debe propiciar el ahorro que se convertirá en inversión y mayor productividad. La política fiscal debe priorizar el gasto en inversión y limitar el gasto corriente. Lamentablemente, en la coyuntura actual, la política fiscal va de contramano con la política monetaria. Y esta última, que ha sido el baluarte del modelo económico en los últimos 20 años, comienza a mostrar signos de resquebrajamiento.

El reto que tienen las autoridades encargadas de la política monetaria y fiscal es de suma importancia. El escenario internacional por un lado ofrece precios de los minerales propicios para nuestras exportaciones, pero por otro lado presenta, especialmente los EUA, una inflación galopante. Frente a estas oportunidades y amenazas, las autoridades deberían actuar con prudencia. Lamentablemente, la actitud de nuestras autoridades, especialmente las del poder ejecutivo, no están a la altura de los acontecimientos. Recemos para que la racionalidad prevalezca. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).