Linterna de Popa 537

Jorge F. Baca Campodónico

Marzo 2026

Déficit, deuda pública, inflación y recesión económica

La economía peruana corre el riesgo de repetir los errores del pasado

Destaque

El Perú enfrenta un retorno al péndulo macroeconómico del pasado. Las recientes medidas del Congreso y el nuevo salvataje de PetroPerú tensan las cuentas fiscales: déficits crecientes, deuda al alza y reglas fiscales vulneradas amenazan inflación, recesión y pérdida de estabilidad económica lograda tras décadas de disciplina.

Por décadas, la economía peruana vivió atrapada en un péndulo que oscilaba entre periodos de estabilidad y episodios de crisis severas. Este movimiento pendular se detuvo con el cambio de modelo económico consagrado en la Constitución de 1993. Durante varios años, ese marco permitió una disciplina fiscal inédita y una reducción sostenida de la deuda pública, lo que llevó a pensar que el país había dejado atrás la vieja maldición de los ciclos de péndulo macroeconómico.

Sin embargo, a pesar del apropiado manejo de la política monetaria por parte del BCRP, la política fiscal de los últimos gobiernos ha vuelto a tensar las cuentas públicas y ha reactivado fuerzas que creíamos superadas. Desde hace muchos años esta columna ha venido alertando sobre la política fiscal errada de los últimos gobiernos. El camino ascendente de la deuda pública a partir de 2016 fue la clarinada de alerta que fue ignorada por sucesivos gobiernos con el argumento de que el nivel de nuestra deuda era muy baja.

Advertencia del Consejo Fiscal

Hoy, las advertencias del Consejo Fiscal y los datos recientes sobre la evolución de la deuda muestran que el péndulo ha empezado a moverse nuevamente en la dirección equivocada. El deterioro fiscal reciente, alimentado por decisiones legislativas que incrementan el gasto permanente sin financiamiento, amenaza con reactivar un ciclo que el Perú conoce demasiado bien: déficits crecientes, endeudamiento acelerado, presiones inflacionarias y, finalmente, recesión.

Las señales de alerta no provienen de la especulación política o de un analista económico aislado, sino de un órgano técnico cuya función es precisamente advertir sobre riesgos macroeconómicos. El Consejo Fiscal ha expresado su “profunda preocupación por la continua aprobación de leyes que comprometen la sostenibilidad fiscal, incrementando significativamente las presiones fiscales en el corto, mediano y largo plazo”. En apenas tres sesiones del pleno del Congreso se aprobaron once normas que generan obligaciones permanentes de gasto. Entre ellas destacan la nivelación de pensiones de maestros, la modificación del régimen pensionario militar y policial y la concesión de gratificaciones y CTS a trabajadores CAS.

El costo anual mínimo de estas medidas asciende a S/ 11.4 mil millones, equivalente a 1% del PBI de 2025. Si se incorporan otras leyes aprobadas en los últimos meses, el impacto podría llegar a S/ 15 mil millones, es decir, alrededor de 1.35% del PBI. En un país cuya recaudación tributaria ronda el 14% del PBI, estos porcentajes no son menores: representan presiones permanentes sobre un presupuesto ya tensionado. A ello hay que sumar los crecientes fondos públicos asignados a Petroperú sin mediar un plan viable de solución.

Violación de la Regla Fiscal

El deterioro fiscal no es solo una cuestión de cifras proyectadas: también es el resultado de un progresivo debilitamiento de las reglas que durante años sirvieron de ancla a la estabilidad macroeconómica. El Consejo Fiscal ha advertido que varias de las normas recientemente aprobadas entran en vigor con el año ya iniciado, lo que podría elevar el gasto público en alrededor de S/ 6.5 mil millones solo en 2026, equivalente a 0.6% del PBI. En la práctica, ello implicaría un incremento similar del déficit fiscal previsto en el Marco Macroeconómico Multianual, trasladando el resto del impacto a los años siguientes y erosionando el sendero de consolidación fiscal comprometido por el propio Estado.

Pero la preocupación va más allá del impacto presupuestal inmediato. Tanto el Congreso como el Ejecutivo han ignorado abiertamente la regla fiscal que prohíbe aprobar incrementos en el gasto en personal y pensiones durante los primeros meses de un año electoral. El Consejo Fiscal no ha escatimado calificativos y ha señalado que se trata de una “gravísima vulneración al marco macro fiscal”. En estas condiciones, resulta poco creíble que puedan cumplirse las metas de reducción gradual del déficit hasta alcanzar el 1% del PBI, tal como lo establece el Marco Macroeconómico Multianual. La disciplina fiscal, que durante años fue un activo reputacional del país, empieza a diluirse frente a decisiones de corto plazo. Más aún cuando la Constitución establece que el Congreso no tiene iniciativa de gasto, lo que debería llevar al Ejecutivo a recurrir al Tribunal Constitucional frente a aquellas leyes que generan aumentos permanentes del gasto y comprometen recursos futuros.

Cuando las reglas dejan de respetarse y el gasto permanente crece sin respaldo en mayores ingresos, el riesgo no es solo contable: es histórico. El Perú ya ha transitado antes por este camino, donde la laxitud fiscal abre la puerta a desequilibrios cada vez mayores. Lo que hoy se presenta como una excepción —justificada por presiones políticas o coyunturas específicas— puede convertirse mañana en una dinámica difícil de revertir. Y es en ese punto donde el péndulo, que parecía inmóvil, comienza nuevamente a moverse.

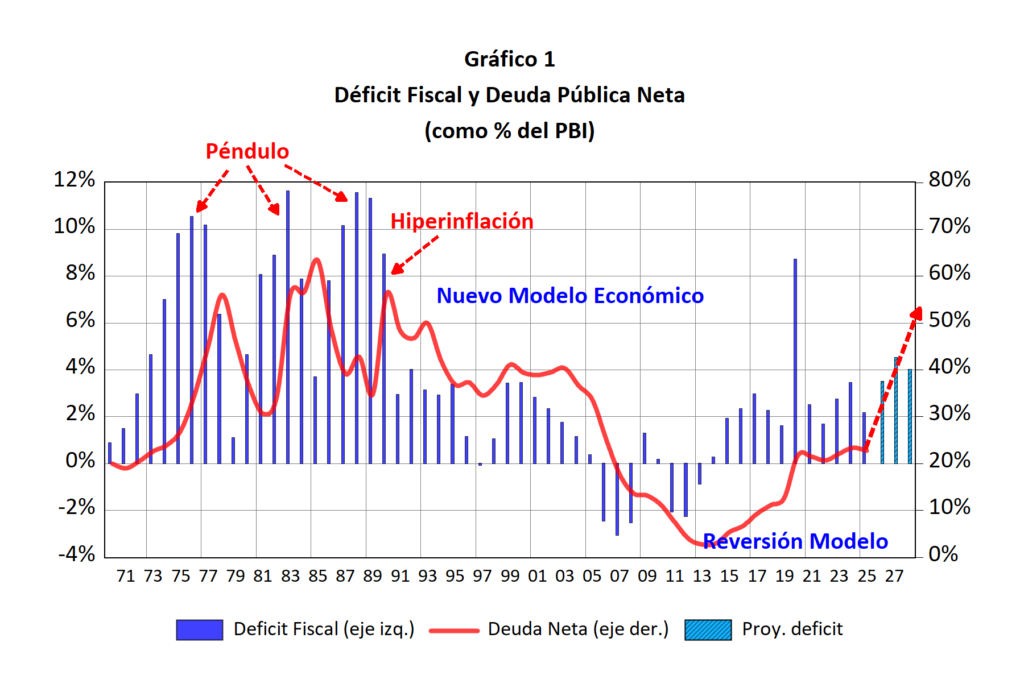

La vuelta del Péndulo Económico

Durante los años setenta, el péndulo económico peruano osciló con violencia (ver Gráfico 1). El déficit fiscal se disparó y trajo consigo el aumento de la deuda pública y la inflación y arrastró consigo al crecimiento económico, que comenzó a alternar periodos de estancamiento con bruscas caídas del PBI real. En 1976, el déficit alcanzó el 10.5% del PBI y la deuda pública saltó a 34.5% del producto; un año después, con un desequilibrio similar, la deuda escaló a 44.8%. La situación se agravó en 1983, cuando el déficit trepó a 11.6% del PBI y la deuda se elevó a 56.2%, en medio de una recesión profunda que marcó a toda una generación.

Aquellas cifras no fueron simples desajustes contables: reflejaban un modelo económico incapaz de contener el gasto, sostener la inversión y estabilizar el ciclo. El resultado fue un movimiento pendular cada vez más extremo, donde los breves repuntes del PBI eran seguidos por contracciones severas. La hiperinflación de fines de los ochenta no surgió de la nada; fue la consecuencia directa de déficits financiados primero con deuda y luego con emisión monetaria, cuando el país perdió acceso al crédito externo. Ese desorden fiscal terminó por desbordar al Banco Central y hundió a la economía en la peor crisis de su historia republicana.

Déficit, deuda, inflación y recesión económica

La relación entre déficit, deuda, inflación y recesión económica es más estrecha de lo que suele reconocerse en el debate público. Cuando el Estado gasta sistemáticamente más de lo que recauda, necesita financiar ese exceso. Si los ingresos tributarios no aumentan y el gasto no se ajusta, la deuda se convierte en la única válvula de escape. Pero la deuda tiene límites. Cuando los mercados perciben que el país no tiene capacidad de pago, exigen tasas más altas o simplemente dejan de prestar. En ese punto, la tentación de financiar el déficit con emisión monetaria se vuelve irresistible. La política monetaria del BCRP se vuelve inoperante y la inflación aparece como un impuesto encubierto que castiga a los más pobres.

El Perú ya vivió ese proceso. Entre 1987 y 1990, el déficit fiscal superó el 8% del PBI, la deuda pública se volvió impagable y el Banco Central perdió toda capacidad de controlar la inflación. El resultado fue una hiperinflación que superó el 7,000% anual y una recesión devastadora. La economía se contrajo, el salario real se desplomó y la pobreza se disparó. La crisis no fue un accidente: fue la consecuencia directa de un Estado que gastó más de lo que podía financiar y que ignoró las señales de alerta.

Hoy, aunque el contexto es distinto, las señales vuelven a aparecer. El Consejo Fiscal advierte que el presupuesto 2026 ya incluye un incremento “históricamente elevado” en planillas y pensiones, de S/ 11.2 mil millones, equivalente a 1% del PBI, muy por encima de lo previsto en el Marco Macroeconómico Multianual. Además, señala que estas presiones se suman a un presupuesto que ya excede “en varias veces al promedio histórico” y que probablemente generará “nuevos incumplimientos de las reglas fiscales”.

La debilidad del Sistema Tributario

El deterioro fiscal no solo compromete la estabilidad macroeconómica; también afecta la capacidad del Estado para invertir en áreas prioritarias. El Consejo Fiscal lo ilustra con un dato revelador: el costo anual de las medidas aprobadas equivale a 8.6 veces el presupuesto de “Pensión 65”, 7.7 veces el presupuesto de becas educativas y 4.4 veces el programa de alimentación escolar. En otras palabras, cada sol destinado a financiar beneficios permanentes para grupos específicos es un sol que se deja de invertir en capital humano, infraestructura y reducción de la pobreza.

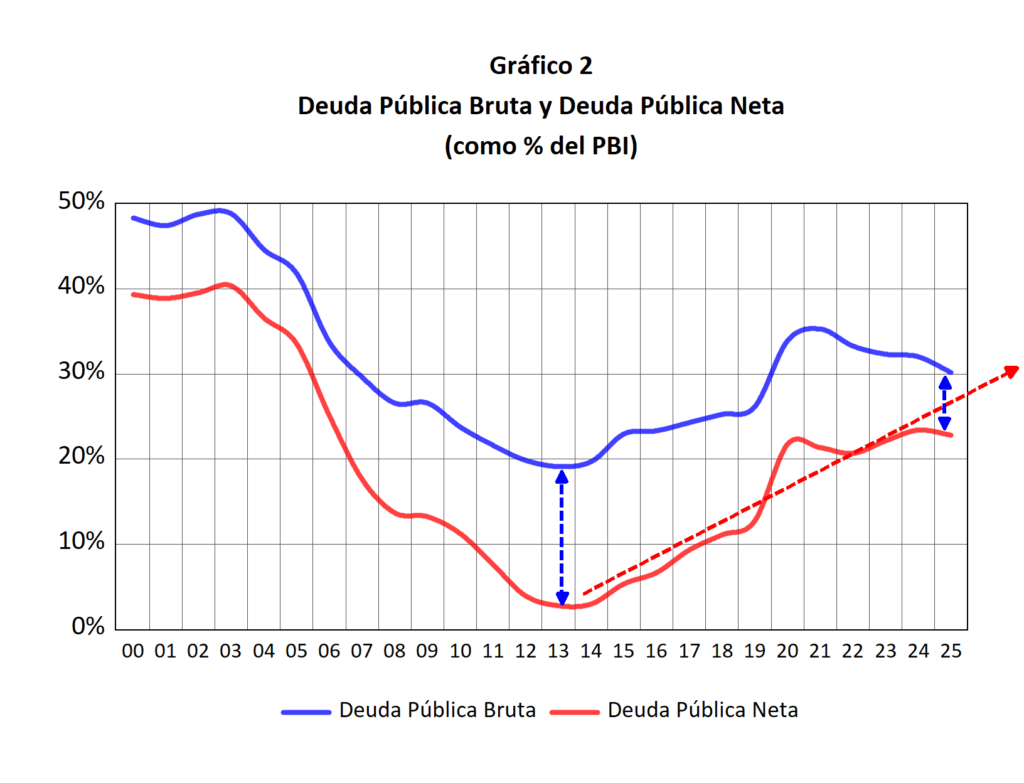

A esto se suma un problema estructural: la debilidad del sistema tributario peruano. Los ingresos tributarios del gobierno central representan apenas 14.4% del PBI, una de las presiones tributarias más bajas de la región (ver Gráfico 3), por debajo de la presión fiscal que teníamos en 1997 y a pesar de que 2025 fue un año con extraordinarios precios de nuestros minerales. La evasión del IGV supera el 30%, el impuesto a la renta de personas naturales recauda menos del 2% del PBI y la informalidad laboral supera el 70%. En un año electoral, ningún candidato propondrá aumentar impuestos. Por tanto, el déficit deberá financiarse con deuda. Pero la deuda no puede crecer indefinidamente sin consecuencias.

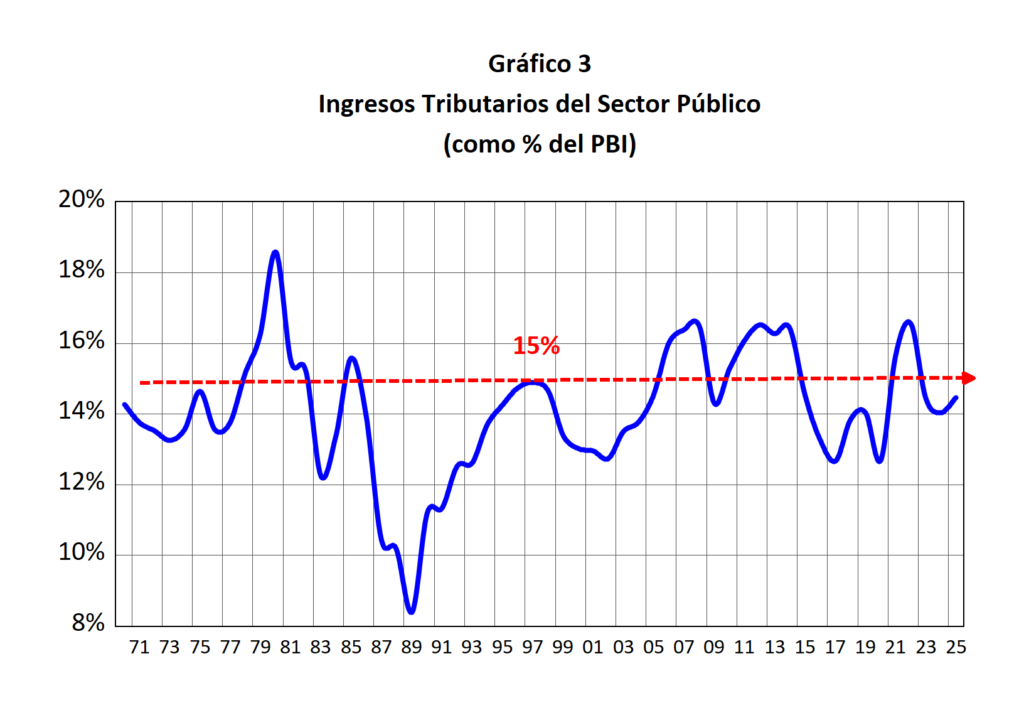

Deuda Pública Bruta y Deuda Pública Neta

Si bien las estadísticas muestran que la deuda bruta ha mostrado una ligera reducción después del pico de la pandemia, pero esto no se debe a una consolidación fiscal, sino al uso de fondos de estabilización y otros activos financieros acumulados en años previos (ver Gráfico 2). La deuda neta —que descuenta esos activos— ha seguido aumentando. Es decir, el país está consumiendo sus ahorros para evitar endeudarse más, pero no los está reponiendo. El maquillaje de la Deuda Pública no puede continuar indefinidamente, cuando esos fondos se agoten, el déficit deberá financiarse íntegramente con nueva deuda, y el margen de maniobra se reducirá aún más.

El riesgo es claro: si el déficit continúa creciendo y la deuda sigue aumentando, el país podría enfrentar presiones inflacionarias, pérdida de confianza y una recesión inducida por la necesidad de un ajuste fiscal abrupto. La historia peruana muestra que los ajustes tardíos son más dolorosos que los ajustes oportunos. Y que la inacción tiene un costo económico y social mucho mayor que la responsabilidad fiscal.

Necesidad de una Consolidación Fiscal y una Reforma Tributaria Integral

Frente a este panorama, la única salida sostenible es una consolidación fiscal acompañada de una reforma tributaria integral. No se trata solo de aumentar impuestos, sino de modernizar el sistema tributario para hacerlo más eficiente, más equitativo y más compatible con la formalización laboral. El Perú necesita una estructura tributaria que amplíe la base, reduzca la evasión, combata el contrabando y fortalezca la administración tributaria. También requiere integrar las contribuciones a pensiones y salud en un sistema más simple y menos regresivo, que disminuyan los sobrecostos laborales, que incentive la formalidad y garantice sostenibilidad actuarial.

Sin una reforma de esta naturaleza, el país seguirá atrapado en un ciclo de avances y retrocesos. Los déficits seguirán creciendo, la deuda se volverá más costosa, la inflación reaparecerá como un impuesto silencioso y la economía enfrentará nuevas recesiones. El Perú ya vivió ese camino y conoce su desenlace. La pregunta es si esta vez tendrá la voluntad política para evitar repetirlo. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).