Linterna de Popa 516

Jorge Baca Campodónico

Noviembre de 2025

¿Por qué la SUNAT necesita un directorio independiente?

Cinco superintendentes en un año y medio

En apenas dieciocho meses, la Superintendencia Nacional de Aduanas y Administración Tributaria y (SUNAT) ha tenido cinco superintendentes. Este ritmo de reemplazos no responde a una lógica técnica ni a una evaluación institucional rigurosa, sino a una dinámica política que compromete la estabilidad de una de las entidades más estratégicas del Estado peruano. La SUNAT, encargada de recaudar impuestos a nivel nacional, incluyendo los aranceles de importación, pero excluyendo los tributos municipales , opera en un entorno marcado por la informalidad, el contrabando, el auge del narcotráfico, la tala y la minería ilegal. En este contexto, su gobernanza no puede depender de nombramientos coyunturales ni de la voluntad del ministro de turno. Es hora de reformar su estructura y dotarla de un directorio independiente, similar al del Banco Central de Reserva (BCRP), que garantice continuidad, transparencia y profesionalismo.

La inestabilidad en la jefatura de la SUNAT no es un fenómeno reciente, pero se ha agudizado en los últimos años. Más allá de los nombres, lo preocupante es que esta rotación constante impide consolidar estrategias de largo plazo, debilita la capacidad institucional y abre la puerta a presiones políticas. En un país donde la informalidad supera el 50% del PBI y donde el contrabando y el oro ilegal mueven miles de millones de dólares, la SUNAT debería ser una muralla técnica e independiente. En cambio, se ha convertido en una entidad vulnerable, con escasa autonomía y sometida a intereses que muchas veces contradicen su misión.

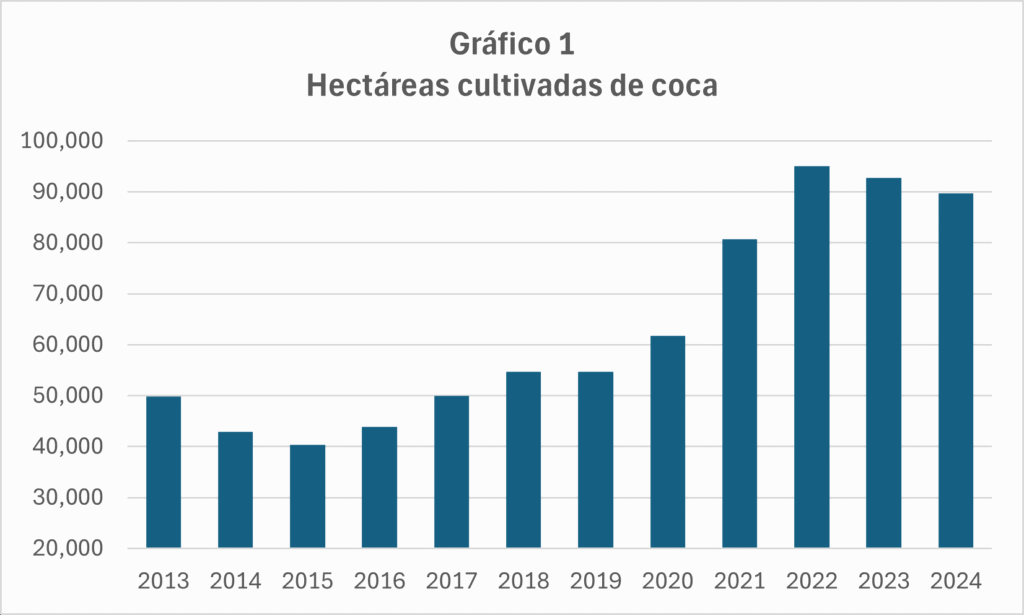

Control de Insumos vinculados al narcotráfico

Una de las distorsiones más graves en la misión institucional de la SUNAT ha sido la asignación de funciones ajenas a su naturaleza tributaria, como el control de insumos químicos vinculados al narcotráfico. Esta tarea, aunque relevante para la seguridad nacional, ha desviado recursos humanos y logísticos que deberían estar enfocados en la fiscalización tributaria y aduanera. Peor aún, lejos de contener el problema, el narcotráfico ha seguido expandiéndose (ver Gráfico 1) y han surgido casos documentados de corrupción entre funcionarios encargados de esta labor, lo que compromete la integridad de la institución y erosiona la confianza ciudadana. La SUNAT no cuenta con las capacidades operativas ni el mandato técnico para asumir funciones de control policial o de inteligencia criminal y su involucramiento en estas tareas la expone innecesariamente a redes ilícitas que deberían ser enfrentadas por entidades especializadas.

Necesidad de gobernanza similar al BCRP

La comparación con el BCRP no es casual. Esta institución, también técnica y estratégica, cuenta con un directorio plural, cuyos miembros tienen mandatos fijos. Esta arquitectura ha permitido que el BCRP mantenga su estabilidad incluso en momentos de alta turbulencia política. La SUNAT, en cambio, sigue dependiendo de un solo superintendente, nombrado por el Ejecutivo sin contrapesos institucionales. Esta concentración de poder no solo es riesgosa, sino que ha demostrado ser ineficaz.

La experiencia internacional respalda la necesidad de una reforma. En países de la OCDE como Australia, Nueva Zelanda y Corea del Sur, las agencias tributarias operan bajo modelos de gobernanza colegiada, con directorios o comités técnicos que supervisan la gestión estratégica. En Singapur, la Inland Revenue Authority cuenta con un directorio que incluye representantes del sector público y privado, lo que ha contribuido a su reputación como una de las administraciones tributarias más eficientes del mundo. En Sudáfrica, la South African Revenue Service tiene un órgano colegiado que garantiza independencia operativa y continuidad institucional. Incluso en América Latina, países como Chile y México han avanzado hacia modelos más técnicos, aunque aún sin consolidar directorios independientes.

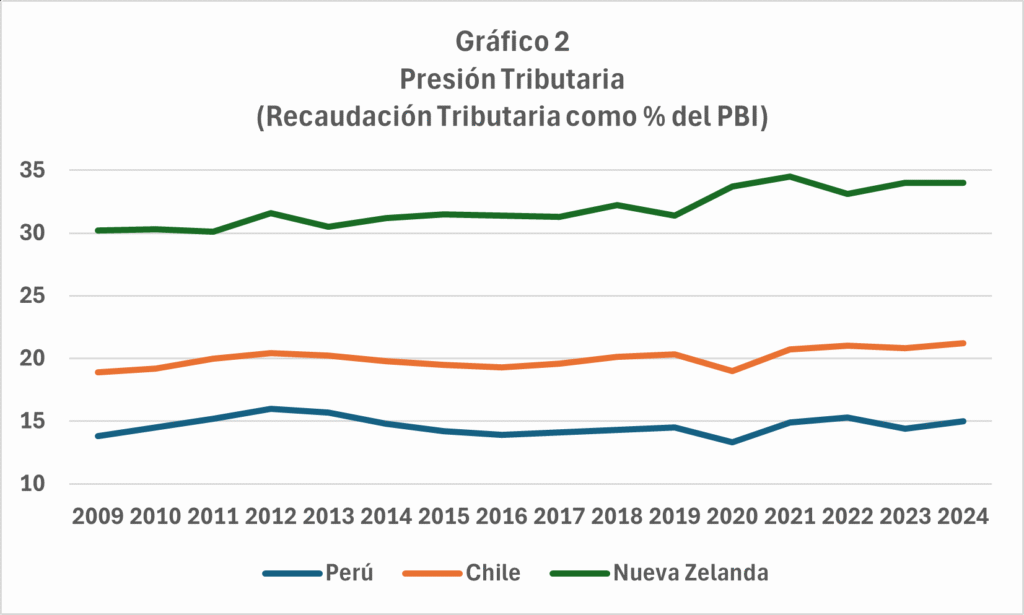

Durante las dos últimas décadas, la evolución de la presión tributaria en Perú, Chile y Nueva Zelandia, revela no solo diferencias en capacidad recaudatoria, sino también en la eficiencia institucional vinculada a sus modelos de gobernanza. El Perú ha mantenido una presión tributaria persistentemente baja, fluctuando entre el 13% y el 15% del PBI, con caídas notables en años de crisis y sin lograr consolidar una tendencia sostenida de crecimiento. Esta debilidad se asocia a una estructura de gobernanza centralizada y altamente dependiente del Ejecutivo, donde la SUNAT carece de autonomía técnica y está expuesta a cambios frecuentes de liderazgo. En contraste, Chile ha sostenido una presión tributaria entre el 19% y el 21%, gracias a reformas fiscales periódicas y una administración tributaria más profesionalizada, aunque aún dependiente del Ministerio de Hacienda. Nueva Zelandia, por su parte, ha mantenido niveles de recaudación superiores al 30% del PBI, con una estructura de gobernanza basada en una agencia tributaria autónoma, con fuerte supervisión parlamentaria y mecanismos de rendición de cuentas (ver Gráfico 2). Esta diferencia estructural ha permitido a Nueva Zelandia no solo recaudar más, sino hacerlo con mayor eficiencia, menor evasión y mayor legitimidad social. La evidencia comparada sugiere que la autonomía institucional y la gobernanza colegiada —como la ejercida a través de directorios independientes— son factores clave para lograr una administración tributaria eficaz y resiliente.

Tendencias Mundiales

La tendencia mundial en la modernización de las administraciones tributarias apunta hacia el fortalecimiento de su autonomía técnica y financiera, como condición indispensable para mejorar la eficiencia recaudatoria, reducir la evasión y blindar la gestión frente a presiones políticas. Esta evolución ha dado lugar a dos modelos institucionales predominantes: las agencias semiautónomas y las agencias autónomas. Las primeras gozan de independencia operativa en aspectos como la planificación estratégica, la gestión de recursos humanos y la ejecución presupuestaria, pero siguen dependiendo del poder ejecutivo para decisiones clave como el nombramiento de autoridades o la aprobación de reformas normativas. Las agencias autónomas, en cambio, cuentan con una gobernanza colegiada —generalmente a través de un directorio— y con plena capacidad para definir sus políticas internas, seleccionar personal por mérito, administrar sus recursos y rendir cuentas ante instancias legislativas o ciudadanas. Países como Nueva Zelanda, Singapur y Sudáfrica han adoptado modelos autónomos que les han permitido consolidar administraciones tributarias altamente profesionales, estables y confiables. Esta diferenciación institucional es clave para entender por qué algunas agencias logran sostener altos niveles de presión tributaria con legitimidad social, mientras que otras, como la SUNAT, enfrentan dificultades estructurales que limitan su desempeño.

La tendencia global también apunta a la integración de funciones tributarias y aduaneras. La SUNAT ya cumple ambas tareas, pero esta fusión exige una gobernanza más robusta. Coordinar el control de impuestos internos con la fiscalización aduanera requiere una visión estratégica que no puede depender de una sola persona. Un directorio permitiría articular políticas integradas, asignar recursos con criterios técnicos y evitar que funciones ajenas —como el control de insumos para el narcotráfico— desvíen a la SUNAT de su misión principal. Esta tarea, actualmente a cargo de la SUNAT, debería ser transferida a otras entidades especializadas, ya que no solo resta recursos, sino que expone a sus funcionarios a riesgos innecesarios y abre espacios para la corrupción.

Además de fortalecer la gobernanza, un directorio permitiría regular el ingreso de personal mediante un sistema meritocrático. Inspirado en el modelo del BCRP, se podría crear una escuela de formación tributaria, a la que postulen los mejores egresados universitarios. Solo quienes aprueben un riguroso curso de capacitación podrían incorporarse a la SUNAT, lo que elevaría el perfil técnico de la institución y reduciría la influencia de redes informales o injerencia política en los procesos de contratación.

Necesidad de una nueva Ley de Gobernanza de la SUNAT

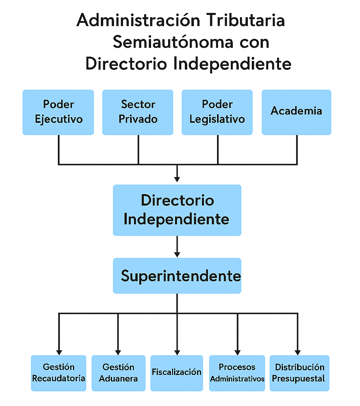

Para que esta reforma sea viable, se requiere una modificación legal del Decreto Legislativo No. 501 del año 1990 que creó la SUNAT como organismo público descentralizado adscrito al MEF. Aunque SUNAT tiene autonomía técnica y financiera, está adscrita al Ministerio de Economía y Finanzas, lo que implica que su máxima autoridad —el Superintendente— es nombrado por el Ejecutivo, sin plazo de mandato fijo ni ratificación legislativa. El Congreso de la República debería iniciar un debate serio y plural sobre la necesidad de transformar la SUNAT en una agencia semiautónoma, con un directorio independiente. Esta reforma no implica desligarla del Estado, sino blindarla de presiones políticas y dotarla de herramientas para cumplir su misión con eficacia. La propuesta legislativa podría incluir la creación de un directorio de siete miembros, con representación del Poder Ejecutivo, el Legislativo, el sector privado y la academia. Los miembros tendrían mandatos de siete años, no renovables, y serían seleccionados mediante concurso público. El directorio nombraría al superintendente, aprobaría el plan estratégico y supervisaría la gestión institucional. Además, se establecería la escuela de formación tributaria como requisito para el ingreso de nuevos funcionarios, y se redefinirían las funciones de la SUNAT para excluir tareas ajenas a su misión central.

Conclusión

La reforma de la SUNAT no es solo técnica, sino política en el mejor sentido del término. Significa apostar por una institucionalidad sólida, capaz de enfrentar los desafíos fiscales del siglo XXI. En un país donde la presión tributaria está por debajo del 16% —muy lejos del promedio de Sudamérica y de la OCDE—, fortalecer la SUNAT es una condición indispensable para mejorar la recaudación, combatir la informalidad, las actividades ilegales y garantizar la sostenibilidad fiscal. El Congreso tiene en sus manos la oportunidad de iniciar este cambio. La ciudadanía, los gremios y la academia deben exigirlo. Porque una SUNAT independiente, profesional y transparente no es un lujo: es una necesidad urgente. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).

Jorge,

Excelente artículo y muy correcta propuesta de otorgar autonomía o semi-autonomía a SUNAT. Perú ebería ser el modelo para América Latina porque ya cuenta con la experiencia del BCRP y -en teoría- eso debería facilitar la creación de una gobernanza sólida, profesionalizada, independiente y eficiente para la gestión de la administración tributaria (y aduanera). Pero lamentablemente, visto desde afuera, hace falta una decisión política que aún no existe. El Congreso requiere de un liderazgo que transforme tu propuesta en política de Estado, aceptada y sostenida por todas las fuerzas políticas. De otra forma, la conducción de SUNAT será siempre un premio al ganador de turno y por lo tanto, un espacio para la lucha ideológica y de intereses políticos.

muchas gracias Orlando por los comentarios , efectivamente estamos creando una corriente de opinion para que el congreso vea el tema.