Linterna de Popa 526

Jorge F. Baca Campodónico

Enero 2026

¿Cuál debería ser el tipo de cambio?

La Paridad Teórica de Equilibrio: ¿fortaleza real o espejismo cambiario?

Destaque

El sol peruano desafía las expectativas. Una mirada a la verdadera fortaleza del sol peruano en tiempos de abundancia de dólares, incertidumbre política y distorsiones estructurales tomado en cuenta las diferentes metodologías de cálculo de la Paridad Teórica de Equilibrio.

En los últimos meses, el sol peruano ha dejado perplejos tanto a analistas como a al ciudadano de a pie. Mientras la mayoría de las monedas emergentes se debilitan frente al dólar, la moneda nacional ha seguido una ruta opuesta: una apreciación sostenida que ha obligado al Banco Central de Reserva del Perú (BCRP) a intervenir con mayor frecuencia. El objetivo: frenar la caída del tipo de cambio y evitar que el sol se fortalezca en exceso.

La escena no es nueva se repite una y otra vez. El tipo de cambio baja, el mercado se inquieta y el Banco Central sale al ruedo vendiendo dólares, buscando evitar movimientos bruscos que puedan desestabilizar la economía. Sin embargo, estas intervenciones son temporales y no resuelven el dilema de fondo: ¿cuál es el tipo de cambio adecuado para el Perú? ¿Existe un nivel que garantice el equilibrio de las variables macroeconómicas y la estabilidad financiera? ¿Por qué un país con tanta incertidumbre política, con salida de capitales y con inversión extranjera directa en retroceso, ve su moneda apreciarse de manera tan marcada? La respuesta no es sencilla. En esta entrega tratamos de esclarecer el tema.

¿Cuál debería ser realmente el tipo de cambio en el Perú?

La discusión no es trivial. Un tipo de cambio demasiado bajo puede afectar la competitividad, castigar a los exportadores no tradicionales, abaratar las importaciones y distorsionar la estructura productiva. Uno demasiado alto puede generar presiones inflacionarias y deteriorar el poder adquisitivo. Encontrar el “punto justo” es, en esencia, encontrar el equilibrio de la economía peruana.

Pero ¿estamos cerca de ese equilibrio? ¿O el sol está viviendo una apreciación artificial, producto de fuerzas que no reflejan la verdadera salud de la economía?

Un país inundado de dólares… pero con fuga de capitales

El Perú vive un fenómeno curioso: una abundancia de dólares por el lado real de la economía, y una escasez por el lado financiero. Por un lado, las exportaciones han alcanzado niveles históricos, impulsadas por precios extraordinarios de minerales como el cobre, el oro, la plata y el zinc. La balanza comercial muestra superávits que no se veían desde hace décadas, y la cuenta corriente ha pasado a terreno positivo, algo poco común en nuestra historia reciente.

A esto se suma un factor incómodo pero innegable: las actividades ilícitas, como la minería ilegal y el narcotráfico, que generan flujos de dólares difíciles de rastrear pero muy reales en su impacto sobre el mercado cambiario. Estos dólares no pasan por el sistema financiero formal, pero sí terminan en el mercado, presionando el tipo de cambio a la baja.

El resultado es un aumento de las reservas internacionales y una sensación de abundancia de divisas que, en teoría, debería incentivar la inversion y fortalecer la economía. Pero la historia tiene otra cara. Desde 2021, el país ha experimentado una salida significativa de capitales de residentes, un fenómeno que refleja la incertidumbre política, la desconfianza institucional y el temor a cambios abruptos en las reglas de juego. La inversión extranjera directa también ha retrocedido, afectada por la inestabilidad política y la falta de claridad regulatoria.

Así, el Perú vive una paradoja: entran dólares por el comercio, pero salen por las expectativas. Y aun así, la oferta supera a la demanda, empujando el tipo de cambio hacia abajo.

¿Está el sol demasiado fuerte? La importancia de la paridad de equilibrio

Para saber si una moneda está sobrevaluada o subvaluada, los economistas recurren a un concepto clave: la Paridad Teórica de Equilibrio (PTE). Esta paridad busca responder una pregunta esencial: ¿cuál sería el tipo de cambio si la economía estuviera en equilibrio, sin shocks transitorios ni distorsiones?

Existen varias formas de estimarla. La más conocida es la Paridad de Poder Adquisitivo (PPA), que compara los niveles de precios entre dos países. Si la inflación peruana es mayor que la estadounidense, el sol debería depreciarse para mantener la competitividad. Otra aproximación es la Paridad de Tasas de Interés (PTI), que compara el costo de oportunidad de mantener activos en soles versus dólares. Además existe el problema adicional si este análisis debe hacerse en forma bilateral (solo con el dólar americano) o multilateral (tomando en cuenta el peso de diferentes monedas de los socios comerciales del Peru).

Pero estas son solo las aproximaciones más simples. Existen metodologías más sofisticadas, como el FEER (Fundamental Equilibrium Exchange Rate), que busca el tipo de cambio compatible con una cuenta corriente sostenible y un PBI cercano a su nivel potencial. O el BEER (Behavioral Equilibrium Exchange Rate), que relaciona el tipo de cambio con fundamentos como los términos de intercambio, la productividad relativa, el riesgo país y el gasto público.

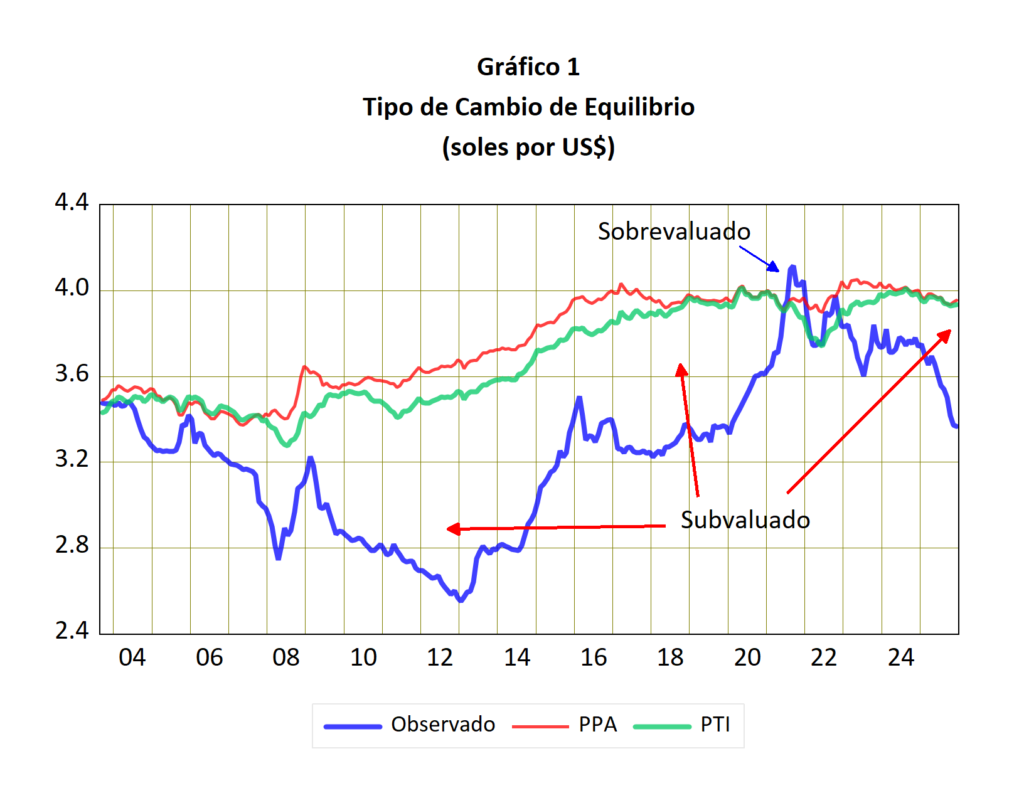

En teoría, estas metodologías deberían converger hacia un valor razonable del tipo de cambio. En la práctica, cuando se aplican al Perú, los resultados cuentan una historia distinta. En el Gráfico 1 se presenta la evolución del tipo de cambio observado y los tipo de cambios de equilibrio correspondientes a la Paridad de Poder Adquisitivo (PPA) y a la Paridad de Tasas de Interés (PTI) para el periodo 2004 – 2025. Observamos que respecto a los indicadores PPA y PTI del tipo de cambio real, la moneda peruana ha estado mayormente subvaluada, solo durante el periodo de las elecciones de 2021 y el gobierno de Pedro Castillo se observa una sobrevaluación.

De acuerdo con estas métricas, la moneda peruana se encuentra con un atraso cambiario de alrededor del 17%. La diferencia entre la PPA y el PTI mide el costo de oportunidad de tener dólares o soles. Esta brecha se ha ido acortando en los últimos años y revela el acertado manejo de la tasa de interés de referencia del BCRP. Sin embargo estas métricas presentan series deficiencias como indicadores de corto plazo, y como consecuencia se requiere de modelos alternativos que tomen en cuenta otros equilibrios de la economía además de los precios y las tasas de interés. Como consecuencia, el BCRP y los organismos multilaterales como el FMI recurren a otros modelos de identificación de la Paridad Teórica de Equilibrio que toman en cuenta equilibrios en la balanza de cuenta corriente, la tasa de desempleo, y la brecha entre el PBI observado y el PBI potencial.

Un país que no encaja en los modelos tradicionales

Sin embargo, los modelos más elaborados desarrollados para las economías avanzadas no tienen una aplicación directa con los países en desarrollo. Las metodologías de equilibrio cambiario fueron diseñadas para economías avanzadas, con instituciones sólidas, mercados financieros profundos y niveles bajos de informalidad. El Perú, en cambio, presenta características que distorsionan profundamente el funcionamiento del mercado cambiario.

La primera es el bimonetarismo. La dolarización financiera —en depósitos, créditos y transacciones— altera la demanda de dólares y amplifica los movimientos del tipo de cambio. La segunda es la informalidad, que supera el 70% y dificulta medir correctamente los flujos reales y financieros. La tercera es la inestabilidad política crónica, con cambios frecuentes de presidentes, ministros y autoridades sectoriales, que afectan las expectativas y generan salidas de capital.

A esto se suman las actividades ilícitas, que introducen flujos de dólares que ningún modelo estándar incorpora. Y la baja inclusión financiera, que limita la capacidad de transmisión de la política monetaria y afecta la demanda de activos en soles.

En este contexto, aplicar un FEER o un BEER sin ajustes es como intentar medir la temperatura con un termómetro descalibrado. Los resultados pueden ser útiles, pero no capturan toda la realidad.

Lo que dicen las estimaciones: un sol persistentemente subvaluado

A pesar de estas limitaciones, las estimaciones disponibles —incluyendo las basadas en el diferencial de inflación y en el diferencial de tasas de interés— muestran un patrón consistente: el tipo de cambio observado ha estado por debajo de su nivel de equilibrio durante la mayor parte de los últimos años. En otras palabras, el sol ha estado subvaluado consistentemente (ver Gráfico 1).

Solo en episodios de fuerte incertidumbre, como el periodo electoral de Pedro Castillo, el tipo de cambio se acercó a su nivel teórico de equilibrio. La fuga masiva de capitales de ese periodo llevó al dólar a niveles que reflejaban más el miedo que los fundamentos.

La subvaluación prolongada del sol ha tenido efectos reales sobre la economía. Ha favorecido la importación de bienes, ha reducido la competitividad del sector manufacturero y ha afectado a los exportadores no tradicionales. En términos estructurales, ha contribuido a una especie de enfermedad holandesa, donde la abundancia de dólares —legales e ilegales— desplaza la producción local y debilita la diversificación productiva.

¿Qué hacer? Hacia una metodología peruana para estimar el tipo de cambio

Si las metodologías tradicionales no capturan la realidad peruana, ¿qué alternativa existe? Una opción razonable es adaptar el enfoque BEER incorporando dos elementos que son especialmente relevantes en el Perú.

El primero es el rubro de Errores y Omisiones de la balanza de pagos. Este componente suele reflejar flujos ilícitos, subregistro de exportaciones y movimientos de capital no declarados. En el Perú, este rubro es persistentemente negativo y en muchos periodos con valores similares a los resultados de la balanza de cuenta corriente, lo que sugiere una entrada neta de dólares no registrada. Ajustar la cuenta corriente por este componente permite obtener una medida más precisa del equilibrio externo.

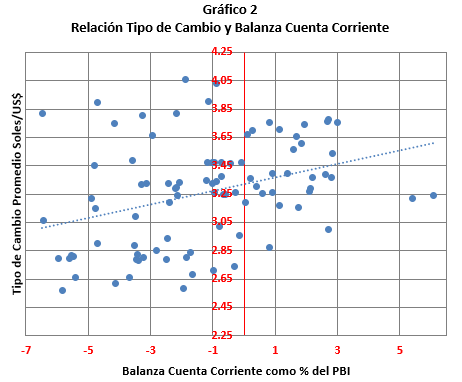

En los Gráficos 2 y 3 se presentan las correlaciones entre el tipo de cambio y la balanza de cuenta corriente y el rubro Errores y Omisiones de la Balanza de Pagos expresados como porcentaje del PBI, para el periodo 2012 – 2025. El Gráfico 2 revela una correlación indefinida, e incluso muestra una pendiente positiva que contradice la lógica económica: a mayor superávit comercial, menor tipo de cambio. Este comportamiento sugiere que, en el caso peruano, existen distorsiones significativas en la medición de la balanza de cuenta corriente. Antes de estimar el tipo de cambio de equilibrio, ya sea bajo la metodología BEER o FEER, es imprescindible considerar estos factores.

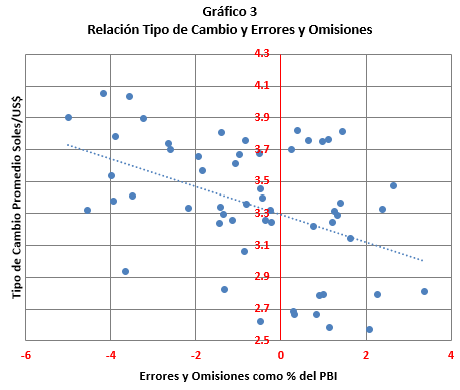

Por otro lado, el Gráfico 3 pone el foco en el rubro de Errores y Omisiones de la balanza de pagos, medido como porcentaje del PBI. Aquí, la correlación es mucho más clara y negativa, en línea con lo que dicta la teoría económica y lo que es mas con magnitudes muy similares a los registrados en la balanza de cuenta corriente. Esto indica que, para el caso peruano, la variable Errores y Omisiones debe ser incorporada en los modelos FEER o BEER, ya que refleja flujos de capital no registrados y distorsiones que afectan directamente el comportamiento del tipo de cambio.

Un segundo factor para tomar en cuenta es la salida de capitales de residentes, que funciona como un indicador directo de incertidumbre. Incorporar esta variable en el modelo permite capturar un determinante fundamental del tipo de cambio en el Perú: las expectativas.

Con estas dos correcciones, las metodologías BEER o FEER se convierten en modelos más adecuado para una economía con las particularidades del Perú. No es perfecto, pero es más realista que aplicar mecánicamente metodologías diseñadas para países con instituciones más estables y mercados más profundos.

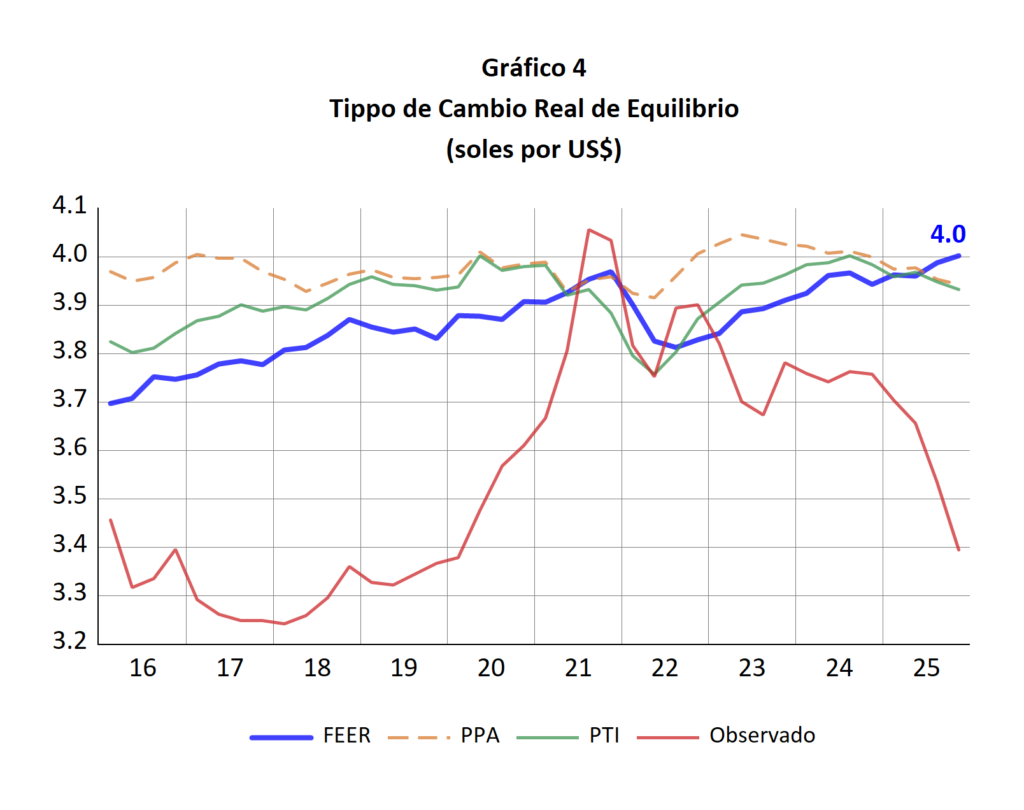

En el Gráfico 4 se presentan las estimaciones de la metodología FEER con las correcciones arriba mencionados. Para la estimación del modelo se han utilizado los datos trimestrales de la balanza de pagos divulgados por el BCRP para el periodo 2012 – 2025. De acuerdo con esta metodología el tipo de cambio de equilibrio estaría en 4 soles.

Entonces, ¿cuál debería ser el tipo de cambio?

No existe una cifra única ni definitiva. Pero sí una conclusión clara: el tipo de cambio actual probablemente se encuentra por debajo de su nivel de equilibrio. La apreciación reciente del sol no refleja necesariamente una fortaleza estructural de la economía, sino una combinación de factores transitorios, flujos extraordinarios y distorsiones profundas.

El verdadero tipo de cambio de equilibrio —aquel que permitiría un crecimiento sostenible, una estructura productiva diversificada y una balanza externa estable— probablemente se ubica por encima del nivel observado en los últimos meses cercano a los 4 soles por dólar.

Pero para estimarlo con precisión, el Perú necesita una metodología propia, que incorpore sus distorsiones estructurales y su realidad institucional. Mientras eso no ocurra, las estimaciones disponibles seguirán siendo aproximaciones útiles, pero incompletas.

Conclusión

Lo que sí es evidente es que el debate sobre el tipo de cambio no puede limitarse a la coyuntura. Es un debate sobre el modelo económico, la estructura productiva, la institucionalidad y el futuro del país. Y ese debate, más que nunca, está abierto. La excesiva salida de capitales debería contrarrestarse no solo con medidas declarativas de confianza y transparencia de las reglas de juego sino con medias concretas como podría ser un cambio en la política tributaria que incentive la reinversión reduciendo la tasa de impuesto a la renta y aumentando el impuesto a los dividendos y remesas de capital. Por otro lado el combate a las actividades ilícitas y el contrabando debería ser priorizado. Nuestras autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).