Linterna de Popa 519

Jorge Baca Campodónico

Noviembre de 2025

Nuevo SWIFT, revolución en la arquitectura del dinero global

El sistema SWIFT adopta el ISO 20022 como nuevo standard de transacciones internacionales

El 22 de noviembre de 2025 marca un hito histórico: el sistema SWIFT abandona definitivamente los mensajes MX y adopta ISO 20022 como estándar obligatorio para las transacciones internacionales, transformando la arquitectura del dinero global.

A partir del 22 de noviembre de 2025, el dinero que circula por el sistema financiero mundial empezará a hablar un nuevo idioma: ISO 20022. Aunque pueda sonar como un tecnicismo reservado a banqueros y programadores, este cambio afectará directamente la vida cotidiana de cualquier ciudadano. Cada vez que alguien envíe dinero al extranjero, reciba su salario desde una empresa multinacional, pague con una billetera digital o incluso interactúe con monedas digitales de bancos centrales, la operación será más rápida, más segura y con menos errores gracias a este nuevo estándar. La trazabilidad permitirá que los pagos lleguen con mayor transparencia, reduciendo costos ocultos y tiempos de espera, pero también implicará que cada movimiento quede registrado con un nivel de detalle nunca antes visto. En otras palabras, ISO 20022 no es solo un nuevo código para los bancos, es el lenguaje que definirá cómo circula el dinero en la era digital y cómo los ciudadanos experimentan la inmediatez, la seguridad y la vigilancia de sus transacciones.

¿Qué es el SWIFT?

SWIFT, sigla de Society for Worldwide Interbank Financial Telecommunication, es una red global de mensajería financiera que conecta a más de 11.000 instituciones en más de 200 países y territorios. Fundada en 1973 y con sede en Bélgica, SWIFT no transfiere dinero directamente, sino que transmite instrucciones seguras y estandarizadas para pagos, transferencias de valores, operaciones de tesorería y comercio internacional. Su función es esencial, permite que bancos, casas de bolsa, instituciones financieras, corporaciones y entidades gubernamentales se comuniquen de forma precisa y confiable, garantizando que los fondos lleguen a su destino con integridad y trazabilidad.

La historia del sistema SWIFT es la historia de la modernización del dinero en la era digital. SWIFT surgió para reemplazar los mensajes de Télex entre instituciones financieras que, aunque pioneros, resultaban inseguros, lentos y poco estandarizados. Desde sus inicios, la misión de SWIFT fue crear un lenguaje común para las transferencias financieras internacionales, garantizando que bancos de distintos países pudieran comunicarse con precisión y seguridad. Hoy, el sistema SWIFT procesa diariamente alrededor de 40 millones de mensajes financieros, equivalentes a un volumen de pagos que supera los 5 billones de dólares por día.

Evolución tecnológica del sistema SWIFT

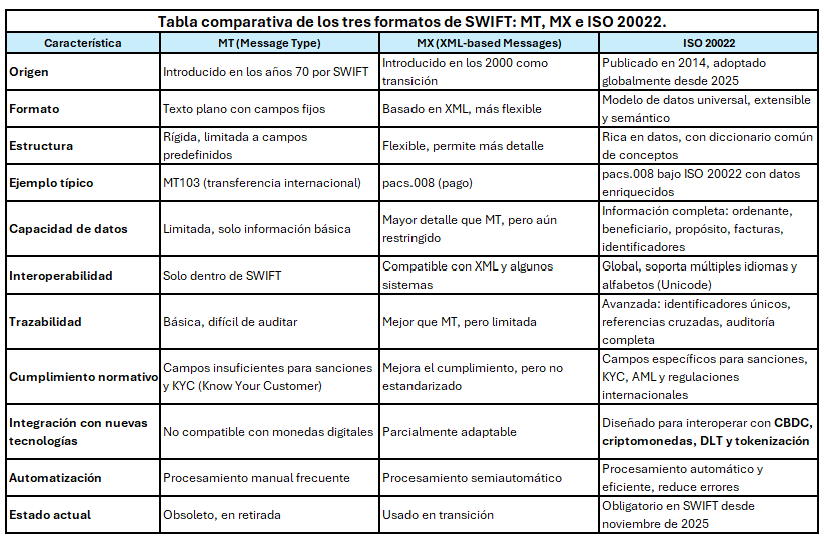

El primer gran salto tecnológico de SWIFT fue la introducción del sistema de mensajes tipo MT (Message Type), un formato estructurado que permitió estandarizar las instrucciones de pago, transferencias de valores y operaciones de tesorería. Durante décadas, los MT fueron el corazón del sistema, pero su estructura rígida y limitada comenzó a mostrar deficiencias frente a las nuevas exigencias de transparencia, velocidad y trazabilidad. En respuesta, SWIFT desarrolló el sistema de mensajes MX, basados en XML (Extensible Markup Language), que ofrecían mayor flexibilidad y capacidad de incluir datos enriquecidos. Sin embargo, la verdadera revolución llegó con la adopción del estándar ISO 20022, que a partir del 22 de noviembre de 2025 se convierte en obligatorio para todas las instituciones que procesen pagos transfronterizos.

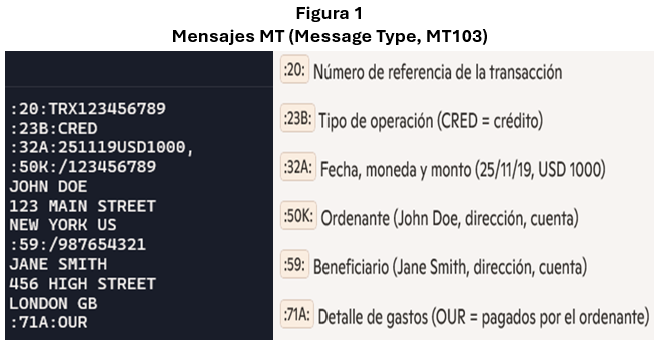

Los mensajes MT (Message Type) fueron introducidos por SWIFT en los años setenta y se convirtieron en el lenguaje dominante para las transferencias internacionales. Cada mensaje MT tiene un número que identifica su función (por ejemplo, MT103 para pagos internacionales, ver Figura 1). Su estructura es fija y relativamente compacta, lo que permitió estandarizar las operaciones bancarias durante décadas. Sin embargo, esta rigidez también es su principal limitación: los campos son escasos, la información es poco detallada y no siempre se adapta a las necesidades modernas de cumplimiento normativo, trazabilidad o integración tecnológica.

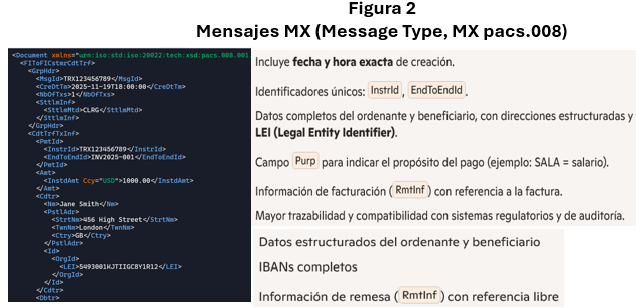

Con el tiempo, SWIFT desarrolló los mensajes MX, basados en el lenguaje XML (Extensible Markup Language). Estos mensajes ofrecieron mayor flexibilidad y capacidad para incluir datos más completos. A diferencia de los MT, los MX permiten que los bancos intercambien información más detallada sobre las partes involucradas en una transacción (ver Figura 2) , lo que facilita procesos como la prevención de fraudes, el cumplimiento de sanciones y la automatización del procesamiento. Aunque representaron un avance, los MX fueron concebidos como una transición hacia un estándar más robusto.

Ese estándar definitivo es ISO 20022, introducido en 2014 y adoptado progresivamente por las infraestructuras financieras globales. ISO 20022 no es solo un formato de mensajes, sino una metodología de modelado de datos financieros que define un diccionario común de conceptos y transacciones. Esto permite que los mensajes sean más ricos, estructurados y reutilizables. La riqueza de datos de ISO 20022 facilita la automatización del procesamiento, reduce errores, mejora la transparencia y permite que los sistemas financieros integren pagos tradicionales con nuevas formas de dinero digital, como CBDC, criptomonedas y activos tokenizados. El ISO 20022 es un estándar global, abierto y rico en datos, que soporta múltiples idiomas, facilita la interoperabilidad entre sistemas y potencia la integración con tecnologías emergentes como DLT e inteligencia artificial.

En conclusión, mientras los MT fueron el lenguaje de la era analógica y los MX una adaptación digital intermedia, ISO 20022 es el idioma universal del dinero en la era digital, diseñado para un mundo donde las transacciones deben ser rápidas, seguras, transparentes y compatibles con múltiples formas de valor.

Ventajas del ISO 20022

ISO 20022 no es simplemente un nuevo formato de mensajes, es un lenguaje universal para las finanzas. Su estructura permite incluir información detallada sobre cada transacción, desde el propósito del pago hasta datos completos de las partes involucradas. Esto significa que los bancos podrán realizar controles de cumplimiento más efectivos, detectar fraudes con mayor rapidez y reducir los retrasos causados por información incompleta. Además, la interoperabilidad que ofrece facilita la integración con sistemas emergentes como las monedas digitales de bancos centrales (CBDC), las criptomonedas y las plataformas basadas en tecnología de registros distribuidos (DLT).

La transición hacia ISO 20022 abre la puerta a un ecosistema financiero donde las fronteras entre dinero tradicional y digital se difuminan. Al estandarizar el lenguaje de los pagos, se facilita la conexión entre sistemas bancarios tradicionales y redes blockchain, permitiendo que activos tokenizados circulen con la misma fluidez que las transferencias bancarias convencionales. Criptomonedas como XRP, Stellar o Algorand ya se benefician de esta integración, pues su diseño técnico se adapta a los campos enriquecidos del nuevo estándar. En paralelo, los proyectos de Monedas Digitales de los Bancos Centrales (CBDC) encuentran un terreno fértil para interoperar con el sistema financiero global, garantizando que un yuan digital, un euro digital o un sol digital puedan comunicarse con bancos y plataformas internacionales sin fricciones.

Riesgos del Nuevo Sistema

Sin embargo, esta transformación también plantea riesgos y dilemas. La desaparición progresiva del dinero en efectivo, acelerada por la digitalización, amenaza con poner fin a la privacidad financiera tal como la conocemos. Cada transacción digital deja huella, y aunque esto fortalece la trazabilidad y la lucha contra el lavado de dinero, también abre la puerta a un control exhaustivo de los flujos económicos de los ciudadanos. El debate sobre el equilibrio entre seguridad y privacidad se intensifica: ¿hasta qué punto los gobiernos y las instituciones financieras deben tener acceso al detalle de cada pago? La inclusión financiera es otro aspecto crucial. Si bien ISO 20022 promete integrar sectores marginados al sistema global promoviendo la inclusión financiera, la dependencia de infraestructura tecnológica puede excluir a comunidades sin acceso a conectividad o alfabetización digital.

La interacción con la Inteligencia Artificial será decisiva. Los mensajes enriquecidos de ISO 20022 generan grandes volúmenes de datos que pueden ser analizados por sistemas de IA para detectar patrones de fraude, optimizar la liquidez y personalizar servicios financieros. La IA se convierte en un aliado estratégico para aprovechar la riqueza informativa del nuevo estándar, pero también plantea riesgos de sesgos algorítmicos y dependencia tecnológica.

Situación Actual del sistema SWIFT

El plazo del 22 de noviembre de 2025 no significa que todos los países adopten ISO 20022 de manera uniforme. Aunque SWIFT ha establecido la obligatoriedad para las transacciones transfronterizas, la implementación en sistemas domésticos depende de cada jurisdicción. Europa, bajo la regulación MiCA (Markets in Crypto-Assets), ya completó la migración. Estados Unidos implementó ISO 20022 en su Fedwire Funds Service en julio de 2025, que procesa cerca de 4,7 billones de dólares diarios.

Sin embargo, informes recientes muestran que solo el 44,9% de los bancos centrales encuestados a nivel mundial han integrado plenamente ISO 20022 en sus sistemas de liquidación bruta en tiempo real (RTGS). Esto significa que la transición será desigual, y algunos países podrían enfrentar retrasos, costos adicionales o incluso quedar temporalmente marginados del sistema SWIFT.

Situación en el Perú

En el Perú, el Banco Central de Reserva (BCRP) ya ha iniciado la migración hacia el estándar ISO 20022 en el sistema SWIFT, mientras que los bancos comerciales avanzan de manera desigual y la Superintendencia de Banca, Seguros y AFP (SBS) prepara lineamientos regulatorios para asegurar la compatibilidad y supervisión.

El BCRP ha tomado medidas concretas para garantizar la transición. En junio de 2025, el BCRP aprobó la contratación de servicios especializados para configurar su software de integración (Incentage), con el fin de habilitar el envío y recepción de mensajes SWIFT bajo el formato ISO 20022. Este paso asegura que las operaciones internacionales del banco central —incluyendo pagos de comercio exterior y transferencias interbancarias— se adapten al nuevo estándar, reforzando la seguridad y trazabilidad de las transacciones.

En cuanto a los bancos comerciales y otras entidades financieras, la situación es más heterogénea. Según el Reporte de Estabilidad Financiera del BCRP, hacia finales de 2024 las instituciones habían invertido alrededor de 539 millones de soles en transformación digital para adecuarse al nuevo estándar. Sin embargo, se estima que un 25% de las entidades aún no ha adoptado medidas suficientes, lo que representa un riesgo de interrupción en pagos internacionales, vulnerabilidades operativas y pérdida de competitividad frente a bancos que sí cumplan con ISO 20022. Las entidades más grandes y con operaciones internacionales ya han avanzado en la migración, mientras que las medianas y pequeñas enfrentan mayores dificultades por costos y complejidad técnica.

Respecto a la Superintendencia de Banca, Seguros y AFP (SBS), aunque no ha publicado aún una normativa específica exclusiva para ISO 20022, sí ha emitido lineamientos generales de supervisión sobre transformación digital, seguridad de la información y prevención de fraudes. Estos lineamientos se alinean con la necesidad de que los bancos adopten estándares internacionales de mensajería financiera, y se espera que la SBS refuerce su rol regulador. conforme se acerque la fecha límite del 22 de noviembre de 2025. En la práctica, la SBS supervisará que las entidades cumplan con la migración para evitar riesgos sistémicos y garantizar la interoperabilidad con el sistema financiero global.

Alternativas al sistema SWIFT

En la actualidad, varios países y territorios se encuentran fuera del sistema SWIFT, ya sea por sanciones internacionales o por decisiones políticas propias. Entre ellos destacan Irán, Corea del Norte, Siria, Rusia (parcialmente, tras las sanciones de 2022), Cuba, Sudán del Sur, Bielorrusia, Afganistán y algunos territorios en disputa como Crimea. Estos países han buscado alternativas para sostener sus sistemas financieros, como el SPFS ruso (Sistema de Transferencia de Mensajes Financieros), el CIPS chino (Cross-Border Interbank Payment System). La gobernanza de SWIFT, por contraste, está centralizada en Bélgica y supervisada por los bancos centrales del G-10 (incluyendo la Reserva Federal de EE. UU., el Banco de Inglaterra y el Banco Central Europeo), lo que asegura un control multinacional pero también refleja la influencia de las principales economías occidentales.

El sistema SWIFT ha sido utilizado políticamente como herramienta de presión internacional. En 2012, por ejemplo, la Unión Europea ordenó desconectar a bancos iraníes para reforzar las sanciones contra su programa nuclear. En 2022, tras la invasión rusa a Ucrania, varias instituciones financieras rusas fueron expulsadas de SWIFT, lo que dificultó sus operaciones internacionales y limitó su acceso a divisas. Con la llegada de ISO 20022, el potencial de uso político del sistema se amplifica: el nuevo estándar permite incluir datos mucho más detallados en cada transacción, lo que facilita la detección de sanciones, bloqueos de fondos y trazabilidad de operaciones. Esto significa que los gobiernos y organismos reguladores tendrán mayor capacidad para identificar y frenar flujos financieros vinculados a actores sancionados, aunque también plantea el riesgo de que el sistema se convierta en un instrumento de control geopolítico más sofisticado.

El SPFS fue creado por el Banco Central de Rusia en 2014 como alternativa a SWIFT, tras las amenazas de desconexión por sanciones. Aunque inicialmente operaba solo dentro de Rusia, desde 2018 se han firmado acuerdos para conectarlo con sistemas de otros países, incluyendo el CIPS chino y bancos en India, Irán y miembros de la Unión Económica Euroasiática. Hoy participan más de 170 instituciones de 24 países, y el sistema es técnicamente compatible con ISO 20022, lo que permite interoperar con SWIFT.

El CIPS (Cross-Border Interbank Payment System), lanzado en 2015 por el Banco Popular de China, está diseñado para liquidar pagos internacionales en yuanes. CIPS también utiliza ISO 20022 y mantiene un memorando de entendimiento con SWIFT desde 2016, lo que permite que datos de participación y referencias se publiquen en SWIFTRef (base de datos oficial de referencia global mantenida por SWIFT, que contiene información estructurada y actualizada sobre entidades financieras, códigos bancarios, rutas de pago y datos regulatorios). En la práctica, CIPS puede operar de manera independiente o complementaria a SWIFT, y actualmente conecta más de 1.500 instituciones en 121 países, procesando más de 175 billones de yuanes en 2024.

Existe cierta interoperabilidad técnica entre el SPFS ruso y el CIPS chino con SWIFT, ya que ambos sistemas han adoptado el estándar ISO 20022 que permite compatibilidad de mensajes. Sin embargo, su uso conjunto depende de acuerdos bilaterales y está limitado por sanciones internacionales.

En conclusión, SPFS y CIPS sí tienen interoperabilidad parcial con SWIFT gracias al uso de ISO 20022 y acuerdos bilaterales. La integración de estos sistemas refleja una tendencia hacia la fragmentación del ecosistema financiero global, donde países sancionados buscan alternativas para reducir su dependencia de SWIFT y del dólar.

El Futuro del dinero en Efectivo

El futuro del dinero en efectivo se vislumbra incierto. Aunque seguirá existiendo en ciertos contextos, su rol como medio dominante de pago se irá reduciendo frente al avance de la digitalización. La integración de efectivo con estructuras financieras nacionales e internacionales dependerá de políticas públicas que busquen preservar su uso como herramienta de inclusión y privacidad. En países con baja bancarización, el efectivo seguirá siendo vital, pero su coexistencia con sistemas digitales será cada vez más compleja.

Las ventajas del nuevo sistema SWIFT basado en ISO 20022 son claras: mayor transparencia, interoperabilidad con monedas digitales, rapidez en las transacciones, mejor trazabilidad y seguridad reforzada. Pero los riesgos también son significativos: pérdida de privacidad, exclusión de sectores vulnerables, dependencia tecnológica y exposición a ciberataques. El equilibrio entre innovación y protección de derechos será el gran desafío de esta nueva era financiera.

En conclusión, la evolución de SWIFT desde los mensajes de Télex hasta ISO 20022 refleja la transformación del dinero en la era digital. El 22 de noviembre de 2025 marca el inicio de un sistema financiero global más integrado, donde bancos, criptomonedas, CBDC y plataformas DLT hablan el mismo idioma. El futuro del dinero será digital, trazable y potenciado por la inteligencia artificial, pero su legitimidad dependerá de cómo se gestionen los riesgos de exclusión y pérdida de privacidad. El efectivo, aunque en retirada, seguirá siendo un recordatorio de que la libertad financiera también necesita espacios de anonimato. El reto para los próximos años será construir un sistema que combine eficiencia tecnológica con inclusión financiera, garantizando que la revolución del dinero digital sea inclusiva y sostenible. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).

Solo servirá a que ahoguen al hombre común

Los oligarcas bancarios comeran más tajadas jugosas de cada transacción

Y el *dinero* será unos cuantos bytes en el eter

Estimado Ricardo, aunque parece contraproducente, el dinerodigital y su arquitectura favorecen la inclusion financiera de los pobres, solo se requiere la penetracion de los telefonos celulares en todos los ambitos del pais. Con la tecnologia digital, habra menos monopolios en el sector financiero, mejores tasas de interes para los ahorros, mayor competitividad, menores costos en las transferencias de dinero, etc. Diether Beuermann (hijo de nuestro companhero Willy) ha escrito varios trabajos (uno con Richard Webb) en que demuestra que la introduccion del celular en los segmentos mas pobres aumenta la productividad significativamente. Con la nueva arquitectura del dinero esa productividad aumentara significativamente, aunque eso signifique una perdida del anonimato del dinero y podemos caer en un control excesivo. Eso es lo que esta en debate, especialmente ahora que existe la IA. saludos.