Linterna de Popa 528

Jorge F. Baca Campodónico

Enero 2026

La preocupante dinámica de la deuda pública

Sus riesgos y la urgencia de una coordinación de la política monetaria y fiscal

Destaque

De mantenerse la tendencia actual, la deuda podría superar el 45% del PBI hacia finales de la década, por lo que se requiere de una coordinación efectiva entre la política fiscal y monetaria, reglas fiscales creíbles y total transparencia de las contingencias para evitar una crisis que pondría a prueba la capacidad de respuesta del Estado peruano.

La dinámica de la deuda pública peruana merece especial atención en el contexto actual. La reciente cifra del déficit del sector público para 2025, equivalente al 2.2% del PBI, apenas logra cumplir con la regla fiscal modificada y está lejos de la meta del 1%, lo que evidencia la fragilidad de la disciplina fiscal.

De cara a 2026, las proyecciones anticipan grandes dificultades para cumplir con la meta de 1.8% del Marco Macroeconomico Multianual, principalmente por la aparición de contingencias fiscales no previstas en el presupuesto, como el rescate de Petroperú, el endeudamiento para la compra de aviones de la Fuerza Aerea, el pago de la deuda de la reforma agraria y las demandas internacionales ante el CIADI. Estos factores pueden modificar rápidamente la trayectoria de la deuda pública y subrayan la urgencia de una estrategia coordinada entre la política fiscal y monetaria, así como la necesidad de transparencia y reglas fiscales creíbles para evitar crisis y preservar la estabilidad macroeconómica.

En esta entrega exploramos los factores que determinan la evolución de la deuda pública, abordando la importancia del déficit primario, el servicio de la deuda, la tasa de interés real, las reglas fiscales, la transparencia, las contingencias fiscales y la urgencia de actuar antes de que los problemas se vuelvan inmanejables.

El modelo estándar para analizar la dinámica de la deuda publica

El modelo estándar para analizar la dinámica de la deuda utilizado por el FMI es el siguiente: [d(t)-d(t-1)] = {[r(t) – g(t)]/[1+g(t)]} * d(t-1) – p(t) ; donde: (d(t)) = deuda pública bruta como % del PBI en el año t; (r(t)) = tasa de interés efectiva sobre deuda bruta; (g(t)) = crecimiento del PBI nominal; (p(t)) = resultado primario como % del PBI; y [d(t) – d(t-1)]= al incremento de la deuda medido en puntos porcentuales del PBI. ¿Qué nos dice esta fórmula? Que si la tasa efectiva de interés r(t) que se paga por la deuda es superior a la tasa de crecimiento del PBI g(t), la deuda pública, medida como porcentaje del PBI, va a aumentar proporcionalmente al nivel de deuda registrada en el año anterior siempre que este factor sea mayor al resultado primario de las cuentas fiscales.

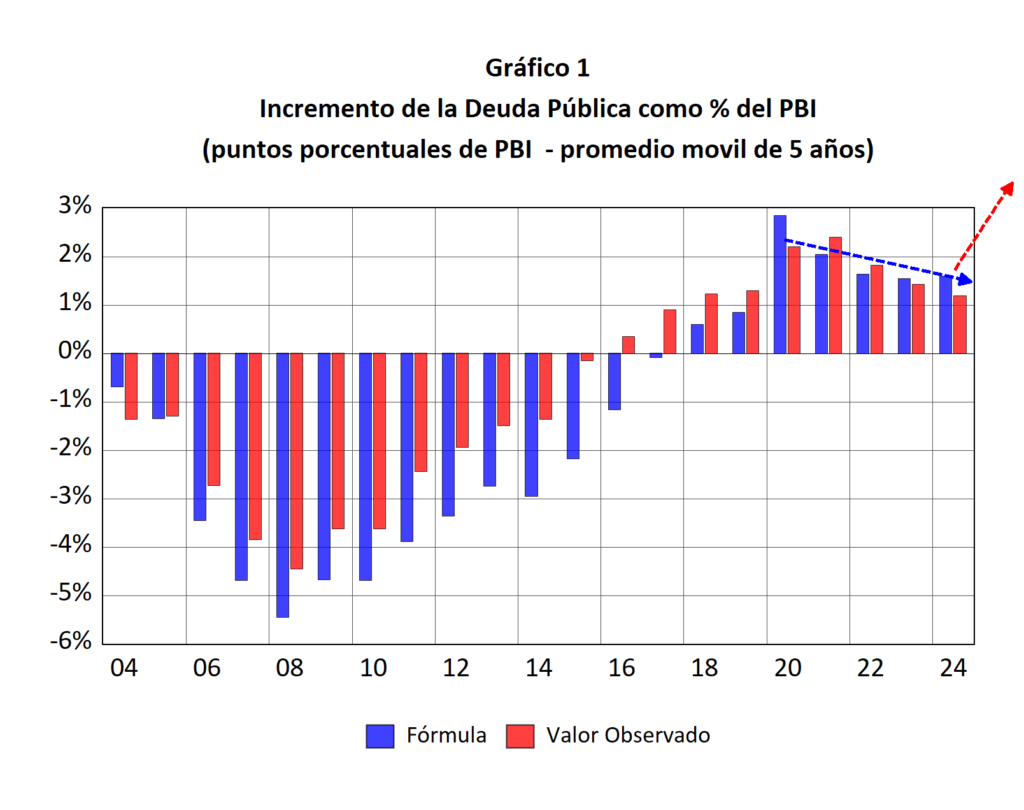

¿Qué resultado obtenemos si aplicamos esta fórmula al caso peruano? En el Gráfico 1 se presenta la evolución del incremento de la deuda (d(t) -d(t-1)) para el periodo 2004 – 2024 tanto del valor observado como el resultado de aplicar la fórmula. Para suavizar las distorsiones provocadas por eventos excepcionales, como la pandemia o la crisis financiera de 2008, se ha utilizado un promedio móvil de cinco años. Las diferencias entre ambos resultados se explican porque la fórmula no contempla ciertos factores relevantes, como el impacto del tipo de cambio y las variaciones de la deuda neta —por ejemplo, el uso del fondo de estabilización para financiar necesidades sin aumentar la deuda bruta, y la materialización de las contingencias fiscales—, elementos que sí están reflejados en la deuda observada y que pueden distorsionar el análisis de la verdadera situación fiscal.

En el Gráfico 1, observamos que el incremento de la deuda pública como porcentaje del PBI mostró una tendencia descendente (tasas negativas) hasta 2008, marcada por la crisis financiera global. Desde 2009, esa reducción se volvió menos pronunciada y, a partir de 2016, la deuda comenzó a crecer, y su crecimiento se intensificó con la pandemia. Este aumento sostenido persiste hasta hoy, y según la fórmula estándar de la dinámica de la deuda, se proyecta que esta continuará incrementándose a un ritmo aproximado de dos puntos porcentuales del PBI por año.

El resultado primario: la raíz del problema

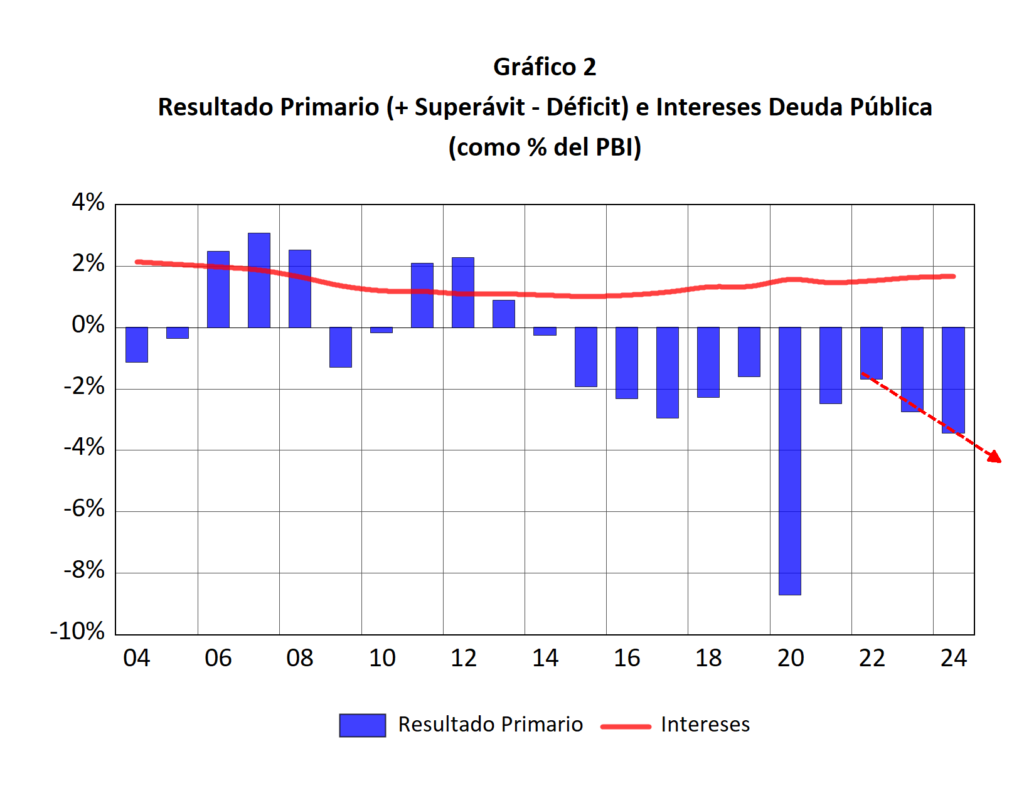

La dinámica de la deuda pública depende, en primer lugar, del resultado primario [(p(t)] que es el balance entre los ingresos y los gastos del Estado antes de pagar intereses. Si el resultado es positivo, hablamos de superávit; si es negativo, de déficit. En el Perú, la historia reciente es clara: los déficits primarios se han vuelto una constante (ver Gráfico 2), y cada año estos deficits obligan al gobierno a buscar financiamiento externo, incrementando así el endeudamiento. Es una espiral causada por el aumento del gasto corriente que, de no corregirse, amenaza con volverse insostenible, sobre todo si se produce una caída de los ingresos por una caída de los precios de los minerales. Porque cuando el Estado gasta más de lo que recauda, la deuda no solo crece: se convierte en una señal de alerta sobre la salud fiscal del país y sobre la urgencia de tomar decisiones responsables antes de que la situación se vuelva inmanejable.

En contextos donde la presión tributaria es baja como en el Perú, las rigideces presupuestarias son elevadas, las contingencias aumentan y las demandas sociales crecen, el déficit primario suele convertirse en un problema estructural. Y cuando la deuda está parcialmente denominada en dólares, este déficit adquiere una dimensión adicional: cualquier depreciación del tipo de cambio incrementa automáticamente el valor de la deuda externa, incluso si el gobierno no incurre en un solo dólar adicional de deuda. El déficit primario es, en esencia, el termómetro de la disciplina fiscal, y en nuestro caso el termómetro indica una fiebre creciente (ver Gráfico 2).

El pago de intereses: el costo acumulado de decisiones pasadas

Al sostenido déficit primario hay que sumarle el creciente pago de intereses. El pago de intereses sobre la deuda pública (servicio de la deuda) refleja la historia fiscal de un país. Cuando la deuda crece o cuando los mercados perciben riesgos, las tasas suben. Y cuando una parte significativa de la deuda está en dólares, los intereses pueden aumentar incluso sin cambios en la política fiscal, simplemente por efecto del tipo de cambio.

Los intereses sobre la deuda no solo reflejan el tamaño de la deuda, sino también la percepción de riesgo que tienen los mercados sobre la economía. Cuando la incertidumbre política aumenta, cuando la institucionalidad se debilita o cuando la inflación se acelera, los inversionistas exigen tasas más altas para prestar dinero.

Un país con pago de intereses de la deuda pública creciente requiere generar superávits primarios lo suficiente mente holgados como para pagar la cuenta de los intereses. Lamentablemente en nuestro país, los intereses están aumentando y el déficit primario también (ver Gráfico 2), es decir estamos iniciando un ciclo vicioso, más déficit, más deuda, más intereses, más déficit.

La gravedad de este ciclo vicioso depende del valor inicial de la deuda, pero este ciclo puede agravarse rápidamente ante la aparición de un choque fiscal (desastre natural, contingencias fiscales, caída de los ingresos por caída de los precios de los minerales, etc.) que aumente significativamente el nivel de la deuda.

La tasa de crecimiento del PBI: el amortiguador natural

El crecimiento económico es el amortiguador natural de la deuda. Cuando el PBI crece, la relación deuda/PBI disminuye automáticamente, incluso si la deuda se mantiene constante. Un país que crece de manera sostenida puede soportar niveles de deuda más altos que uno que se encuentra estancado.

Sin embargo, el crecimiento también interactúa con la inflación y el tipo de cambio. Una economía que crece poco es más vulnerable a shocks externos, a salidas de capital y a depreciaciones abruptas. Y cuando la deuda está parcialmente dolarizada, estas depreciaciones pueden disparar la deuda pública en cuestión de meses. Por ello, el crecimiento no es solo un objetivo económico: es un requisito para la sostenibilidad fiscal. Lamentablemente ese no es el caso del nuestro país por falta de inversión.

La tasa de interés real: el enemigo silencioso

La tasa de interés real, entendida como la tasa nominal menos la inflación, constituye otro elemento decisivo. En entornos de inflación baja y estable, la tasa real refleja condiciones financieras normales. Pero cuando la inflación es alta o volátil, las tasas nominales suben para compensar el riesgo. En países con deuda en dólares, la tasa de interés real relevante no es solo la doméstica, sino también la internacional. Cuando la Reserva Federal de Estados Unidos incrementa sus tasas, los países emergentes enfrentan un mayor costo de financiamiento externo, presiones de depreciación y un aumento inmediato del valor de su deuda en dólares. La tasa de interés real se convierte, así, en un canal de transmisión global que afecta directamente la sostenibilidad fiscal.

El nivel inicial de deuda: el punto de partida condiciona todo

El nivel inicial de deuda también condiciona la trayectoria futura. Un país con baja deuda puede absorber shocks sin perder credibilidad. Un país con alta deuda tiene menos margen de maniobra y enfrenta mayores riesgos ante cualquier perturbación. Pero cuando la deuda está parcialmente dolarizada, el nivel inicial importa aún más. Una depreciación del tipo de cambio puede aumentar la deuda en varios puntos del PBI de manera instantánea, lo que obliga a los países con alta deuda externa a ser especialmente prudentes en su política fiscal y monetaria. El punto de partida no es un dato anecdótico: es un determinante estructural de la vulnerabilidad.

Reglas fiscales: anclas necesarias en mares turbulentos

En este contexto, las reglas fiscales adquieren una importancia crucial. Su función es evitar que los gobiernos gasten irresponsablemente en épocas de bonanza y se queden sin espacio fiscal en épocas de crisis. Una regla fiscal creíble reduce la percepción de riesgo, evita depreciaciones abruptas, permite que la política monetaria sea más efectiva y disminuye el costo de financiamiento en dólares.

Cuando las reglas fiscales se relajan sin justificación técnica o se incumplen de manera reiterada, la credibilidad se erosiona. Y en países con deuda en dólares, esa erosión puede traducirse rápidamente en depreciaciones que agravan la deuda y deterioran la estabilidad macroeconómica. Las reglas fiscales no son un capricho tecnocrático: son un seguro contra la irresponsabilidad política.

Contingencias fiscales: los riesgos que no aparecen en el presupuesto

A los riesgos visibles se suman los riesgos ocultos: las contingencias fiscales. Litigios internacionales, como los procesos en el CIADI; obligaciones históricas, como los bonos de la deuda agraria; garantías otorgadas a proyectos de infraestructura; pasivos actuariales del sistema de pensiones; y deudas de gobiernos subnacionales o empresas públicas como PetroPerú constituyen compromisos potenciales que pueden materializarse en cualquier momento.

Cuando estas contingencias están denominadas en dólares, el riesgo es aún mayor, pues una depreciación puede multiplicar su costo. Ignorarlas es un error grave. La sostenibilidad fiscal requiere reconocer todos los pasivos, no solo los que aparecen en el presupuesto.

Transparencia y tendencias: más importante que los resultados de corto plazo

La transparencia fiscal es otro pilar fundamental. Los mercados, los ciudadanos y los organismos internacionales no evalúan únicamente los resultados de un año, sino la tendencia. Una cifra puntual puede ser favorable, pero si la trayectoria del déficit, la deuda o la inflación es ascendente, la confianza se deteriora.

En países con deuda en dólares, la transparencia también es un mecanismo para evitar crisis cambiarias. La opacidad genera incertidumbre, y la incertidumbre alimenta la volatilidad del tipo de cambio. La transparencia no es un lujo democrático: es una herramienta de estabilidad macroeconómica. Transparentar las contingencias fiscales es fundamental para conocer la verdadera gravedad de las cuentas fiscales.

Inflación y tipo de cambio: los factores que pueden desestabilizar la deuda en cuestión de meses

En este entramado de variables, la inflación y el tipo de cambio ocupan un lugar central. La inflación puede reducir temporalmente el valor real de la deuda en moneda local, pero ese alivio es engañoso. La inflación elevada deteriora la confianza, reduce la demanda por bonos en moneda local, genera salidas de capital y presiona al alza el tipo de cambio. Cuando la moneda se deprecia, la deuda en dólares aumenta, los intereses futuros se incrementan y la sostenibilidad fiscal se deteriora. La inflación no es una solución: es un espejismo que, tarde o temprano, se desvanece dejando un problema mayor.

El tipo de cambio, por su parte, es probablemente el factor más peligroso para países con deuda dolarizada. Una depreciación puede alterar la deuda pública en cuestión de semanas. Además, la depreciación suele obligar al banco central a subir tasas para contener la inflación y estabilizar la moneda, lo que encarece el financiamiento interno y agrava la situación fiscal. El tipo de cambio actúa como un multiplicador de vulnerabilidades. El rol del BCRP en el control de la inflación y la estabilización del tipo de cambio es fundamental para controlar la dinámica de la deuda pública.

La necesidad de coordinación entre política fiscal y monetaria

Por ello, la coordinación entre la política fiscal y la política monetaria es indispensable. Cuando la deuda está parcialmente dolarizada, la política fiscal no puede actuar de manera expansiva mientras la política monetaria intenta contener la inflación con tasas altas. Esa combinación genera un círculo vicioso: el déficit aumenta, las tasas suben, el tipo de cambio se deprecia, la deuda en dólares crece y la sostenibilidad fiscal se deteriora. En cambio, cuando la política fiscal es prudente y la política monetaria es creíble, la inflación se mantiene baja, el tipo de cambio es estable, el costo de financiamiento disminuye y la deuda se estabiliza. La coordinación no es opcional: es una condición para la estabilidad.

La urgencia de actuar antes de que sea tarde

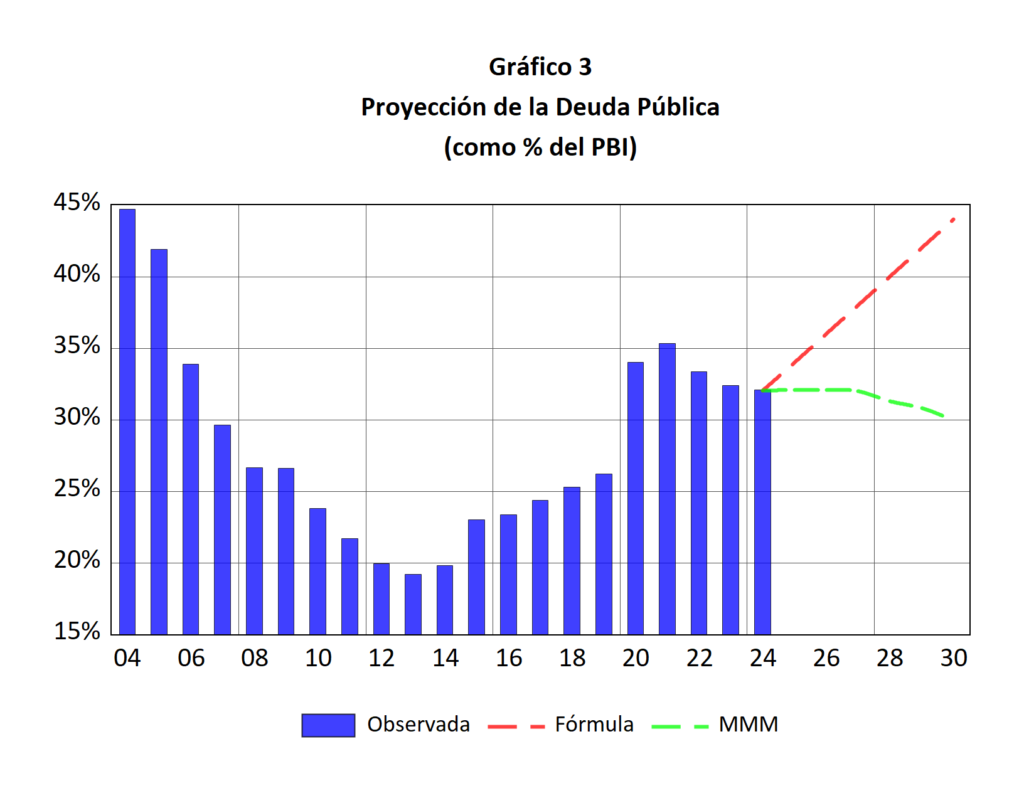

Si tomamos como referencia la fórmula clásica para analizar la dinámica de la deuda y consideramos la tendencia reciente del déficit primario junto al aumento en el pago de intereses —producto de tasas más elevadas y un mayor endeudamiento—, el panorama no es alentador: todo apunta a que la deuda pública podría alcanzar el 45% del PBI hacia finales de la década. Así lo ilustra el Gráfico 3, donde la trayectoria proyectada supera claramente la estimación oficial del Marco Macroeconómico Multianual. El mensaje es claro: si no se toman medidas oportunas, el peso de la deuda seguirá creciendo y pondrá a prueba la capacidad de respuesta del Estado peruano.

La historia económica está llena de ejemplos de países que ignoraron señales de alerta y terminaron enfrentando crisis fiscales y cambiarias profundas. La deuda dolarizada amplifica los riesgos y reduce el margen de error. Por ello, las medidas correctivas deben adoptarse antes de que sea demasiado tarde. Estas medidas incluyen una consolidación fiscal gradual pero sostenida, reglas fiscales creíbles, transparencia total sobre contingencias, una política monetaria enfocada en la estabilidad, estrategias para reducir la dolarización de la deuda y reformas que impulsen el crecimiento económico. Cuanto más se demoren estas decisiones, más doloroso será el ajuste.

Conclusión

La sostenibilidad fiscal no depende solo del déficit o del crecimiento: depende de la credibilidad, la transparencia y la coordinación entre las autoridades económicas. Un país que actúa con anticipación puede evitar crisis y garantizar estabilidad. Un país que ignora los riesgos corre el peligro de repetir errores que ya han costado décadas de desarrollo en otras partes del mundo.

La dinámica de la deuda pública es, en última instancia, una historia de decisiones, instituciones y expectativas. Un país que actúa con anticipación puede evitar crisis y garantizar estabilidad para las futuras generaciones. Un país que ignora los riesgos corre el peligro de repetir errores que ya han costado décadas de desarrollo en otras partes del mundo. La deuda pública no es un problema cuando se maneja con responsabilidad. Pero puede convertirse en una amenaza cuando se deja crecer sin control. La clave está en entender sus determinantes, reconocer sus riesgos y actuar antes de que sea demasiado tarde. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).