Linterna de Popa 527

Jorge F. Baca Campodónico

Enero 2026

¿Por qué las cuentas de ahorro pagan tasas de interés negativas?

Un análisis estructural del sistema financiero y el rol de las stablecoins

Destaque

Las cuentas de ahorro en el Perú pierden valor por tasas reales negativas, afectando sobre todo a pequeños ahorristas. La introducción de stablecoins y fintech podría mejorar esta situación si se regulan adecuadamente.

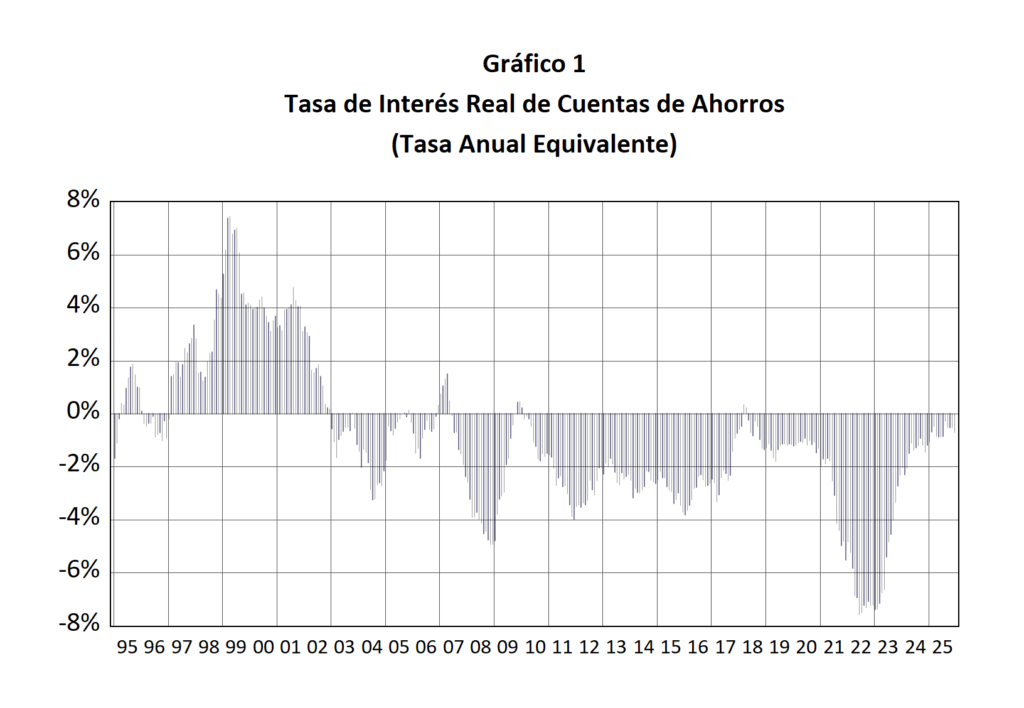

Durante más de tres décadas, el pequeño ahorrista peruano ha enfrentado una paradoja difícil de ignorar: ahorrar en una cuenta de ahorros tradicional, lejos de proteger el valor del dinero, suele implicar una pérdida constante de poder adquisitivo. Esta situación no es nueva ni accidental. Salvo por un breve periodo entre 1995 y 2002, cuando la estabilidad macroeconómica recién consolidada permitió tasas reales positivas, el resto de los años ha estado marcado por tasas de interés reales negativas para los depósitos de ahorro. En términos simples, una vez descontada la inflación, el rendimiento que ofrecen los bancos no compensa el aumento del costo de vida. El dinero de las cuentas de ahorro, aun guardado en una institución financiera formal, vale menos con el paso del tiempo (ver Gráfico 1).

Tasas de Interés negativas crónicas

El periodo excepcional entre 1995 y 2002 coincidió con un momento de reconstrucción económica. Tras la hiperinflación, los bancos necesitaban atraer depósitos para fortalecer su base de fondeo, la inflación se mantenía bajo control y la liberalización financiera generaba incentivos para ofrecer mejores tasas. Sin embargo, una vez que el sistema bancario se consolidó en 2001 y la competencia se redujo, las tasas reales volvieron a ser negativas y se mantuvieron así hasta hoy, incluso en años de inflación moderada. Esta persistencia no solo refleja condiciones macroeconómicas poco competitivas, sino también revela fallas en la estructura del sistema financiero peruano.

Desincentivo al Ahorro

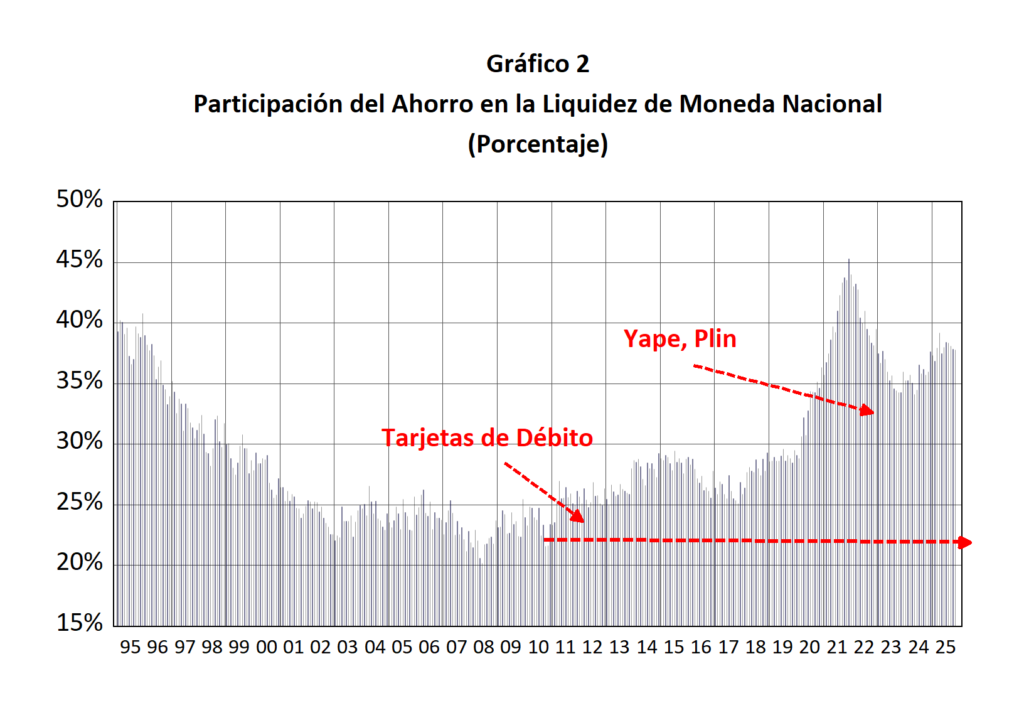

Durante gran parte del periodo 1994–2010, estas tasas reales persistentemente negativas tuvieron un efecto directo sobre la composición de la liquidez bancaria. A medida que los depósitos de ahorro perdían atractivo como vehículo de preservación de valor, su participación dentro de la liquidez total del sistema financiero se redujo de manera sostenida. Los agentes económicos, especialmente los pequeños ahorristas y las pequeñas empresas enfrentados a rendimientos reales adversos, optaron por mantener mayores saldos en efectivo, migrar hacia depósitos a la vista o simplemente reducir su nivel de ahorro formal. Esta tendencia reflejó no solo la falta de incentivos para ahorrar, sino también la creciente percepción de que las cuentas de ahorro tradicionales no cumplían una función económica relevante para los pequeños depositantes (ver Gráfico 2) .

A partir de 2010 se observa una recuperación estadística en la participación de los depósitos de ahorro dentro de la liquidez total, pero esta reversión no responde a un cambio en los incentivos financieros. Por el contrario, está asociada a transformaciones operativas en los medios de pago. La masificación de las tarjetas de débito vinculadas a cuentas de ahorros permitió que pequeños negocios, trabajadores independientes y micro emprendedores utilizaran estas cuentas como instrumentos transaccionales de bajo costo aun a costa de perder poder adquisitivo. Posteriormente, desde 2017, la introducción de Yape, Plin y otras billeteras digitales —todas ellas asociadas a cuentas de ahorro simplificadas que no pagan intereses— amplió aún más el uso de estas cuentas como plataformas de pago, no como mecanismos de acumulación de ahorro. El aumento en los saldos registrados refleja, por tanto, un mayor flujo operativo y no un retorno del ahorro voluntario.

El Ahorro como medio de pago y no como acumulación patrimonial

Por ello, la aparente recuperación de la participación de los depósitos de ahorro en la liquidez total debe interpretarse con cautela. Más que un resurgimiento del ahorro como decisión económica de los agentes, lo que se observa es una distorsión estadística derivada de la expansión de instrumentos transaccionales que utilizan cuentas de ahorro como soporte contable. En la práctica, estas cuentas funcionan como medios de pago y no como vehículos de acumulación patrimonial. La estructura de incentivos no ha cambiado: las tasas reales continúan siendo negativas y los pequeños ahorristas siguen sin alternativas atractivas dentro del sistema bancario tradicional. La recuperación, por tanto, es funcional y operativa, no económica.

Impacto asimétrico entre pequeños y grandes ahorristas

Las consecuencias de este fenómeno recaen de manera desigual sobre la población. Los más afectados son los pequeños ahorristas, quienes dependen casi exclusivamente de las cuentas de ahorro tradicionales como su principal vehículo financiero. A diferencia de las grandes empresas o de las personas con mayores ingresos, que pueden acceder a depósitos a plazo con tasas preferenciales, fondos mutuos, bonos corporativos o instrumentos internacionales, el ciudadano promedio no tiene acceso a alternativas de mayor rendimiento. Para un pequeño comerciante, un trabajador independiente o una familia de ingresos modestos, cada sol ahorrado representa un esfuerzo significativo. Si ese ahorro pierde valor con el tiempo, el incentivo para guardar dinero se diluye. A ello se suma la limitada educación financiera y la segmentación del sistema bancario, que ofrece mejores condiciones a quienes depositan montos elevados, reforzando la desigualdad en el acceso a rendimientos atractivos.

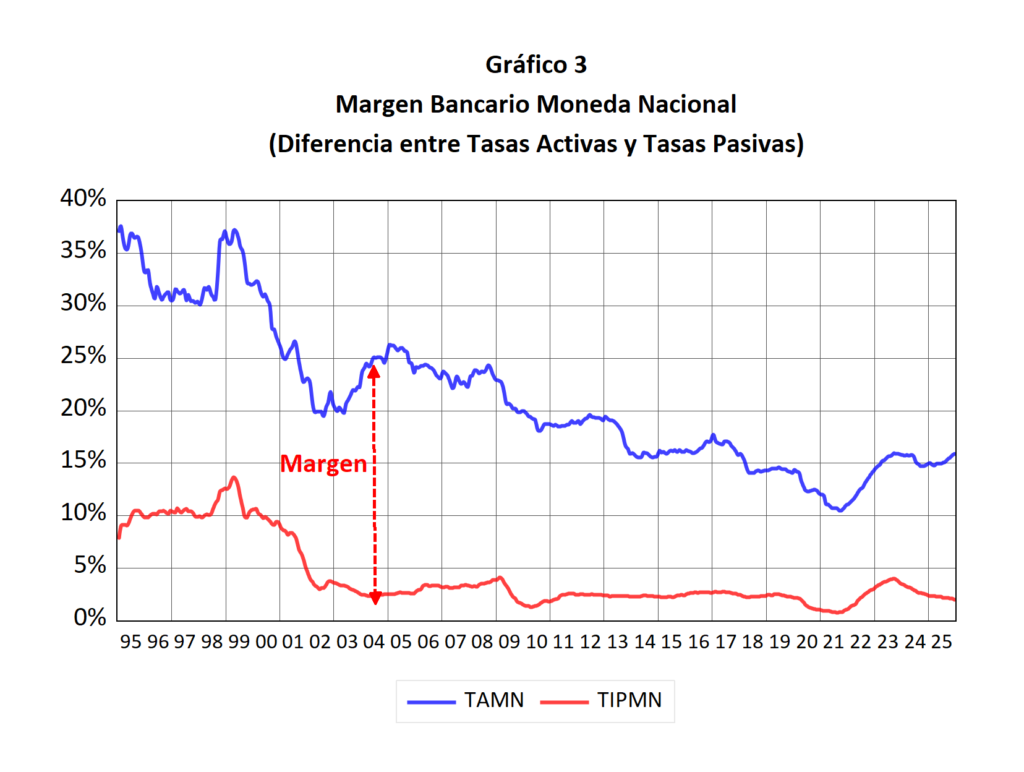

La persistencia de tasas reales negativas tiene raíces estructurales. El sistema bancario peruano, aunque sólido y estable, es uno de los más concentrados de la región. Cuatro bancos controlan más del 80% del mercado de créditos y depósitos, lo que configura un oligopolio con escasa presión competitiva. En este contexto, los bancos pueden mantener amplios márgenes entre las tasas activas —las que cobran por los préstamos— y las tasas pasivas —las que pagan por los depósitos—. Este spread (margen) bancario es uno de los más altos de América Latina y refleja la falta de incentivos para ofrecer mejores rendimientos a los ahorristas (ver Gráfico 3).

A esta concentración se suma la baja profundidad financiera del país. El crédito como porcentaje del PBI es reducido en comparación con economías desarrolladas o incluso con países vecinos. La intermediación financiera es limitada, la oferta de instrumentos es escasa y la monetización del sistema sigue siendo baja (inclusión financiera limitada) . Una parte importante de la población continúa operando en efectivo o en circuitos informales, lo que reduce la base de depósitos y debilita la competencia entre instituciones financieras. Aunque la regulación prudencial de la SBS ha sido clave para mantener la estabilidad del sistema, también ha sido conservadora en la promoción de innovación y competencia en productos de ahorro.

¿Como la nueva tecnología financiera puede ayudar?

Las stablecoins son criptomonedas cuyo valor está directamente ligado al de una moneda tradicional, como el dólar. Tras la aprobación por parte del gobierno americano de la “Genius Act” el verano pasado (que promueve el uso de criptomonedas y prohíbe su uso al Banco Central americano), se estableció que cada stablecoin en dólares debe estar respaldada, en todo momento, por reservas equivalentes en efectivo o en instrumentos seguros como bonos del Tesoro estadounidense a corto plazo. Estos activos generan intereses para quienes emiten las stablecoins. Si no existe una restricción legal, los emisores suelen transferir una parte significativa de esos intereses a los usuarios que poseen stablecoins, incentivando así su uso. Precisamente, este potencial de competencia es lo que inquieta a los bancos tradicionales, que ven amenazada su posición dominante.

Algunos analistas económicos afirman que los emisores de stablecoins que pagan intereses deberían considerarse bancos y estar sujetos a los requisitos regulatorios bancarios completos. Pero este argumento no tiene asidero dado que los emisores de stablecoins no asumen riesgo crediticio, no conceden préstamos y no tienen desajuste de vencimiento entre sus activos y pasivos, someterlos a complejas regulaciones prudenciales bancarias no tendría sentido. Los stablecoins no son como el Yape o el Plin que si están sujetos a las regulaciones de encaje.

En este escenario, la irrupción de las stablecoins y de las empresas fintech en el mercado peruano podría representar un punto de inflexión. Estas tecnologías financieras introducen una competencia real en un mercado donde los bancos han operado con márgenes amplios durante décadas. Las stablecoins —activos digitales cuyo valor está vinculado a monedas fuertes como el dólar o a commodities como el oro— permiten realizar transferencias rápidas y económicas, acceder a instrumentos financieros globales y obtener rendimientos superiores a los de las cuentas de ahorro tradicionales. Además, democratizan el acceso al ahorro rentable (promueven la inclusión financiera) , ya que no requieren montos mínimos elevados ni conocimientos financieros avanzados.

Las fintech, por su parte, han demostrado en otros países su capacidad para transformar los mercados financieros. En Brasil, México y Colombia, su presencia obligó a los bancos tradicionales a mejorar sus tasas, reducir comisiones y modernizar sus servicios. El Perú podría experimentar un proceso similar si se permite que estas empresas compitan en igualdad de condiciones.

Fortalezas de las Stablecoins

Una de las principales fortalezas de las stablecoins es la solidez de su respaldo. Las stablecoins reguladas y de mayor reputación mantienen reservas en instrumentos extremadamente seguros, como bonos del Tesoro estadounidense a corto plazo, depósitos en bancos de primer nivel o fondos del mercado monetario. En el caso de las stablecoins respaldadas en oro, las reservas físicas se encuentran custodiadas en bóvedas auditadas. En ambos casos, el respaldo es más sólido que el de muchos bancos comerciales, que operan bajo un esquema de reservas fraccionarias y asumen riesgos crediticios.

El impacto sería aún mayor si se autorizara el pago de intereses a los tenedores de stablecoins, como ya ocurre en otros países (China y EUA). Esta medida podría transformar el panorama del ahorro en el Perú. Los pequeños depositantes tendrían acceso a rendimientos más altos, los bancos enfrentarían mayor competencia para retener depósitos y la inclusión financiera se ampliaría significativamente. Además, desde una perspectiva sistémica, las stablecoins totalmente respaldadas no enfrentan el riesgo de descalce de plazos que caracteriza a los bancos tradicionales, lo que reduce la probabilidad de corridas bancarias y fortalece la estabilidad del sistema financiero.

¿Amenaza para los Bancos Tradicionales?

Contrario a lo que algunos sectores bancarios sostienen, las stablecoins no representan una amenaza existencial para los bancos. De hecho, los bancos pueden emitir sus propias stablecoins, como ya ocurre en Estados Unidos y Europa. Esto les permitiría modernizar su infraestructura, reducir costos operativos y ofrecer nuevos productos a sus clientes. Los bancos seguirán siendo esenciales para otorgar créditos, gestionar riesgos y atender necesidades financieras complejas. Lo que sí cambiaría es el nivel de competencia, y ese cambio sería beneficioso para los consumidores.

La introducción de stablecoins no eliminaría a los bancos, pero sí obligaría a todos los actores a competir en mejores condiciones. Un mercado más competitivo generaría mejores tasas de ahorro, menores tasas de interés para créditos, mayor innovación en productos financieros, reducción de costos y mayor transparencia. En un país donde los spreads bancarios son elevados y las tasas reales negativas son la norma, la competencia es la herramienta más poderosa para corregir distorsiones.

¿Qué debemos hacer?

Para que este cambio sea posible, la Superintendencia de Banca, Seguros y AFP debe actuar con rapidez y visión de futuro. Es indispensable establecer un marco regulatorio claro para las stablecoins, que incluya requisitos de respaldo, auditoría, custodia y transparencia. También es fundamental autorizar explícitamente el pago de intereses a los tenedores de stablecoins, pues sin esta medida no podrán competir con los bancos. La regulación debe ser proporcional, de modo que garantice seguridad sin sofocar la innovación. El Perú no puede quedarse atrás mientras otros países avanzan en la modernización de sus sistemas financieros.

Conclusión

El objetivo no debe ser proteger o subsidiar a los emisores de stablecoins, sino promover un ecosistema financiero más eficiente, competitivo e inclusivo. Las tasas reales negativas en las cuentas de ahorro no son un accidente, sino el resultado de una estructura oligopólica, una baja profundidad financiera y una falta de alternativas para los pequeños ahorristas. Las stablecoins y las fintech ofrecen una oportunidad histórica para corregir estas distorsiones y democratizar el acceso al ahorro rentable. La decisión ahora recae en los reguladores: permitir que la innovación avance o mantener un sistema que, aunque estable, no responde a las necesidades de la mayoría. Nuestras autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).