Linterna de Popa 523

Jorge Baca Campodónico

Diciembre de 2025

La Balanza de Pagos de Perú y Chile

Por qué la cuenta corriente de Chile es inferior a la del Perú

Destaque:

Pese a compartir fundamentos macroeconómicos similares, la cuenta corriente de Chile es sistemáticamente inferior a la de Perú debido a una mayor propensión importadora, diferencias en la fuga de capitales, diferentes políticas tributarias, y el impacto diferenciado de las actividades ilícitas y de los retiros del fondo de las AFPs.

En los últimos años, la comparación entre las cuentas externas de Chile y Perú se ha convertido en un tema recurrente entre analistas, inversionistas y organismos multilaterales. A primera vista, ambos países comparten rasgos estructurales similares: economías abiertas, dependientes de la exportación de recursos naturales, con regímenes cambiarios flexibles y bancos centrales con credibilidad consolidada.

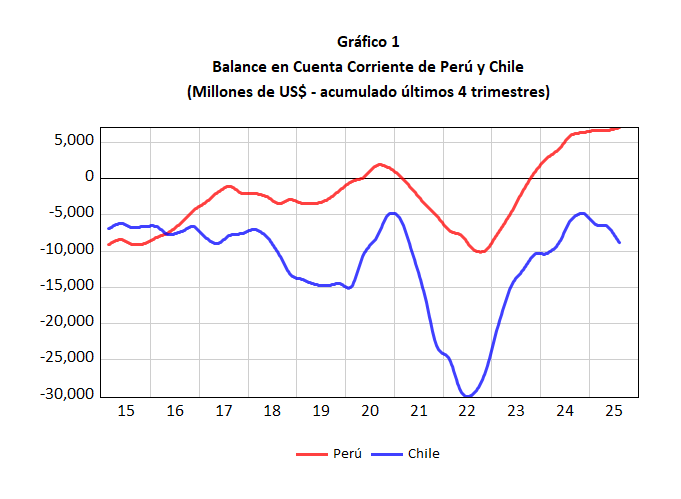

Sin embargo, cuando se examina la balanza en cuenta corriente, las trayectorias divergen de manera notable. Mientras Perú ha registrado superávits comerciales crecientes y una cuenta corriente relativamente sólida, Chile ha enfrentado déficits más pronunciados, incluso en años de buenos precios de materias primas (ver Gráfico 1). La pregunta que surge es evidente: ¿por qué la cuenta corriente chilena es sistemáticamente inferior a la peruana, pese a que ambos países comparten fundamentos macroeconómicos relativamente estables?

La respuesta no se encuentra en un solo factor, sino en una combinación de dinámicas comerciales, tributarias, financieras, cambiarias, impacto de los retiros de las AFPs y, en el caso peruano, incluso en actividades ilícitas que distorsionan las estadísticas externas. Para entender esta diferencia, es necesario recorrer cada uno de los componentes de la balanza de pagos y analizar cómo interactúan entre sí.

Exportaciones de bienes

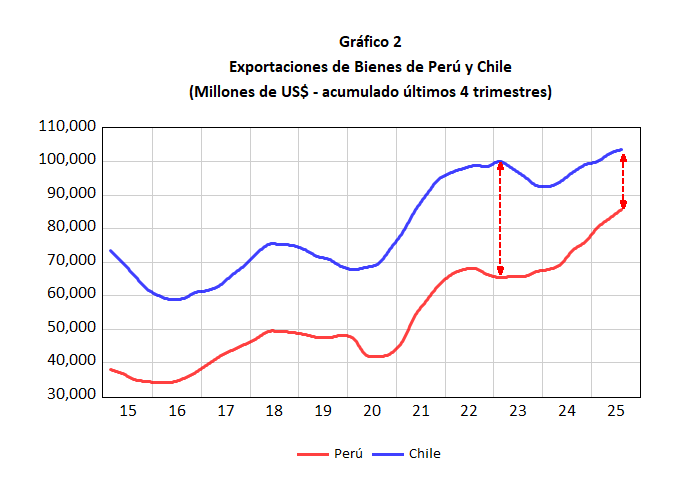

El primer elemento que suele mencionarse es el comportamiento de las exportaciones. Perú ha experimentado en los últimos años un crecimiento exportador más acelerado que Chile. La expansión de la minería metálica, especialmente cobre, oro y zinc, junto con el dinamismo de la agroexportación y la pesca industrial, ha permitido que las ventas externas peruanas crezcan a tasas superiores a las chilenas. Sin embargo, este crecimiento no ha sido suficiente para superar el nivel absoluto de exportaciones de Chile, que sigue siendo mayor debido a la escala de su sector minero, la diversificación de sus envíos agroindustriales y la consolidación de su industria forestal y salmonera. En otras palabras, Perú crece más rápido, pero desde una base más pequeña, mientras Chile crece más lento, pero desde un nivel más alto. Esta diferencia de escala explica por qué, pese al dinamismo peruano, las exportaciones chilenas continúan siendo superiores en términos absolutos. Esta diferencia podría ser eliminada si el Perú utilizara su gran potencial forestal.

Importaciones de bienes

El segundo factor clave es el comportamiento de las importaciones. Chile ha mostrado una propensión importadora significativamente mayor que la peruana. Esto se debe a varios motivos. Por un lado, la estructura productiva chilena es más dependiente de bienes de capital y bienes intermedios importados, especialmente para la minería, la energía y la manufactura. Por otro lado, el consumo interno chileno ha sido históricamente más dinámico, impulsado por un mayor ingreso per cápita, un sistema financiero más profundo y un acceso más amplio al crédito y más recientemente por el retiro de los fondos de las AFPs. En contraste, Perú mantiene una estructura de importaciones más contenida, con un consumo privado que crece, pero a un ritmo más moderado, y con una industria que, aunque dependiente de insumos importados, no tiene la misma escala que la chilena. El resultado es que, mientras las exportaciones peruanas crecen más rápido, las importaciones chilenas crecen aún más, ampliando la brecha comercial entre ambos países.

Balanza Comercial

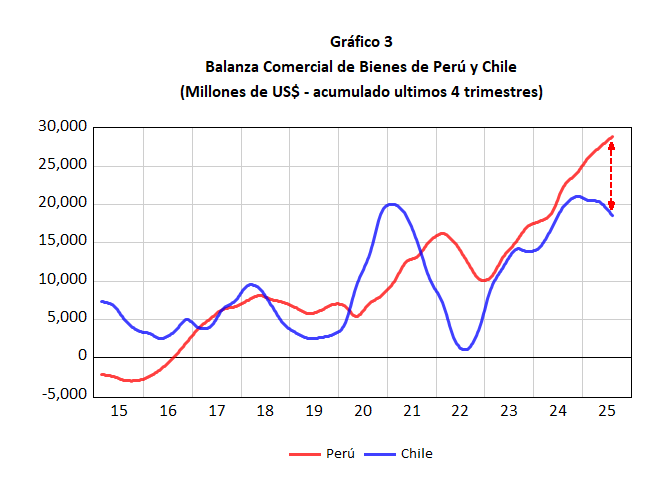

Como consecuencia del desempeño de las exportaciones e importaciones, la balanza comercial peruana viene siendo consistentemente superior a la chilena. Esto se explica por la combinación de exportaciones en expansión y un crecimiento importador más moderado. Perú ha logrado mantener superávits comerciales amplios, incluso en años de desaceleración global, gracias al empuje de la minería y la agroexportación. Chile, en cambio, ha visto cómo sus superávits comerciales se reducen significativamente cuando el ciclo económico interno, estimulado por los retiros de las AFPs, impulsa las importaciones por encima del crecimiento exportador. Esta diferencia en la balanza comercial es uno de los pilares que explican por qué la cuenta corriente peruana suele ser más sólida que la chilena.

Fuga de Capitales

Sin embargo, el componente más determinante de la divergencia entre ambos países no se encuentra en la balanza comercial, sino en la balanza de ingreso primario, es decir, en la salida de utilidades, dividendos e intereses hacia el exterior. En este punto, Chile y Perú siguen modelos tributarios y empresariales muy distintos. Chile opera bajo un sistema que incentiva la reinversión de utilidades mediante un diferencial entre la tasa del impuesto a la renta corporativa y la tasa aplicada a los dividendos o remesas de utilidades. Este diferencial hace que muchas empresas extranjeras prefieran reinvertir sus ganancias en el país en lugar de remitirlas al exterior, lo que reduce la salida efectiva de capitales registrada en la balanza de pagos. En otras palabras, Chile retiene una parte significativa de las utilidades generadas por la inversión extranjera, lo que atenúa el impacto negativo en la cuenta corriente.

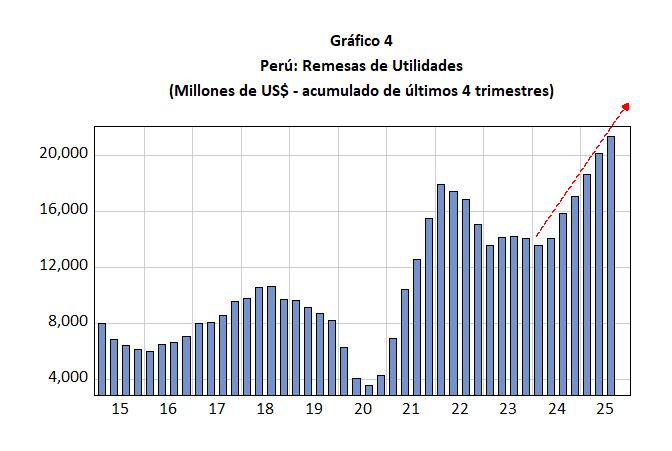

Perú, en cambio, no cuenta con un esquema tributario que incentive la reinversión de utilidades. La tasa aplicada a las ganancias empresariales y la tasa aplicada a la remisión de utilidades no presentan un diferencial significativo, lo que hace que las empresas extranjeras no tengan un incentivo fiscal claro para reinvertir en el país. Como resultado, la salida de utilidades ha crecido de manera sostenida en los últimos años (ver Gráfico 4), especialmente en sectores como la minería, la banca y las telecomunicaciones. Esta fuga de capitales registrada en la balanza de ingreso primario ha aumentado de forma considerable, erosionando la cuenta corriente peruana incluso en años de superávit comercial elevado. La diferencia entre ambos países en este componente es tan marcada que, en algunos años, la salida de utilidades desde Perú ha sido proporcionalmente más del doble que la de Chile, pese a que la inversión extranjera en Chile es mayor.

Cuenta Financiera

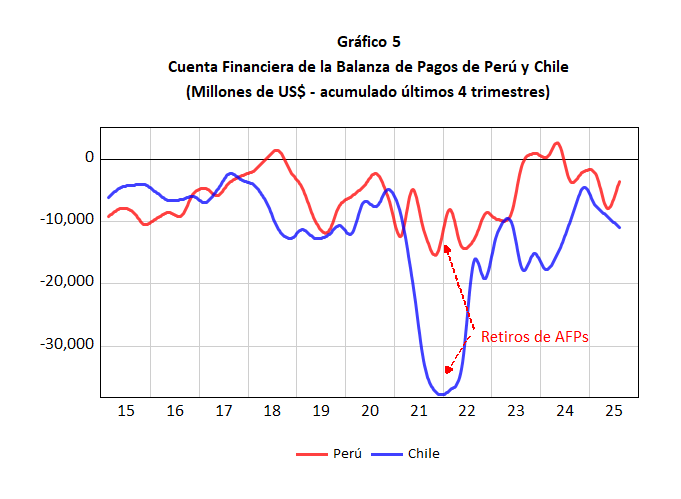

Otro aspecto importante en la comparación de la balanza de pagos entre Perú y Chile, es el comportamiento de la Cuenta Financiera. La cuenta financiera de la balanza de pagos registra cómo un país se financia frente al resto del mundo mediante los movimientos de capital: inversión extranjera directa, inversión de portafolio, préstamos, créditos comerciales, variación de activos externos y cambios en las reservas internacionales. En otras palabras, muestra cómo entran o salen los flujos financieros que permiten cubrir los desequilibrios externos. La cuenta corriente, en cambio, refleja las transacciones reales de la economía: comercio de bienes y servicios, renta de factores (utilidades, intereses) y transferencias corrientes. Mientras la cuenta corriente muestra si un país gana o pierde divisas por su actividad económica, la cuenta financiera muestra cómo se financia ese resultado, ya sea atrayendo capital, endeudándose, reinvirtiendo utilidades o usando reservas. Si la cuenta corriente y la cuenta financiera están en equilibrio, el nivel de las RIN no se altera. Si hay desequilibrio se genera un aumento o disminución de las RIN. La evolución de la cuenta financiera de Perú y Chile se presenta en el Gráfico 5.

Retiros de los Fondos de las AFPs

Un elemento que suele pasar desapercibido en el análisis comparado de las balanzas de pagos de Perú y Chile es el impacto de los retiros de los fondos de las AFPs efectuados tanto en Perú como en Chile. La relación entre los retiros de fondos previsionales y la cuenta financiera de la balanza de pagos es directa, pero no siempre evidente a primera vista. En ambos países, los sistemas de AFP administran ahorros de largo plazo que se invierten tanto en activos domésticos como en activos en el exterior. Cuando se aprueban retiros masivos, las administradoras deben liquidar parte de esas inversiones para entregar liquidez a los afiliados. Esa liquidación —especialmente cuando involucra activos externos— se registra como desinversión en la cuenta financiera, afectando la posición de inversión internacional del país. Sin embargo, la magnitud del impacto depende del tamaño del sistema previsional, del grado de internacionalización de sus portafolios y del rol que cumplen en el mercado de capitales local. Y es precisamente en estos tres puntos donde Chile y Perú se diferencian de manera profunda.

En Chile, el sistema de AFP es grande, sofisticado y altamente integrado a los mercados financieros globales. Antes de los retiros, administraba activos equivalentes a una fracción muy significativa del PBI, con una porción importante invertida en el exterior. Cuando el Congreso aprobó tres retiros consecutivos —que en conjunto superaron el 25% de los fondos administrados— las AFP se vieron obligadas a vender activos internacionales a gran escala y repatriar esos recursos para cumplir con las solicitudes de los afiliados. En la balanza de pagos, esto se reflejó como una salida abrupta de activos externos del sector privado, deteriorando la cuenta financiera y reduciendo la posición de inversión internacional neta del país.

El caso peruano fue distinto. Aunque Perú también ha permitido retiros de fondos previsionales durante la pandemia y en años posteriores, el impacto sobre la cuenta financiera ha mucho más moderado. La razón principal es que el sistema de AFP peruano es más pequeño en relación con el tamaño de la economía y tiene una menor proporción de inversiones en el exterior. Esto significa que, para atender los retiros, las AFP peruanas no necesitaron liquidar activos internacionales en la misma magnitud que las chilenas. La mayor parte del ajuste se dio dentro del mercado local, afectando la disponibilidad de ahorro interno y la demanda por instrumentos financieros domésticos, pero sin generar un shock externo comparable al chileno. En la balanza de pagos, la desinversión externa fue acotada y no produjo un deterioro significativo de la cuenta financiera.

Impacto de la Inversión Extranjera Directa (IED)

La inversión extranjera directa es otro elemento que distingue a ambas economías. Chile ha sido históricamente un destino más atractivo para la IED, no solo por su estabilidad institucional, sino también por su marco tributario, su infraestructura y su integración comercial. La presencia de grandes empresas mineras, energéticas, forestales y de servicios ha generado flujos de reinversión constantes y de gran magnitud. Perú también recibe inversión extranjera, especialmente en minería, hidrocarburos y servicios, pero en menor escala y con mayor volatilidad y se ha visto reprimida por la política anti minera y sobrerregulación. Esta diferencia tiene un impacto directo en la cuenta financiera, pero también influye en la cuenta corriente a través de la reinversión de utilidades, que en Chile se registra como ingreso financiero y no como salida de capitales. En Perú, en cambio, la menor reinversión y la mayor remisión de utilidades amplifican el déficit en la balanza de ingreso primario.

Impacto de las Actividades Ilícitas

Un aspecto más complejo y menos discutido es el impacto de las actividades ilícitas en las estadísticas externas, especialmente en el caso peruano. La minería ilegal y el narcotráfico generan flujos de divisas que no siempre se registran adecuadamente en la balanza de pagos. En el caso de la minería ilegal, el oro extraído y exportado por canales informales puede aparecer en las estadísticas como exportación formal, pero los ingresos asociados no necesariamente ingresan al sistema financiero peruano. Esto puede inflar artificialmente las exportaciones sin generar un ingreso real de divisas. En el caso del narcotráfico, los flujos son aún más opacos. Parte de las divisas generadas por estas actividades puede ingresar al país a través de mecanismos informales (contrabando), pero otra parte puede salir sin ser registrada. El resultado es una distorsión en la cuenta corriente que dificulta la interpretación precisa de los datos. Chile, aunque no está exento de actividades ilícitas, enfrenta este problema en una escala mucho menor, por lo que sus estadísticas externas reflejan de manera más fiel los flujos económicos reales.

Tipo de Cambio

Finalmente, la evolución de los tipos de cambio también ha influido en la divergencia entre las cuentas corrientes de ambos países. El peso chileno ha experimentado episodios de depreciación más pronunciados que el sol peruano, especialmente en momentos de incertidumbre política o volatilidad internacional. Una depreciación del peso encarece las importaciones y abarata las exportaciones, lo que en teoría debería mejorar la balanza comercial. Sin embargo, en Chile este efecto ha sido contrarrestado por la fuerte dependencia de insumos importados y por la rigidez de la oferta exportadora. En Perú, el sol ha mostrado una estabilidad notable, en parte gracias a la intervención del banco central. Esta estabilidad ha contenido la inflación, pero también ha limitado la ganancia de competitividad cambiaria que podría haber impulsado aún más las exportaciones no tradicionales. La diferencia en la dinámica cambiaria contribuye a explicar por qué la balanza comercial peruana es más sólida, pero también por qué la salida de capitales en Perú tiene un impacto mayor en la cuenta corriente.

Conclusión

La comparación entre Chile y Perú demuestra que la cuenta corriente de cada país es el resultado de una interacción compleja entre decisiones empresariales, políticas tributarias, dinámicas financieras, retiros previsionales, intervenciones cambiarias y, en algunos casos, actividades informales o ilícitas. Si bien ambos países comparten características macroeconómicas similares, sus trayectorias externas divergen por factores como la mayor propensión importadora y dependencia de insumos externos en Chile, así como por la robustez exportadora y la significativa salida de capitales en Perú.

Chile exhibe déficits de cuenta corriente más pronunciados, una dependencia mayor de la inversión extranjera directa y de portafolio, y una cuenta financiera que puede deteriorarse rápidamente cuando se combinan shocks domésticos (retiros de AFP, incertidumbre política) con shocks globales. Pero también cuenta con un alto grado de reinversión de utilidades, un mercado de capitales profundo (aunque golpeado) y un tipo de cambio flexible que actúa como amortiguador.

Perú, en cambio, muestra una cuenta corriente menos frágil en su dimensión comercial, pero más castigada por la renta de factores y por la salida de capitales, en un contexto de menor reinversión de utilidades y un menor atractivo relativo para la IED. Acumula reservas como escudo y administra un tipo de cambio relativamente estable, pero convive con una economía informal enorme y con actividades ilícitas que distorsionan los flujos externos. Su vulnerabilidad es más silenciosa: se manifiesta en la erosión del ahorro interno, en la fuga de capitales estructural y en la dificultad para traducir superávits comerciales en un fortalecimiento duradero de su posición externa. Comprender estas diferencias es esencial para diseñar políticas que fortalezcan la posición externa de cada país y para evaluar los riesgos y oportunidades en un entorno global cada vez más incierto. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).