Linterna de Popa 521

Jorge Baca Campodónico

Diciembre de 2025

Equilibrio financiero y endeudamiento del Sector Público

Que sorpresas nos trae el Presupuesto de la República para 2026

Destaque:

El presupuesto público peruano para 2026 mantiene la tendencia de los últimos años: gasto corriente rígido, inversión contenida y endeudamiento creciente. Aunque las cifras oficiales buscan mostrar disciplina fiscal, la realidad es que el cumplimiento de las reglas se ha forzado reduciendo ahorros y postergando proyectos de inversión. El Fondo de Estabilización Fiscal, agotado durante la pandemia, sigue sin ser restituido, y el país enfrenta el futuro con menos reservas y más deuda.

Cada año, el Congreso de la República aprueba tres leyes fundamentales para la política fiscal peruana: la Ley de Presupuesto del Sector Público, la Ley de Equilibrio Financiero del Presupuesto del Sector Público y la Ley de Endeudamiento del Sector Público. La primera fija el gasto, la segunda asegura su financiamiento y la tercera establece el techo global de la deuda. Aunque suelen pasar desapercibidas en el debate público, estas normas son el corazón de la gestión económica del Estado. En ellas se define cuánto se gastará, cómo se financiará ese gasto y hasta qué nivel de deuda puede asumir el país. Aunque complementarias, sus cifras difieren y revelan tensiones entre sostenibilidad y necesidades inmediatas.

Existe una diferencia clave que genera confusión: las cifras de autorización de operaciones de endeudamiento que aparecen en la Ley de Equilibrio Financiero no coinciden con las que figuran en la Ley de Endeudamiento. Esta aparente contradicción responde a la lógica distinta de ambas normas y abre un debate sobre la sostenibilidad fiscal, el cumplimiento de las reglas de transparencia y la credibilidad de las proyecciones oficiales.

Ley de Equilibrio Financiero vs. Ley de Endeudamiento

La Ley de Equilibrio Financiero del Presupuesto del Sector Público establece las fuentes de financiamiento que cubrirán los gastos aprobados en la Ley de Presupuesto. Entre esas fuentes se incluyen los recursos ordinarios provenientes de tributos y otros ingresos corrientes, los recursos directamente recaudados como tasas o rentas de propiedad, las donaciones y transferencias, y las operaciones oficiales de crédito, es decir, el endeudamiento interno y externo. En este marco, las operaciones de crédito autorizadas corresponden únicamente al monto necesario para cubrir el déficit de apertura del presupuesto, que es la diferencia inicial entre ingresos corrientes y gastos aprobados.

Por su parte, la Ley de Endeudamiento del Sector Público fija el nivel máximo de endeudamiento que puede asumir el Estado en un año fiscal. Su alcance es más amplio que el de la Ley de Equilibrio Financiero porque incluye no solo los créditos para cubrir el déficit fiscal anual, sino también el refinanciamiento y amortización de deuda existente, la emisión de bonos soberanos para manejo de pasivos y el endeudamiento de gobiernos regionales y locales con garantía del Estado. Por ello, las cifras de endeudamiento autorizadas en esta ley suelen ser superiores a las de la Ley de Equilibrio Financiero.

La Ley de Equilibrio Financiero establece las fuentes de financiamiento del presupuesto anual y autoriza operaciones de crédito únicamente para cubrir el déficit de apertura. En cambio, la Ley de Endeudamiento fija el techo global de deuda, incluyendo refinanciamiento, amortización y emisión de bonos. Es decir mira hacia las necesidades futuras del gobierno. Por ello, sus cifras siempre son superiores a las que figuran en la Ley de Equilibrio Financiero.

El déficit de apertura

El déficit de apertura, en este contexto, es la brecha inicial entre ingresos y gastos al aprobarse el Presupuesto Institucional de Apertura (PIA) y es equivalente a las operaciones oficiales de crédito que figuran en la ley de equilibrio financiero. No equivale al déficit fiscal observado al cierre del año, pues durante el ejercicio se producen modificaciones presupuestarias (PIM), variaciones en ingresos y gastos, operaciones de deuda adicionales y sobre todo nivel de ejecución del presupuesto. En términos prácticos, el déficit de apertura indica cuánto financiamiento vía deuda se requiere desde el inicio para equilibrar el presupuesto e indica cuánto financiamiento vía deuda se espera que se requerirá al momento de aprobar el presupuesto.

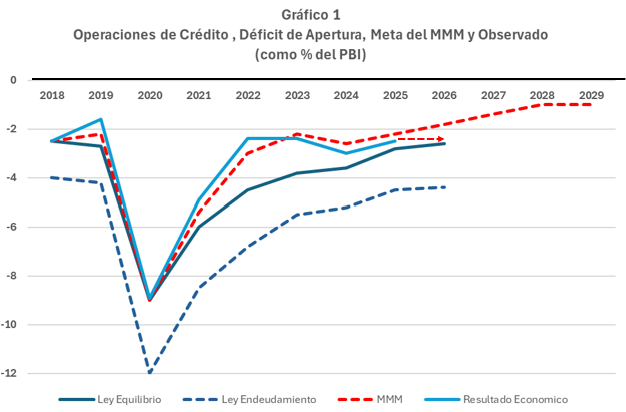

Evolución comparativa 2018-2025

En el Gráfico 1 se presenta la evolución reciente de estos indicadores, expresados en porcentaje del PBI para hacerlos comparables a lo largo del tiempo. Adicionalmente se han agregado las metas del resultado económico esperado en los Marcos Macroeconómicos Multianuales (MMM) y los déficits económicos observados.

La comparación revela varias tendencias. En particular, los resultados reales (déficit observado) frente a las autorizaciones muestran que hasta el 2022, el déficit observado fue menor al autorizado en la Ley de Equilibrio, lo que refleja prudencia fiscal inicial. Sin embargo, a partir del 2023 el déficit observado viene superando las metas oficiales acordadas en el MMM, lo que evidencia claras tensiones fiscales y no cumplimiento de las reglas fiscales y todo apunta que el 2026 será una repetición del 2025.

El cumplimiento de las reglas fiscales incluidas en la Ley de Transparencia y Responsabilidad Fiscal es un aspecto crítico. Esta norma fija límites de déficit y deuda, y desde 2021 no se han cumplido estas reglas, lo que ha obligado a ajustes de la ley de transparencia para convalidar los incumplimientos. Para este año 2025, el MEF proyecta volver a la senda de cumplimiento, aunque analistas privados advierten riesgos de desviación, sobre todo considerando que el no cumplimiento se daría sobre metas ya revisadas.

Las implicancias para la sostenibilidad fiscal son claras. La credibilidad institucional se ve afectada cuando las cifras oficiales difieren de los resultados efectivos. La baja presión tributaria limita la capacidad de reducir el déficit sin recurrir a deuda, y la transparencia se convierte en un requisito indispensable para que la ciudadanía y los analistas puedan identificar la magnitud real del endeudamiento autorizado, especialmente cuando los ingresos fiscales dependen en gran medida de los precios de los minerales que están sujetos a una gran volatilidad.

Déficits Fiscales crónicos

El análisis de los últimos cinco años muestra que, el Perú viene registrando déficits crónicos y ha enfrentado episodios de incumplimiento de las reglas fiscales. El reto hacia adelante es fortalecer la recaudación, pero sobre todo reducir y mejorar la eficiencia del gasto garantizando que las autorizaciones de endeudamiento se traduzcan en un manejo responsable de la deuda pública.

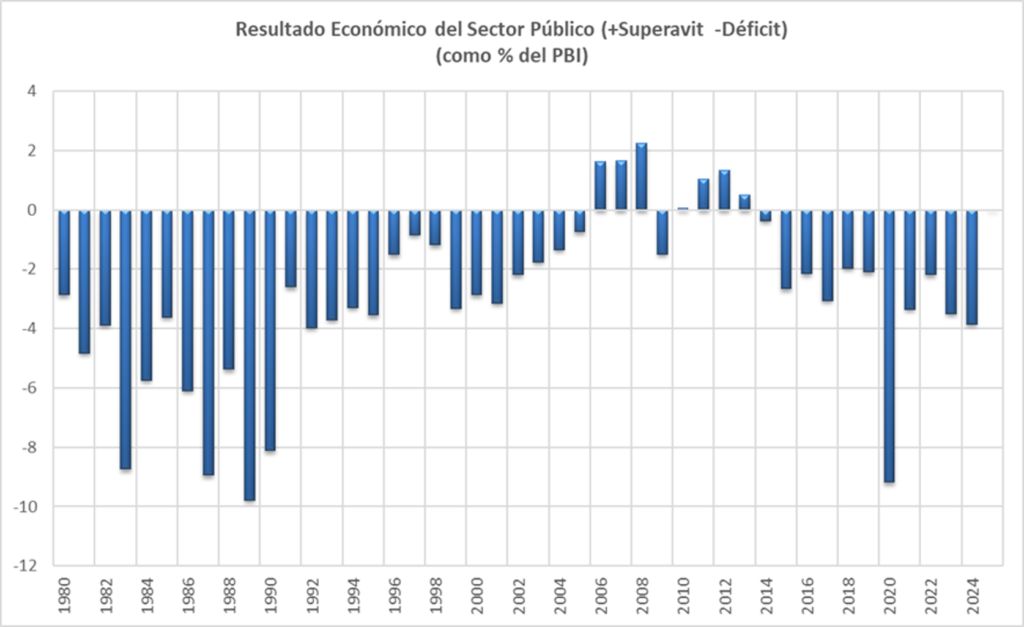

En el Gráfico 2 se presenta la evolución del Resultado Económico del Sector Público para el periodo 1980 – 2024. Durante los años ochenta, el Perú enfrentó una de las peores crisis económicas de su historia, marcada por la hiperinflación durante el primer gobierno de Alan García. El sector público acumuló déficits fiscales insostenibles que se financiaron con emisión monetaria, lo que erosionó la credibilidad del Estado, generó una hiperinflación, y llevó a una contracción severa de la economía.

El ajuste implementado por Alberto Fujimori en la década de 1990 cambió radicalmente el panorama: se consolidó la independencia del Banco Central de Reserva del Perú (BCRP), se ejecutó un amplio programa de privatizaciones y se renegoció la deuda externa mediante el Plan Brady. Estas medidas permitieron estabilizar la economía, reducir la inflación y sentar las bases para un manejo más disciplinado de las cuentas fiscales que se tradujeron en menores déficit fiscales. Posteriormente, el boom de los precios de los minerales en los años 2000 generó superávits fiscales consecutivos, lo que permitió la creación del Fondo de Estabilización Fiscal (FEF) y la acumulación de reservas que fortalecieron la posición externa del país. Gracias a esta disciplina, el Perú alcanzó el grado de inversión, consolidando su reputación como una economía emergente con estabilidad macroeconómica.

Sin embargo, a partir del gobierno de Ollanta Humala se inició un deterioro en los resultados fiscales, influido por una política anti minera y por el aumento del gasto corriente. La crisis sanitaria de la pandemia profundizó esta tendencia: bajo los gobiernos de Pedro Pablo Kuczynski y Martín Vizcarra se agotaron los recursos del Fondo de Estabilización Fiscal, que no ha logrado ser restituido a sus niveles prepandemia.

Desde 2021, los déficits fiscales se han vuelto crónicos, pues el gasto corriente no se ha contenido y, en lugar de ajustarse a las reglas fiscales de la Ley de Transparencia mediante una reducción del gasto, se ha optado por modificar los topes establecidos en dicha ley. Esta estrategia ha permitido cumplir formalmente con las reglas fiscales, pero a costa de debilitar la institucionalidad y reducir los ahorros públicos, dejando al país más expuesto frente a choques externos y con menor capacidad de respuesta ante emergencias futuras.

El presupuesto 2026

El Congreso esta semana aprobó el Presupuesto Público 2026 por S/ 257,561 millones, el menor crecimiento en una década (2,3%). La Ley de Equilibrio Financiero autoriza operaciones de crédito por S/ 31,903 millones, mientras que la Ley de Endeudamiento fija un máximo de S/ 47,000 millones.

El ajuste se sustenta en una mayor recaudación tributaria y en un menor gasto corriente. Sin embargo, observamos que el gasto corriente no se reduce y el cumplimiento de las metas se fuerza limitando la ejecución de proyectos de inversión.

La meta fiscal del MMM es un déficit de 1.8% del PBI, lo que implica un esfuerzo de consolidación tras los incumplimientos de 2024 y 2025. Sin embargo, el presupuesto 2026 también refleja prioridades políticas: seguridad ciudadana, elecciones generales y proyectos de infraestructura como las Líneas 3 y 4 del Metro de Lima y la compra de aviones para la Fuerza Aérea.

Ajustes en las metas fiscales y la Ley de Transparencia

En los últimos años, los déficits de apertura aprobados en las Leyes de Equilibrio Financiero han sido superiores a los niveles fijados en los Marcos Macroeconómicos Multianuales (MMM). Esta situación ha motivado que las metas fiscales inicialmente planteadas no se cumplan o que, en algunos casos, se hayan tenido que modificar las disposiciones de la Ley de Transparencia y Responsabilidad Fiscal. Como consecuencia, las trayectorias de convergencia del déficit fiscal hacia el 1% del PBI y de la deuda pública hacia niveles sostenibles han sido reajustadas en varias ocasiones, reflejando la tensión entre las necesidades de financiamiento inmediato y los compromisos de sostenibilidad de mediano plazo.

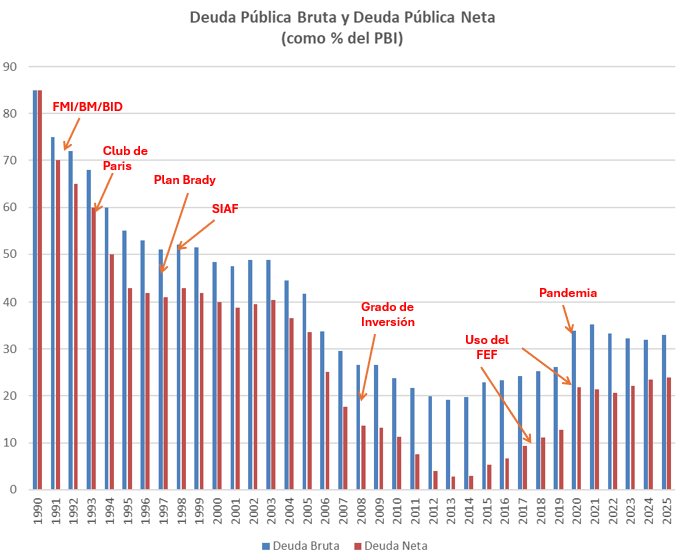

Evolución de la deuda bruta y la deuda neta

Un aspecto adicional que merece atención es la evolución de la deuda bruta y la deuda neta del sector público. En los últimos años se ha logrado contener el crecimiento de la deuda bruta respecto al PBI (ver Gráfico), lo que ha permitido mantener la percepción de estabilidad macroeconómica y credibilidad en los mercados financieros.

Sin embargo, este resultado se ha conseguido a costa de incrementar la deuda neta, que descuenta los activos financieros del Estado. En la práctica, ello se traduce en una reducción de los ahorros del sector público, especialmente del fondo de estabilización fiscal, lo que limita la capacidad de respuesta ante choques externos o desastres naturales futuros. Esta dinámica plantea un dilema: mantener la deuda bruta bajo control para cumplir con las reglas fiscales, pero al mismo tiempo sacrificar reservas que son esenciales para la resiliencia económica.

Conclusión

El presupuesto 2026 sigue la tendencia observada en los últimos años: gasto corriente rígido, inversión pública contenida y ahorro reducido. El cumplimiento de las reglas fiscales se ha forzado limitando proyectos de inversión y sacrificando reservas, mientras el endeudamiento continúa creciendo.

La ausencia de un esfuerzo por reconstruir el Fondo de Estabilización Fiscal revela una estrategia de corto plazo que compromete la resiliencia futura. En lugar de aprovechar la bonanza minera para fortalecer los ahorros y la participación de las generaciones futuras, se ha preferido mantener el gasto corriente, seguir endeudándose y trasladar la factura al próximo gobierno.

El reto es doble: mantener la credibilidad institucional y cumplir las metas fiscales en un año electoral, pero también reconstruir los mecanismos de ahorro y fortalecer la inversión pública. Solo así el Perú podrá enfrentar con mayor solidez los desafíos económicos y sociales que se avecinan. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).