Linterna de Popa 512

Jorge Baca Campodónico

Octubre de 2025

Reforma Tributaria Integral: la deuda pendiente del Perú

El Perú no puede darse el lujo de seguir postergándola

El Perú enfrenta una encrucijada fiscal que no admite más postergaciones. Los déficits fiscales crónicos, la creciente informalidad laboral, las cada vez más frecuentes medidas tributarias populistas introducidas por el congreso y el ejecutivo, la volatilidad de los precios de los minerales, el antitécnico uso del canon minero, los cambios tecnológicos que dificultan gravar nuevas actividades económicas, la desigualdad persistente y el envejecimiento de la población configuran un escenario que exige una reforma tributaria integral. No se trata de un ajuste marginal ni de una medida aislada, sino de una transformación estructural que redefina la relación entre Estado, contribuyentes y economía.

El Marco Macroeconómico Multianual propuesto por el gobierno para el año 2026 proyecta reducir el déficit fiscal recortando el gasto corriente, pero sin tocar los ingresos. Es una ilusión peligrosa: en un país con rigideces en planillas públicas, presiones sociales crecientes y nuevas obligaciones de gasto, pensar que bastará solamente ajustar el gasto, sin necesidad de incrementar los ingresos es, en el mejor de los casos, ingenuo.

La verdad incómoda es que sin más ingresos tributarios, no habrá sostenibilidad fiscal. Y sin sostenibilidad fiscal, no habrá inversión pública en infraestructura, ni servicios de calidad, ni estabilidad macroeconómica. Y no se trata de elevar las tasas de los impuestos, sino más bien aumentar la base de contribuyentes y la eficacia de la SUNAT.

La urgencia de una reforma integral

Durante décadas, el Perú ha dependido en exceso de la renta minera, potenciada por los ingresos extraordinarios derivados de los ciclos de precios internacionales. Cuando los precios del cobre o el oro suben, la recaudación mejora; cuando caen, el déficit se dispara, convirtiendo a la política fiscal en rehén de la volatilidad externa.

A ello se suma la informalidad laboral, que alcanza a más del 70% de la población económicamente activa. Millones de trabajadores y microempresarios quedan fuera del sistema tributario, lo que erosiona la base tributaria y limita la capacidad redistributiva del Estado. El resultado es un círculo vicioso: baja recaudación, servicios públicos deficientes y desconfianza ciudadana hacia el sistema.

El panorama se complica con la irrupción de la economía digital y los criptoactivos, actividades que escapan a los mecanismos tradicionales de fiscalización. Plataformas globales de comercio electrónico, servicios de streaming y transacciones en cripto monedas generan valor en el país, pero en muchos casos, no tributan localmente.

A nivel social, la desigualdad de ingresos se mantiene como una de las más altas de la región. Y el envejecimiento poblacional plantea un desafío adicional: financiar sistemas de salud y pensiones cada vez más costosos, con una base contributiva que se reduce cada vez más por el auge de los sistemas no contributivos. En este contexto, insistir en ajustes parciales equivale a prolongar la agonía. El país necesita una reforma tributaria integral que combine equidad, eficiencia y sostenibilidad.

SUNAT: autonomía y gobernanza al estilo del BCRP

Un sistema tributario sólido requiere no solo buenas leyes, sino también una administración eficaz. La Superintendencia Nacional de Administración Tributaria (SUNAT) ha mostrado avances en digitalización y control, pero sigue siendo vulnerable a presiones políticas y a cambios de gobierno que afectan su continuidad institucional. Desde 2024 han habido 5 superintendentes, es decir un promedio de 3 por año.

Expertos proponen un cambio radical en su gobernanza: dotar a la SUNAT de autonomía constitucional, con un esquema similar al del Banco Central de Reserva del Perú (BCRP). Esto implicaría la creación de un directorio mixto, integrado por representantes del Estado y del sector privado, con mandatos escalonados que garanticen estabilidad y visión de largo plazo.

La autonomía permitiría blindar a la SUNAT de interferencias coyunturales, asegurar la continuidad de políticas de fiscalización y profesionalizar aún más su gestión. Además, un directorio con participación privada aportaría experiencia técnica y credibilidad, reforzando la confianza de los contribuyentes en la institución.

Cambios en todos los impuestos: hacia un sistema coherente

La reforma tributaria integral no puede limitarse a un solo tributo. Requiere una revisión completa del sistema, incluyendo impuestos directos, indirectos y contribuciones sociales.

- Impuesto a la Renta de Personas Jurídicas (IRPJ): se plantea reducir la tasa general, hoy en 29.5%, para alinearla con estándares internacionales y estimular la inversión. A cambio, se eliminarían regímenes especiales y exoneraciones que fragmentan el sistema y generan inequidades. La clave está en ampliar la base y asegurar que todos los sectores tributen bajo reglas similares.

- Impuesto General a las Ventas (IGV): el tributo más importante del país necesita una cobertura más amplia, sin regímenes simplificados ni tasas diferenciadas. Las exoneraciones en la Amazonía, la educación o el sector financiero reducen su eficiencia y fomentan la evasión. Un IGV universal, acompañado de mecanismos de devolución focalizados para los hogares vulnerables, permitiría aumentar la recaudación sin sacrificar progresividad.

- Contribuciones a pensiones y salud: el actual esquema, basado en aportes por planilla, fomenta la informalidad al encarecer la contratación formal. Una alternativa es capturar aportes del sector informal a través del IGV, destinando un porcentaje de la recaudación a financiar EsSalud y pensiones. Este mecanismo reduciría la brecha contributiva y aliviaría la carga sobre el empleo formal.

- Canon y regalías mineras: la descentralización de estos recursos ha derivado en proyectos de bajo impacto y gasto ineficiente. Una nueva ley de coparticipación debería redistribuir los ingresos de manera más equitativa, priorizando inversión en infraestructura y servicios básicos de calidad.

El talón de Aquiles: el Impuesto a la Renta de Personas Naturales

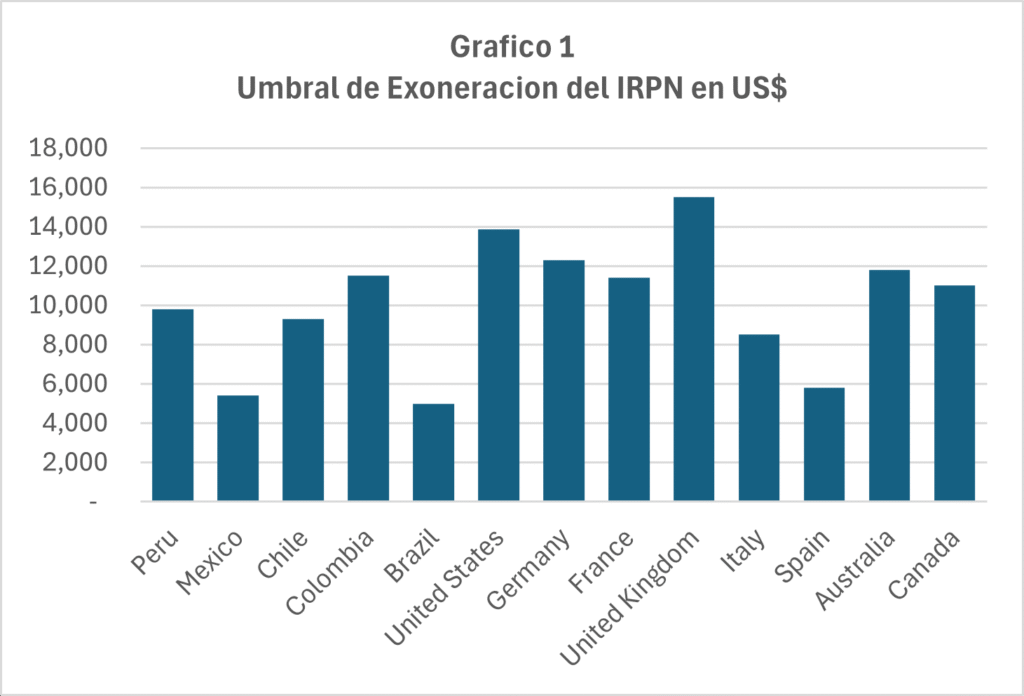

El Impuesto a la Renta de Personas Naturales (IRPN) es, en teoría, el tributo más progresivo. Sin embargo, en el Perú apenas recauda 2% del PBI, una cifra muy por debajo del promedio latinoamericano y aún más distante de los países de la OCDE (ver Gráfico 1).

La principal razón es el alto umbral de exoneración. En términos absolutos, el Perú tiene un “threshold” de alrededor de 9,800 dólares anuales (ver Gráfico 1), comparable al de países desarrollados con ingresos per cápita tres o cuatro veces superiores. Esto significa que una gran proporción de trabajadores formales y de trabajadores independientes no paga impuesto a la renta, reduciendo drásticamente la base tributaria.

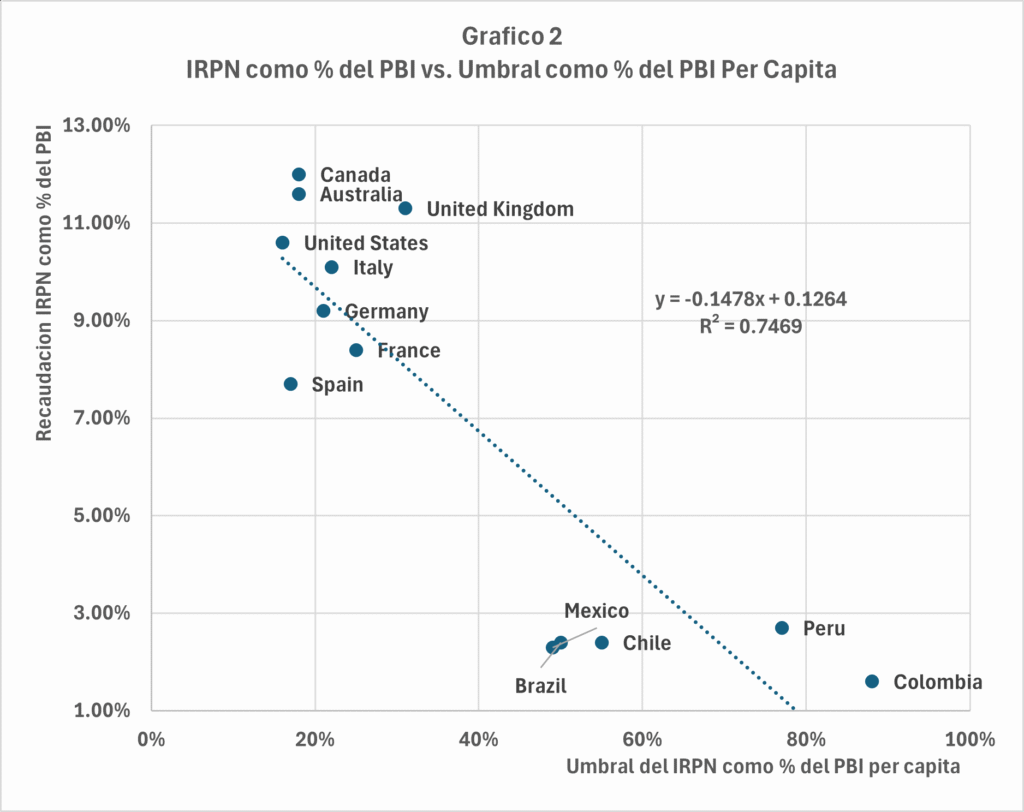

El resultado es un sistema regresivo que penaliza la creación de empleo formal; quienes más aportan son las empresas y los consumidores vía IGV, mientras que la contribución directa de las personas naturales es mínima (ver Gráfico 2). Corregir esta distorsión es indispensable para acercarnos a estándares internacionales de progresividad y equidad.

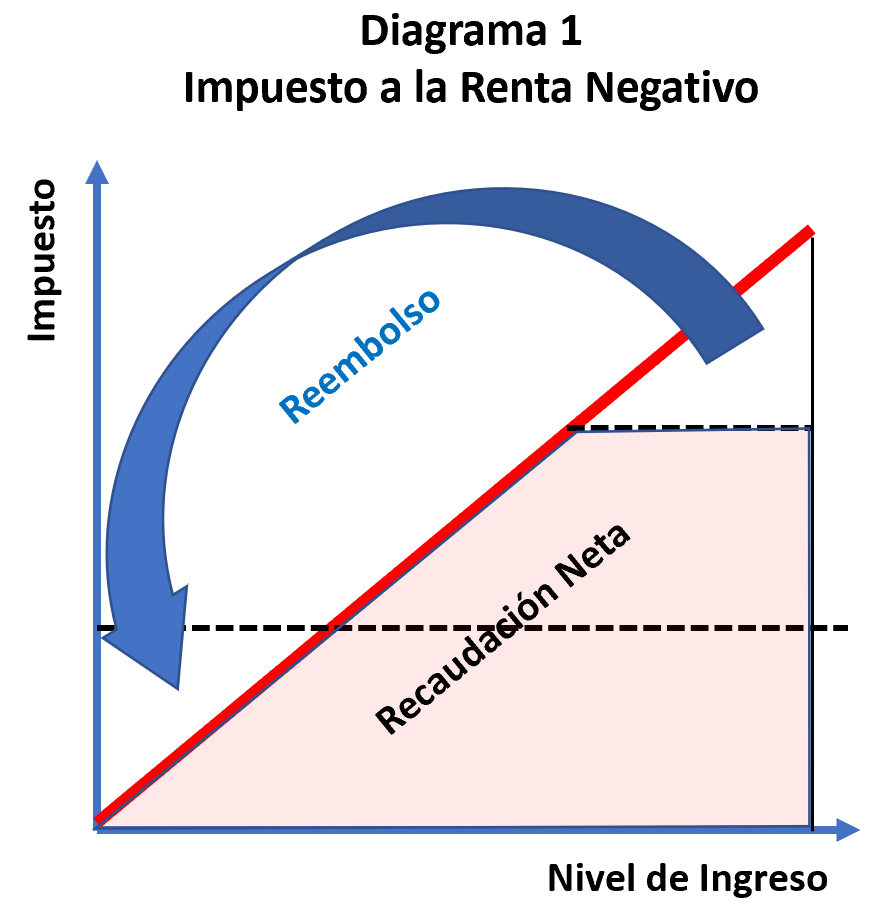

Impuesto a la Renta Negativo: una propuesta para la formalización

¿Cómo ampliar la base tributaria en un país con más de 70% de informalidad laboral? La respuesta podría estar en una propuesta inspirada en el economista Milton Friedman: el Impuesto a la Renta Negativo (IRN).

El esquema funciona así: todos los ciudadanos en edad de trabajar pagan un impuesto mínimo universal —por ejemplo, S/ 60 mensuales— que los obliga a declarar sus ingresos. Quienes ganan por encima de un umbral definido, pagan impuestos adicionales; quienes ganan por debajo, reciben una transferencia del Estado, equivalente a un porcentaje de la diferencia entre su ingreso y el umbral (ver Diagrama 1).

Este modelo tiene varias ventajas:

- Universalidad: todos los peruanos participan en el sistema, incluso los informales.

- Progresividad: los hogares de bajos ingresos reciben transferencias, reduciendo la desigualdad.

- Formalización: para acceder al beneficio, los trabajadores deben registrarse en la SUNAT y declarar ingresos, lo que incentiva la emisión de comprobantes electrónicos y su formalización.

- Simplicidad: se eliminan deducciones complejas y se reemplazan por un esquema de transferencias directas.

La clave está en la trazabilidad digital. Los pagos y devoluciones se canalizarían a través de billeteras electrónicas como Yape o Plin, o el sistema que viene implementando el BCRP de moneda digital del Banco Central (CBDC), integradas con RENIEC y MIDIS para verificar identidad y evitar duplicidades. La SUNAT, por su parte, utilizaría algoritmos de detección de evasión y cruces de datos con bancos, consumo eléctrico y registros de vivienda para validar ingresos y garantizar su universalidad.

El impuesto mínimo universal, aunque pueda generar resistencia política, sería reembolsable y progresivo, lo que lo convierte en una herramienta poderosa para ampliar la base tributaria y reducir la evasión.

Conclusión: una reforma impostergable

El Perú enfrenta un dilema histórico. Mantener el statu quo significa seguir atrapados en déficits crónicos, informalidad masiva y un sistema tributario fragmentado e ineficiente. Apostar por una reforma tributaria integral implica asumir costos políticos en el corto plazo, pero también abrir la puerta a un Estado más sólido, capaz de financiar servicios públicos de calidad y reducir desigualdades.

La autonomía de la SUNAT, la revisión de todos los impuestos, la corrección del umbral del IRPN y la introducción de un impuesto a la renta negativo con un impuesto mínimo universal son piezas de un mismo rompecabezas. Ninguna de estas medidas funciona por sí sola; todas deben articularse bajo un enfoque sistémico. La pregunta no es si el Perú puede darse el lujo de una reforma tributaria integral. La verdadera pregunta es si puede darse el lujo de seguir postergándola. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).

gracias por los comentarios