Linterna de Popa 510

Jorge Baca Campodónico

Septiembre de 2025

Sistema de Pensiones en estado crítico

Propuesta de esquema de pensión universal financiada con el IGV

La puesta en marcha de la nueva ley de pensiones conjuntamente con la autorización de un nuevo retiro de fondos AFP ha vuelto a poner sobre el tapete la sostenibilidad financiera y la equidad del sistema previsional peruano. Mientras el Sistema Nacional de Pensiones (SNP) administrado por la ONP languidece por la falta de aportantes y la creciente informalidad, el Sistema Privado de Pensiones (SPP) gestionado por las AFP enfrenta tensiones crecientes por los nuevos retiros y las bajas tasas de remplazo que otorga sobre todo a los aportantes de menos ingresos. En esta entrega se presenta una propuesta que plantea sustituir la contribución actual sobre la planilla por un impuesto al consumo vía IGV y se explica el esquema alternativo que promete una pensión universal equivalente a un sueldo mínimo.

Los sistemas vigentes

El SNP nació en 1973 bajo un modelo solidario y de reparto administrado por la ONP. Su fortaleza histórica radica en la solidaridad intergeneracional, pero depende de un número creciente de aportantes activos para cubrir las pensiones de jubilados, lo cual no se da por la creciente informalidad y la coexistencia con el SPP.

Por su parte el SPP se introdujo en 1992 como capitalización individual basada en un ahorro forzoso. Cada trabajador aporta obligatoriamente a una cuenta personal administrada por una AFP, con la promesa de una pensión calculada sobre el saldo acumulado y los rendimientos de inversión, pero no contempla una cláusula de solidaridad que tenga un efecto redistributivo para los trabajadores de bajos ingresos. Adicionalmente las altas comisiones y los elevados aportes fomentan la informalidad laboral que se traduce en bajas tasas de remplazo que perjudican a los trabajadores de menos ingresos.

Los Problemas se han agudizado

Los problemas se han agudizado en ambos regímenes, que exhiben fragilidades intensificadas tras la nueva ley de pensiones y los retiros recientes. En el Sistema Privado de Pensiones (SPP), la tasa de reemplazo es insuficiente debido a las elevadas comisiones y seguros, afectando especialmente a quienes ganan menos. Además, la ausencia de un componente solidario en el SPP deja a muchos jubilados por debajo del sueldo mínimo. Por otro lado, el Sistema Nacional de Pensiones (SNP) enfrenta una presión fiscal creciente, ya que cubre pensiones muy bajas al no contar con suficientes aportantes. Los incentivos perversos también juegan un papel importante, ya que las contribuciones sobre planilla elevan los costos laborales y promueven la informalidad.

Impacto de la nueva ley y los retiros AFP en el déficit fiscal

La creación de una pensión mínima para ambos sistemas ha creado nueva presión sobre el ya elevado déficit público. El nuevo sistema obliga a la ONP a pagar pensiones muy por debajo del mínimo vital; para las AFPs, el Estado asume la diferencia entre la pensión resultante de los magros fondos con la pensión mínima. Por otro lado la extensión de aportes obligatorios a independientes no incluye incentivos claros y podría fomentar más informalidad. Los retiros autorizados por el Congreso profundizan la vulnerabilidad de los afiliados de menores ingresos que terminarían en el esquema de Pensión 65, lo que se traducirá en mayor gasto para el Estado.

Un nuevo esquema de pensiones financiado con el IGV

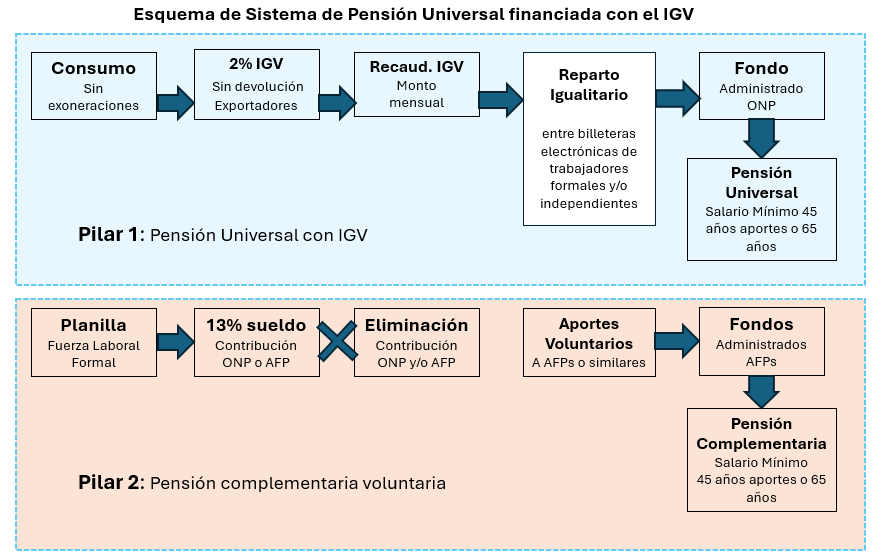

Se propone un nuevo esquema de pensiones financiado con el IGV que garantice una pensión digna universal y simplifique su recaudación en un contexto de alta informalidad laboral como la que vivimos.

La propuesta sustituye la actual contribución sobre planilla por un recargo de dos puntos porcentuales al IGV. Este método asegura una recaudación proporcional al consumo, haciéndolo más difícil de evadir y sin distorsiones en el empleo formal. El que consume más contribuye más al fondo de pensiones.

Para maximizar la eficiencia del nuevo impuesto, los fondos captados no estarán sujetos a devolución del IGV a exportadores ni a exoneraciones vigentes del actual IGV. Además, el esquema incorpora un sistema de cuentas individuales que permita al trabajador acompañar el crecimiento de su fondo. Para ello se realizará un depósito mensual en las billeteras electrónicas individuales, creadas para este fin y administradas por la ONP o una entidad seleccionada. La distribución del monto recaudado mensualmente de los dos puntos del IGV será igualitaria entre todos los trabajadores formales y registrados que declaren ingresos.

Pilar uno: pensión universal garantizada

El pilar uno del sistema garantiza una pensión universal para todos los trabajadores a partir de los 65 años independientes de su nivel de ingresos. Con este esquema, quienes acumulen aportes durante 45 años y lleguen a 65 años recibirán una pensión igual al sueldo mínimo o una proporción del sueldo mínimo para los que lleguen a 65 años y no hayan aportado 45 años. El monto de la pensión universal se ajustará en el tiempo según el crecimiento económico y la rentabilidad del fondo. Un comité especial supervisará los incrementos sobre el nivel de la pensión mínima.

Pilar dos: ahorro voluntario complementario

El pilar dos del sistema convierte la obligatoriedad de las contribuciones a las AFP en una opción voluntaria. Quienes deseen una pensión superior podrán aportar libremente a una AFP, a un fondo tipo 401K u otras instituciones. Se podrán introducir incentivos como “matching funds” para fomentar el ahorro previsional adicional, en especial entre trabajadores de bajos ingresos. El pilar dos del sistema propuesto no elimina el pilar uno sino que lo complementa fomentando la libre competencia entre los fondos participantes y fomenta el ahorro voluntario.

Hacia un sistema inclusivo y sostenible

Al reemplazar las contribuciones sobre planilla por un impuesto al consumo, el Perú podría ampliar su base de aportantes, reducir la informalidad y financiar de manera estable una pensión universal. La transición implica ajustar la ley, fortalecer la capacidad de recaudación del IGV y garantizar la transparencia en la administración de las billeteras electrónicas. Esta reforma busca cerrar brechas, equilibrar la solidaridad y la capitalización, y sentar las bases de un sistema previsional más justo para las próximas generaciones. Las autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).