Linterna de Popa 508

Jorge Baca Campodónico

Septiembre de 2025

Marco Macroeconómico Multianual 2026–2029

Optimismo oficial frente a desafíos estructurales vigentes

El pasado 27 de agosto de 2025, el Consejo de Ministros del Perú aprobó el Marco Macroeconómico Multianual (MMM) 2026–2029, documento clave que presenta las proyecciones macroeconómicas y define la política fiscal del país para los próximos cuatro años. El escenario de recuperación y consolidación que plantea el Ministerio de Economía y Finanzas (MEF) contrasta con las opiniones de diversos analistas y el Consejo Fiscal, quienes han advertido sobre los riesgos de un exceso de optimismo en el crecimiento de la economía, en ausencia de reformas estructurales para revertir el déficit fiscal y el decreciente PBI potencial.

Proyecciones de crecimiento del PBI: ¿realismo u optimismo infundado?

El MMM estima un crecimiento del PBI de 3.5% en 2025 y 3.2% anual entre 2026 y 2029, sustentado, principalmente, en una recuperación de la inversión privada, que se proyecta crecerá 4.2% anual. Este impulso vendría de proyectos mineros, infraestructura y una mejora en las expectativas empresariales.

Sin embargo, el Consejo Fiscal, acertadamente, ha calificado estas proyecciones como “muy optimistas”, considerando la incertidumbre global, la desaceleración del crecimiento del PBI potencial y el inicio de un ciclo electoral. En este contexto, mantener tasas de crecimiento superiores al 3% requeriría reformas profundas y estabilidad institucional, elementos que no parecen ser posibles en el corto plazo y que el MMM no las menciona.

Consolidación fiscal: ajuste sin reforma tributaria

El MMM propone una reducción progresiva del déficit fiscal de 3.5% del PBI en 2024 a 2.2% en 2025, 1.8% en 2026, 1.4% en 2027 y 1% para 2028 y 2029. Como resultado, el MMM proyecta que la deuda pública bruta bajaría de 32.1% del PBI en 2025 a 30.8% en 2029. La proyección de 2.2 para este año será de difícil cumplimiento dado que hasta el mes de agosto el déficit fue de 2.6 y tradicionalmente el déficit se eleva en el último trimestre del año.

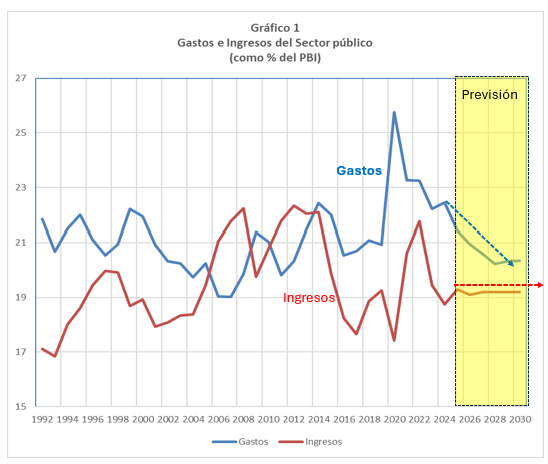

Según el MMM, el ajuste del déficit fiscal se lograría principalmente reduciendo el gasto corriente como porcentaje del PBI, sin aumentar la presión tributaria. En el Gráfico 1 se presenta la evolución de los gastos (en azul) y de los ingresos totales (en rojo) del sector público como porcentaje del PBI para el período 1991 – 2024 y la proyección del MMM para el periodo 2025 – 2030. Observamos que el MMM proyecta la reducción del déficit fiscal (ingresos menos gastos) manteniendo estables los ingresos (tributos) y reduciendo significativamente los gastos en 2 puntos porcentuales del PBI. La reducción de los gastos corrientes se daría mayormente en el rubro remuneraciones ya que no se proyecta reducir los gastos de capital (inversión) como porcentaje del PBI.

¿Es factible reducir los gastos corrientes como lo propone el MMM? El componente más importante del gasto corriente es el rubro remuneraciones, que es muy rígido y difícil de recortar, especialmente en un año electoral. El MMM parece delegar esta responsabilidad al próximo gobierno, sin detallar cómo se lograría el ajuste. Por otro lado el rubro de pago de intereses de la deuda pública continúa incrementándose como consecuencia del aumento de la deuda pública y de la tasa de interés efectiva.

Ingresos tributarios: sin reforma tributaria integral no hay sostenibilidad

Por el lado de los ingresos el MMM proyecta mantener su participación en 19% del PBI para todo el periodo de análisis (ver Gráfico 1). Aunque el MMM reconoce que los ingresos tributarios están por debajo del promedio regional y de los niveles prepandemia, no plantea una reforma tributaria integral. Las proyecciones para 2025 se basan en ingresos extraordinarios —como la venta de una empresa eléctrica y una regularización tributaria excepcional— que difícilmente se repetirán.

El MMM estima que para el periodo 2026–2029, los ingresos se mantengan constantes como porcentaje del PBI, apoyados en mejoras administrativas y el uso de tecnologías para combatir la evasión. Sin embargo, el documento también advierte que múltiples iniciativas legislativas vienen erosionado la base tributaria, lo que pone en riesgo la sostenibilidad fiscal.

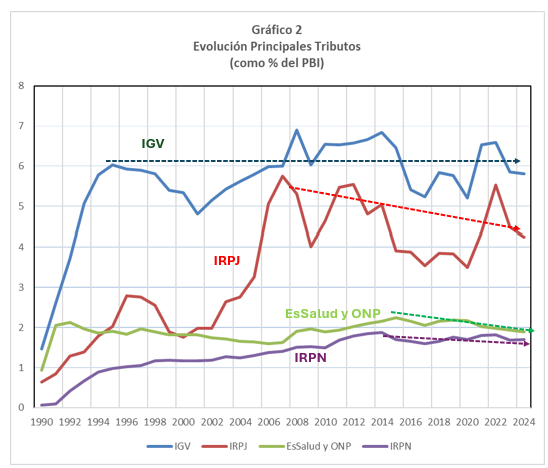

En el Gráfico 2 se presentan la evolución de los principales tributos como porcentaje del PBI para el periodo 1990 — 2024. En el caso del IGV (en azul) sus niveles se encuentran por debajo de los niveles registrados 1997. La introducción de la facturación electrónica por la SUNAT parece no haber tenido efecto sobre la recaudación y su deterioro se explica por la informalidad propiciada por el creciente contrabando alimentado por el narcotráfico, la minería ilegal y otras actividades ilícitas.

El impuesto a la renta de personas jurídicas (en rojo) exhibe una tendencia decreciente, producto de la falta de inversión en proyectos mineros, principal fuente del IRPJ. Por su parte las contribuciones a EsSalud y la ONP (en verde) tienen una tendencia decreciente, producto del sostenido incremento de la informalidad laboral. Finalmente el impuesto a la renta a personas naturales (en morado) se ha estancado en menos del 2% del PBI y como lo explicamos en una entrega anterior, su nivel se encuentra muy por debajo de los niveles de la región y de los países desarrollados. La tendencia observada en todos los tributos, sumada a la volatilidad del IRPJ (consecuencia de la fluctuación de los precios de los minerales), subraya la urgencia de una reforma tributaria integral que abarque, no solo la reestructuración de los impuestos y contribuciones, sino también la reestructuración de la SUNAT bajo los moldes de una gobernanza similar a la del BCRP, con un directorio en el que participe el sector privado.

Riesgos fiscales: deuda contingente y espacio fiscal limitado

El MMM alerta sobre el crecimiento de los intereses de la deuda pública, que aumentan su participación en el PBI y reducen el espacio fiscal. Además, existen deudas contingentes asociadas a Petroperú y compromisos crecientes con Asociaciones Público-Privadas (APP) y Obras por Impuestos, que podrían presionar las finanzas públicas en los próximos años.

OCDE y reforma tributaria: una hoja de ruta pendiente

EL MMM menciona que, como parte del proceso de adhesión a la OCDE, el Perú está revisando su alineamiento con los instrumentos tributarios del organismo. Esto requerirá modificaciones legislativas y la adopción de políticas que aumenten la recaudación, reduzcan la informalidad y cumplan con compromisos ambientales. Sin embargo no se mencionan medidas concretas para lograr este objetivo.

El ejecutivo perdió una gran oportunidad de hacer una reforma tributaria integral cuando el Congreso le otorgó facultades legislativas al Ejecutivo en 2024. La situación se ha agravado con las medidas tributarias que ha aprobado el Congreso en los últimos meses. El MMM reconoce la necesidad de revertir estos efectos, pero no explicita las medidas concretas para hacerlo.

El documento destaca la necesidad de reforzar la administración tributaria, incrementar la progresividad del sistema, simplificar su estructura y reducir el incumplimiento. Sin embargo, sin una reforma tributaria integral, difícilmente se alcanzarán los objetivos de ingresos fiscales propuestos.

Conclusión

El MMM 2026–2029 ofrece una visión ordenada y técnicamente sólida del escenario macroeconómico, pero su credibilidad depende de la voluntad política para implementar reformas estructurales. Lamentablemente, el documento no aborda con suficiente profundidad la necesidad de la reforma tributaria ni los mecanismos para mejorar la calidad del gasto público. El MMM no ofrece una estrategia clara para enfrentar los desafíos estructurales del país: informalidad, baja productividad, y debilidad institucional.

El documento tampoco contempla la necesidad urgente de una reforma tributaria en vista de los cambios profundos a nivel internacional consecuencia de la irrupción de nuevas tecnologías como el uso de criptomonedas, pago rápido y los avances de la inteligencia artificial. Sin estos elementos, el optimismo oficial podría convertirse en una ilusión fiscal que el próximo gobierno tendrá que enfrentar con menos margen de maniobra y mayores presiones sociales. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).