Linterna de Popa 507

Jorge Baca Campodónico

Agosto de 2025

La nueva ley de promoción agraria y el bono especial BETA

Mercantilismo o regresión

La historia reciente del sector agrícola peruano ilustra cómo una política bien intencionada, mal calibrada, puede deshacer años de progreso sostenido. Promulgada en el año 2000, la Ley N.º 27360 (popularmente conocida como Ley Chlimper) marcó un antes y un después en la agroexportación formal. Con solo reducir el impuesto a la renta y flexibilizar el régimen laboral esta ley impulsó cuantiosas inversiones que generaron un auge sin precedentes en las exportaciones agrícolas y un gran crecimiento la formalización rural, mejorando la cantidad y calidad de empleo agrario.

La Ley 27360, un Régimen Promocional que Impulsó la Formalización

La Ley de Promoción Agraria (Ley 27360), vigente desde el año 2000 hasta su derogación en 2020, representó uno de los experimentos más ambiciosos de flexibilización laboral y tributaria en el Perú. Su diseño se basaba en tres pilares: contratos temporales adaptados a la estacionalidad del agro, una tasa reducida de impuesto a la renta empresarial (15%), y beneficios tributarios para fomentar la inversión.

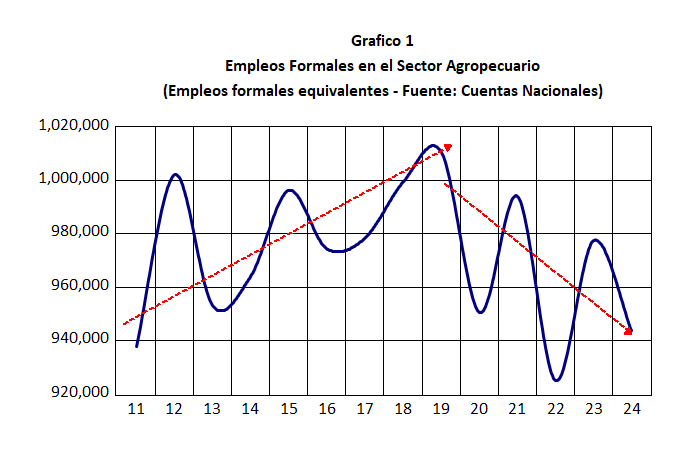

Este régimen permitió que miles de empresas agroexportadoras —especialmente medianas y pequeñas— accedieran a la formalidad. Entre 2011 y 2020, el empleo formal en el sector pasó de 940,000 a más de 1.01 millones de empleos formales equivalentes según estimaciones de las cuentas nacionales del INEI (ver Gráfico 1). La flexibilidad contractual permitió contratar masivamente por campañas, sin comprometer derechos laborales básicos. En paralelo, la tasa reducida del impuesto a la renta incentivó reinversión y expansión, especialmente en cultivos no tradicionales como uva de mesa, arándanos, espárragos y paltas.

La Ley 31110 (ley Sagasti)

Dos décadas después, en medio de tensiones sociales y bajo el gobierno transitorio de Francisco Sagasti, el Congreso reemplazó la ley Chlimper por la Ley 31110. Esta nueva legislación no solo eliminó los beneficios tributarios sino que añadió el Bono Especial para el Trabajador Agrario (BETA) y además introdujo medidas como la sindicalización por rama y la contratación preferencial de trabajadores previos. Su objetivo fue, supuestamente, mejorar las condiciones laborales del trabajador del agro. Sin embargo, sus efectos han sido contraproducentes: el agro formal se ha debilitado, la informalidad ha repuntado y la competitividad sectorial se ha erosionado.

La Ley 31110 introdujo el BETA (un bono especial del 30% sobre la remuneración mínima vital) y una serie de rigideces laborales que ignoran la estacionalidad del agro. ¿El resultado? Un incremento de costos laborales que ha empujado a las empresas pequeñas a la informalidad y a las grandes a la mecanización. Hoy, el 93% del agro es informal. Se estima que se han perdido más de 80,000 empleos formales entre 2020 y 2024 (ver Gráfico 1).

El BETA, lejos de dignificar el trabajo agrario, lo ha precarizado. No porque el trabajador no merezca mejores condiciones, sino porque imponerlas sin considerar la realidad productiva destruye el empleo formal. Las agroexportadoras compiten en mercados globales donde otros países subsidian o flexibilizan el empleo. La ley 31110 castigó a los productores con sobrecostos y burocracia. Los legisladores ignoraron un principio económico fundamental: la remuneración debe corresponder a la productividad marginal del trabajo. El sueldo mínimo es ya una rigidez de por si en el caso peruano y el bono BETA eleva aún más el costo salarial (en promedio 30%), en forma arbitraria y como consecuencia, conduce al empresario agropecuario a recurrir a la informalidad laboral, para sobrevivir.

La nueva ley de promoción agraria

En junio de este año, el Congreso aprobó en primera votación una nueva ley agraria que sustituye a la 31110. Aunque busca corregir algunos excesos, no recupera los incentivos clave que impulsaron el dinamismo agroexportador, especialmente el objetivo de flexibilización laboral. La nueva norma podría limitar —en lugar de potenciar— el desarrollo del sector agropecuario.

Un grupo de destacados economistas critican la nueva ley como mercantilista y afirman que reducirá los ingresos del fisco en una situación en la que se requiere reducir el déficit fiscal. ¿Es un gasto tributario perjudicial apoyar a un sector que genera empleo rural, diversifica la economía y promueve la formalización? La tasa del 15% no es una dádiva, es la tasa aplicada normalmente en muchos países. Retirarla sin ofrecer alternativas y manteniendo sobrecostos laborales, como es el bono BETA, es condenar al agro a la informalidad o al estancamiento. Si el boom agro exportador ha probado algo es que la tasa del 15% debería ser la tasa a la que debería converger el IRPJ de todos los sectores. En lugar de aumentar tasas de impuestos se debería buscar aumentar la base tributaria, reduciendo las tasas de impuestos. Con ellos no solamente se reduciría la informalidad, sino que, además, se atraería mayor inversión hacia otros sectores. Una elevada tasa del impuesto a la renta castiga la generación del empleo formal. El impuesto a la renta debería concentrarse más en el impuesto a los dividendos y otros fuentes de ingresos de las personas naturales y no del impuesto a las empresas.

El agro moderno necesita flexibilidad, no rigidez. Necesita incentivos, no castigos. Si queremos terminar con la pobreza rural, evitar la tugurización de Lima y consolidar una economía descentralizada, debemos repensar el marco laboral y tributario agrario en todos los sectores. No desde el dogma, sino desde la evidencia: nadie puede negar el éxito de la actividad agroexportadora, no solo en el nivel de exportaciones pero también en la generación de empleo formal y mejora del bienestar de la población.

A raíz de la ley 31110, el incremento de los costos laborales —que ya representaban entre el 50% y 60% de los costos totales de las agroexportadoras— se volvió insostenible para muchas empresas. El BETA, en particular, ha elevado los costos laborales en hasta 80%, según cálculos de algunos analistas.

El resultado ha sido una reversión del proceso de formalización. La informalidad laboral en el agro, que rondaba el 80% antes de la derogación, se estima hoy en 93%. Las empresas más pequeñas han abandonado la formalidad, mientras que las grandes han optado por mecanización, reduciendo el empleo estacional.

¿Es la Tasa de 15% un Gasto Tributario o una Palanca de Desarrollo?

La restauración de la tasa de impuesto a la renta de 15% para el sector agropecuario ha sido objeto de debate. Algunos economistas, más papistas que el Papa, la consideran un gasto tributario injustificado, un mercantilismo puro que erosiona la base fiscal. Sin embargo, esta visión ignora el rol estratégico del agroexportador en la diversificación productiva, la generación de empleo rural y la formalización. El aumento de las agroexportaciones no solo se logra con las grandes inversiones de irrigación, como Majes, Chavimochic y Olmos. Se requiere una gran inversión del sector privado en la plantación de los cultivos y utilización de tecnología, para lo cual necesitan los recursos que los empresarios ahorran en el pago de impuesto a la renta. En manos del Estado, se ha demostrado que estos recursos terminan siendo mal invertidos. Por supuesto se debe mantener un adecuado marco jurídico que permita tanto la seguridad como la flexibilidad laboral.

Desde una perspectiva de política fiscal eficiente, la tasa reducida puede verse como una inversión pública indirecta: al fomentar la formalidad y la reinversión, se amplía la base tributaria a mediano plazo. Además, el agroexportador peruano compite en mercados internacionales donde otros países ofrecen subsidios, exenciones o regímenes especiales. En el caso peruano, adicionalmente es necesario flexibilizar la actual legislación laboral del agro eliminando el bono BETA y otras rigideces que afectan la mayor fuente de costos de la actividad agropecuaria que es el factor trabajo. Ignorar estas rigideces puede condenar al sector agropecuario a la informalidad o a su estancamiento.

Conclusión: ¿Flexibilidad o Rigidez?

La experiencia peruana muestra que la flexibilidad laboral, cuando está bien diseñada y acompañada de incentivos tributarios, puede ser una herramienta poderosa para formalizar empleo y dinamizar sectores estratégicos. La Ley 27360 no fue perfecta, pero su impacto positivo en el agroexportador es innegable.

La Ley 31110, en cambio, introdujo rigideces que, lejos de mejorar condiciones laborales, han empujado a miles de trabajadores y empresas hacia la informalidad. El BETA, aunque bien intencionado, ha demostrado ser económicamente inviable para un sector intensivo en mano de obra.

Mantener una tasa de impuesto a la renta diferenciada, competitiva a nivel mundial, no debe verse como una concesión fiscal, sino como un impulso para desarrollo rural y productivo. Restablecer un régimen laboral flexible, eliminando el bono BETA, permitirá una mayor formalización laboral, generando mejores condiciones de vida para mayor número de trabajadores. Si el Perú quiere consolidar una clase media rural y diversificar su economía, debe repensar su marco laboral y tributario agrario con pragmatismo y visión de largo plazo. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).