Linterna de Popa 506

Jorge Baca Campodónico

Agosto de 2025

Reforma Tributaria: Impuesto a la Renta de Personas Naturales

Aplicación del Enfoque Tributario Sistémico (Tax System Approach)

En una entrega anterior, discutimos el concepto de una reforma tributaria integral, la cual implica una reestructuración completa del sistema impositivo, abordando simultáneamente tanto la política tributaria como la administración tributaria (SUNAT), considerándolas como dos aspectos inseparables de un mismo tema. A este proceso se le conoce como Enfoque Tributario Sistémico. En esta entrega aplicamos esta metodología al impuesto a la renta de personas naturales (IRPN).

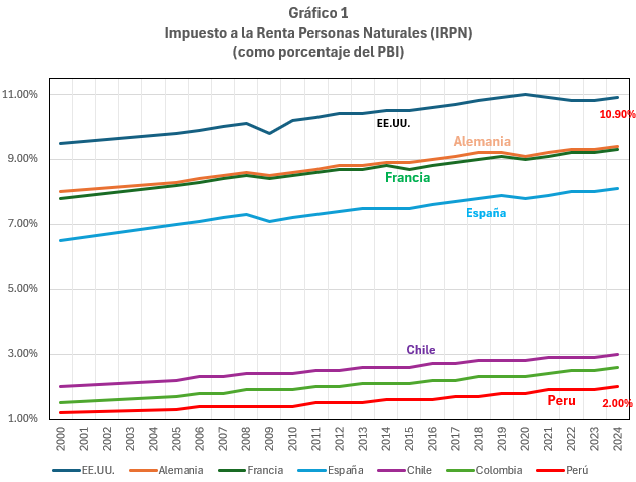

El IRPN en el Perú presenta serias limitaciones en términos de equidad, eficiencia y capacidad recaudatoria. Este impuesto recauda apenas 2.0% del PBI, muy por debajo de los estándares internacionales y latinoamericanos (ver Gráfico 1). La principal razón de la baja recaudación es la alta informalidad laboral que excluye a millones de contribuyentes potenciales. La solución a este problema requiere de una reforma tributaria integral que articule de manera holística la política tributaria con la administración tributaria de este impuesto.

Para ello planteamos una reforma del IRPN, basada en un impuesto mínimo universal reembolsable, de fácil recaudación, complementado con un mecanismo de impuesto negativo a la renta que garantice su progresividad efectiva. El objetivo es ampliar la base tributaria, reducir la regresividad del sistema actual y fortalecer la capacidad redistributiva del Estado, avanzando hacia niveles de recaudación de este impuesto más cercanos a los de economías desarrolladas.

Enfoque Tributario Sistémico del IRPN

Esta enfoque se sustenta en dos conceptos básicos: a) Simplificación, reduciendo o eliminando deducciones y umbrales complejos y b) Ampliación de la base, aplicando el impuesto a la renta a todos los ciudadanos que tengan el derecho al sufragio (impuesto mínimo universal). Esta universalidad permite incorporar a trabajadores informales y no registrados. La progresividad efectiva se logra mediante un esquema similar al impuesto negativo a la renta propuesto por el premio Nobel Milton Friedman, que equivale a la devolución de impuestos a los más necesitados. El Enfoque Tributario Sistémico propuesto permite combinar la simplicidad administrativa de un impuesto mínimo mensual con la progresividad efectiva del impuesto a la renta negativo.

Impuesto a la Renta Negativo (IRN)

El impuesto a la renta negativo es una herramienta fiscal diseñada para apoyar a las personas de bajos ingresos mediante transferencias monetarias directas. En lugar de pagar impuestos, quienes ganan por debajo de cierto umbral (por ejemplo el salario mínimo) reciben un pago del Estado, calculado como un porcentaje de la diferencia entre sus ingresos y ese umbral. Esta fórmula combina incentivos a la formalización laboral con redistribución progresiva, ya que el beneficio disminuye gradualmente a medida que el ingreso aumenta, evitando desincentivos al trabajo. En esencia, transforma el sistema tributario en un mecanismo de protección social automatizado, integrando recaudación y asistencia (tipo programa Juntos) en una sola estructura. Su principal problema es que requiere de una administración tributaria eficiente para garantizar su universalidad, verificar ingresos de cada contribuyente, calcular transferencias y evitar fraudes.

Combinando el IRN con un Impuesto Mínimo Universal

La novedad de la propuesta consiste en combinar un impuesto mínimo universal (IMU) mensual con el IRN. El objetivo del IMU es que todos los peruanos, sin excepción, reporten sus ingresos y participen en el sistema tributario, mientras se redistribuye de forma inteligente hacia los más vulnerables.

La idea, inspirada en modelos anglosajones pero adaptada al contexto peruano, plantea que cada ciudadano económicamente activo pague un monto fijo mensual (por ejemplo, S/ 60) como contribución básica (que es el monto que actualmente paga en promedio un trabajador en el Régimen Único Simplificado, RUS). Este impuesto mínimo, similar al concepto de “poll tax”, sería obligatorio para todos los trabajadores dependientes, independientes, informales, y hasta quienes perciben ingresos esporádicos.

La clave de la propuesta es que el monto del impuesto mínimo sería reintegrado a quienes califican para el impuesto a la renta negativo (IRN), un esquema que transfiere recursos a quienes ganan por debajo de un umbral determinado (por ejemplo, un salario mínimo). Así, el sistema no solo obliga a declarar ingresos, sino que premia la transparencia con transferencias progresivas.

El éxito de la propuesta está en su trazabilidad. Si todos pagan algo (el impuesto mínimo), aunque sea simbólico, obliga a que todos declaren. Y si todos declaran, la SUNAT puede usar tecnología avanzada para detectar inconsistencias, evasión y subdeclaración.

Lo novedoso de la propuesta es su enfoque pragmático. Para acceder al beneficio, todos los trabajadores (independientes e informales) tendrían que registrarse en SUNAT y emitir comprobantes electrónicos, convirtiendo el subsidio en un incentivo directo a la formalización. Los pagos se canalizarían a través de billeteras digitales como Yape o Plin, aprovechando la creciente bancarización móvil. Además, el sistema se integraría con plataformas como RENIEC y MIDIS para verificar ingresos y evitar duplicidades con otros programas sociales.

La propuesta contempla que los trabajadores en planilla (quinta categoría) paguen el impuesto mínimo vía retención automática, mientras que los independientes (cuarta categoría) lo hagan mediante una declaración mensual simplificada. La SUNAT, por su parte, utilizaría algoritmos de detección de evasión, cruces con billeteras digitales, apps de facturación electrónica y registros de consumo para verificar la veracidad de las declaraciones. El reintegro del IRN y del impuesto mínimo se realizaría a través de canales digitales como Yape, Plin, billeteras electrónicas o cuentas bancarias, lo que además incentivaría la bancarización.

Estructura del Sistema Propuesto

En un esfuerzo por simplificar y hacer más equitativo el sistema tributario, se propone un impuesto mínimo universal tipo “Poll Tax”, que sería reembolsable. Este impuesto tendría un monto fijo mensual de S/ 60 por adulto residente, sin umbral mínimo, lo que significa que todos los mayores de edad lo pagarían, independientemente de su ingreso. La recaudación se simplificaría mediante el uso del DNI, recibos de servicios y billeteras digitales, utilizando el padrón de RENIEC para identificar a los contribuyentes.

Además, se plantea una redistribución a través de un Impuesto Negativo a la Renta (INR). Este mecanismo evaluaría anualmente los ingresos de los contribuyentes y, si estos están por debajo de un umbral (por ejemplo 12 sueldos mínimos por año), se devolvería el impuesto pagado y se otorgaría un bono adicional. Este bono disminuiría conforme el ingreso se acerque al umbral, y se integraría con programas sociales como JUNTOS y Pensión 65 para evitar duplicidades.

Por otro lado, se eliminarían las deducciones complejas, reemplazándolas por una transferencia directa progresiva, lo que reduciría la carga administrativa de la SUNAT. Se mantendría una deducción básica única para ingresos formales, pero se eliminaría el sistema de gastos deducibles.

Ventajas del Modelo

La propuesta presenta varias ventajas. Al ser universal, se incorporaría a todos los trabajadores, incluyendo a los informales, logrando una alta cobertura. La baja evasión sería otra ventaja, ya que el impuesto mínimo sería difícil de evadir si se vincula a servicios básicos o trámites públicos. La progresividad efectiva se lograría mediante el INR, que compensaría la regresividad del impuesto mínimo. Además, la simplicidad administrativa permitiría a SUNAT enfocarse en validar ingresos para el INR, en lugar de fiscalizar deducciones. Finalmente, se incentivaría la formalización indirecta, ya que al declarar ingresos para recibir el bono, se fomentaría el registro voluntario.

Riesgos y Mitigaciones

Sin embargo, el modelo también presenta riesgos. Uno de ellos es el rechazo político al impuesto mínimo, que podría mitigarse enfatizando que es reembolsable y progresivo y que remplaza al RUS que se eliminaría. La subdeclaración de ingresos para recibir el INR es otro riesgo, que podría mitigarse mediante el cruce de datos con billeteras, bancos, SUNAT y el sistema de focalización de hogares (SISFOH). La dificultad para estimar ingresos informales se podría abordar utilizando métricas indirectas como el consumo eléctrico, la geolocalización y el tipo de vivienda e inteligencia artificial. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).