Linterna de Popa 436

Jorge Baca Campodónico

Marzo de 2024

Recuperación en marcha o falso optimismo

¿Puede el PBI crecer 3% este año?

El crecimiento de 1.37% divulgado por el INEI, que compara el PBI del mes de enero 2024 con el mismo mes del año anterior, ha desatado una ola de optimismo entre los analistas económicos, colocando las perspectivas de crecimiento del PBI por encima del 3% para el año 2024. Sin embargo, la principal causa de este crecimiento ha sido la recuperación del sector de construcción, que creció 13.16%, mientras otros importantes sectores mostraron caídas: el sector agropecuario (-2.84%), pesca (-26.75%), manufactura (-4.23%), telecomunicaciones (-2,87%) y el sector financiero (-3.34%). Por lo tanto, consideramos que es necesario moderar el optimismo.

Si bien hay indicadores positivos, como el crecimiento de las exportaciones y la recuperación de la inversión privada, la mayor parte de los indicadores todavía apuntan a una recuperación lenta, restringida por el bajo crecimiento del PBI potencial (2.1%), limitado en su crecimiento por la falta de proyectos de gran envergadura en el sector minero. El PBI acumulado de los últimos doce meses aun muestra un crecimiento negativo de 0.38%, es decir técnicamente aún estamos en recesión.

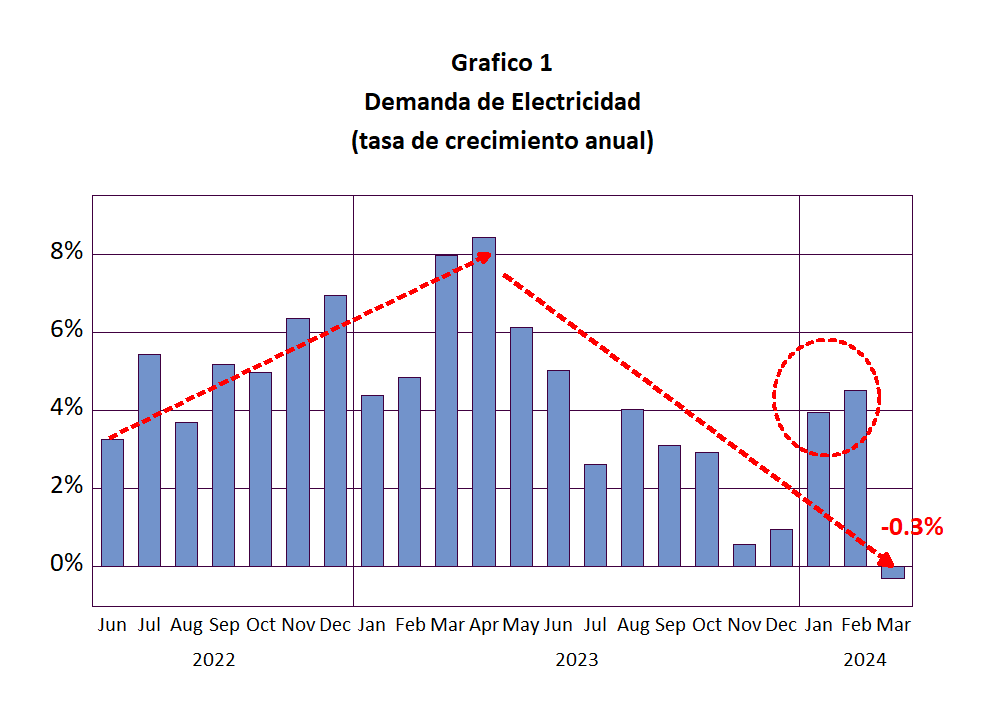

En el Gráfico 1 se muestra la tasa de crecimiento de la demanda de electricidad que se mide diariamente y por lo tanto constituye un indicador de antecedencia del crecimiento del PBI. Los datos divulgados del PBI corresponden al mes de enero. Sin embargo, los datos del crecimiento de la demanda de electricidad ya los conocemos hasta la primera quincena del mes de marzo. Observamos que los crecimientos de los meses de enero y febrero superaron la tendencia que se venia observando en 2023. Sin embargo, los datos de marzo muestran una caída de 0.3%, que evidencia que los crecimientos de enero y febrero podrían haber sido influenciados más por el uso intenso de ventiladores y aire acondicionado para enfrentar las altas temperaturas de este verano, que por una mayor producción.

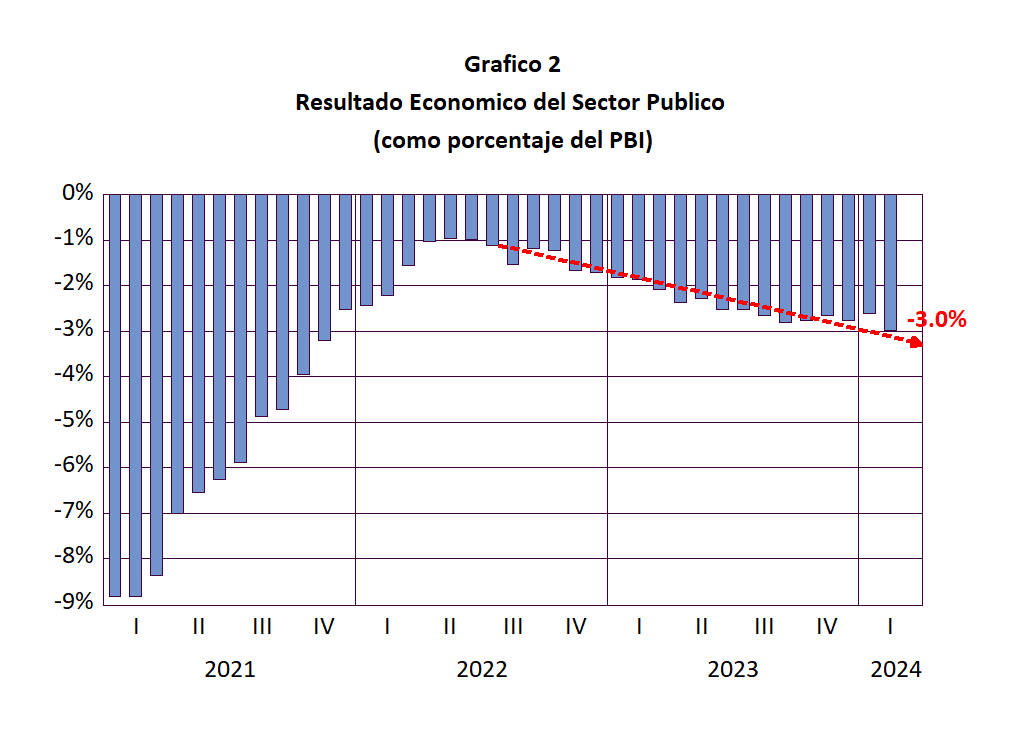

Los datos de marzo parecen indicar una continuación de la tendencia recesiva observada en el 2023. La demanda de electricidad no es el único dato que exige moderar el optimismo. El Déficit Fiscal del Sector Público se elevó a 3% del PBI en el mes de febrero, por encima del 2.8% registrado en diciembre de 2023. En el Gráfico 2 se muestra la evolución del resultado económico del sector público (resultado negativo = déficit) y observamos una tendencia creciente en el déficit.

El resultado de febrero se ubica lejos de la meta de 2% fijada por el MEF para este año. El incremento del déficit es resultado de una elevación del gasto público, acompañada por un estancamiento de los ingresos tributarios. Esta tendencia del déficit debe continuar, debido a los magros ingresos que se esperan de la regularización del impuesto a la renta en abril de este año, a causa de la recesión experimentada en el 2023, que redujo las utilidades de las empresas. A pesar del anuncio del ministro Arista de limitar el gasto corriente, será muy difícil cumplirlo sin tomar impopulares medidas, por lo que, para llegar a la meta del 2%, lo más probable es que el ajuste venga por el lado de la inversión pública.

A los negativos resultados de los indicadores de la demanda de electricidad y del déficit fiscal, hay que agregarle el repunte inflacionario de 0.5% en el mes de febrero y el aumento de la morosidad bancaria, que ha generado el cierre de varias instituciones financieras. Todo ello ha obligado al BCRP a suspender la reducción de la tasa de interés de referencia y reemplazarla con una reducción de la tasa de encaje, para dar mayor liquidez al mercado. Adicionalmente los indicadores del consumo privado, publicados en el Avance Coyuntural del INEI, muestran un retroceso de 9.6% en la venta de vehículos nuevos.

Por el lado de la demanda, si bien los indicadores muestran una recuperación de las exportaciones y de la inversión privada (mayor consumo de cemento), su componente principal, que es el consumo privado, muestra pocos indicios de mejora y por lo tanto todo apunta a una recuperación lenta a lo largo del 2024.

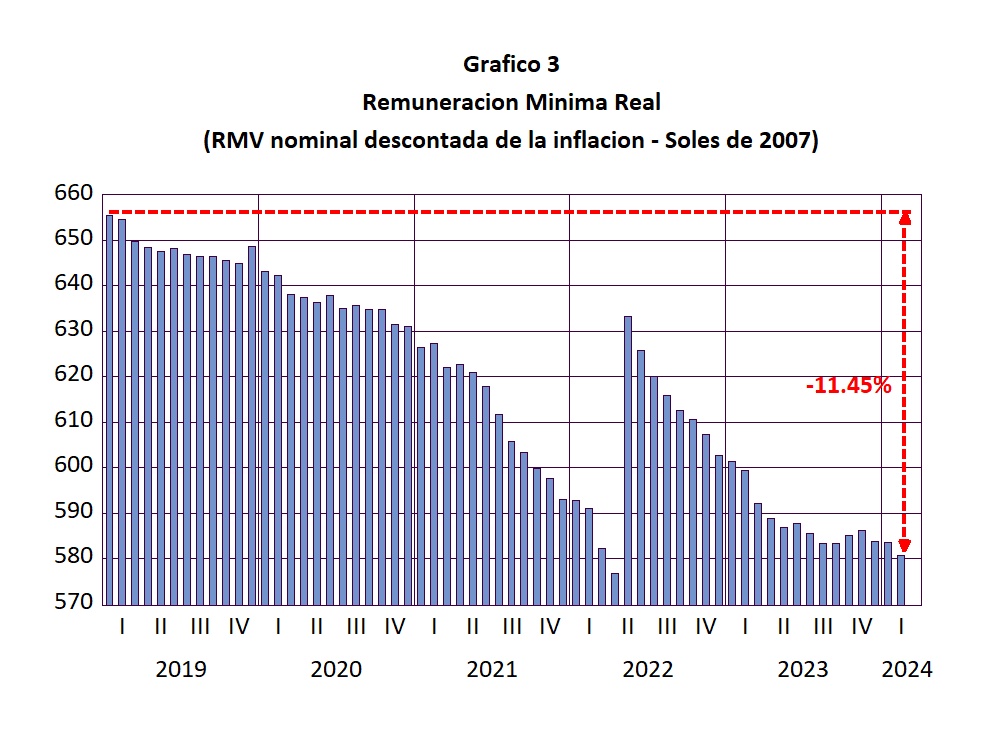

¿Por qué el consumo privado no se recupera? La principal razón es la caída del poder adquisitivo de los consumidores. En el Gráfico 3 se muestra la evolución de la remuneración mínima real (remuneración menos la inflación) para el periodo Ene. 2019 – Feb. 2024. Observamos que la remuneración mínima real desde sus niveles previos a la pandemia ha caído en 11.45%, lo que quiere decir que el poder adquisitivo de los trabajadores formales e informales que reciben una remuneración vinculada a la remuneración mínima ha caído alrededor de 11.45% lo cual contribuye a un menor consumo privado.

Durante la pandemia y el 2021, el consumo privado mantuvo sus niveles gracias a los bonos y subsidios otorgados por el gobierno y por los retiros de las CTS y de las AFP. El aumento del sueldo mínimo en 2022 contribuyó a mantener el nivel del consumo en 2022, pero la elevada inflación se encargó de licuar el aumento generado por el incremento del sueldo mínimo. El gobierno ha anunciado que solo estudiará la posibilidad del incremento del sueldo mínimo en el segundo semestre. Esto es saludable, porque un incremento prematuro podría generar un rebrote inflacionario que forzaría al BCRP a elevar su tasa de interés y desacelerar el crecimiento de la economía.

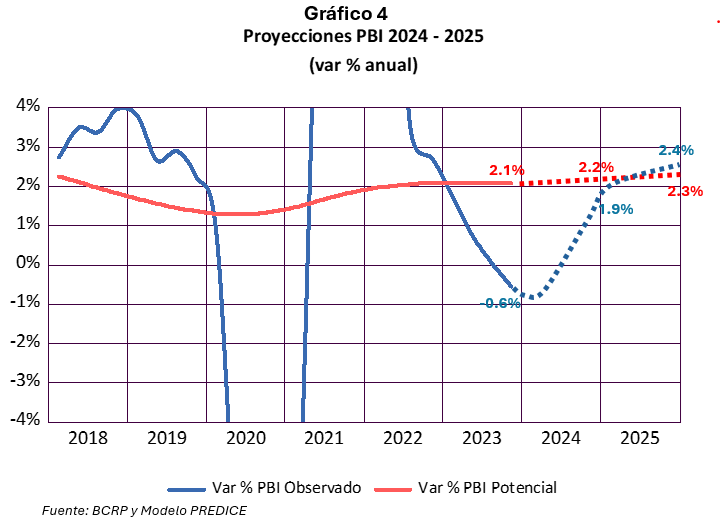

Tomando en cuenta los recientes indicadores divulgados esta semana, las proyecciones de nuestro modelo PREDICE apuntan para una lenta recuperación de la economía en el 2023. El bajo crecimiento esperado del PBI potencial (2.2%) limitaría la recuperación del PBI, que solo crecería 1.9% en 2024 y 2.4% en 2025 (ver Gráfico 4).

Por su parte, la inflación en 2024 dependerá de cuando se tome la decisión del aumento del sueldo mínimo. Si este aumento ocurriera a mediados de julio, difícilmente la inflación se ubicaría en el rango meta del BCRP (1% – 3%) para fines del 2024. En este escenario el BCRP tendría que postergar la reducción de sus tasas de interés y ralentizar la recuperación de la economía. Huelga decir que, con las tasas de crecimiento del PBI esperadas para 2024 y 2025, los niveles de pobreza continuarán en aumento, al igual que la violencia y la protesta social. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).