Linterna de Popa 437

Jorge Baca Campodónico

Marzo de 2024

Incidencia Tributaria, Informalidad y Seguridad Social

Propuesta para financiar el sistema de seguridad social

En 1889, Alemania se convirtió en la primera nación del mundo en adoptar un programa de seguro social para la vejez, diseñado por Otto von Bismarck. En 1935, el presidente Roosevelt promulgó la Ley de Seguridad Social, incorporando un nuevo término que combina “seguridad económica” con “seguro social”. En 1942, el gobierno del Reino Unido publicó el Plan Beveridge, llamado así por su principal autor, Lord Beveridge, que condujo a la creación del primer sistema unificado de seguridad social (pensiones y salud). En 1946, en Francia, Pierre Laroque extendió la protección social a toda la población, estableciendo un sistema nacional de seguridad social. Un año después, la Asamblea General de la ONU adoptó la Declaración Universal de los Derechos Humanos (DUDH), cuyo artículo 22 reconoce que “Toda persona, como miembro de la sociedad, tiene derecho a la seguridad social”.

Han transcurrido 135 años desde su introducción en Alemania, y el Perú aún se debate sobre que estructura debe tener el sistema de seguridad social para cumplir con la DUDH. El sistema dual actual de un Sistema Nacional de Pensiones (SNP) y un Sistema Privado de Pensiones (SPP) ha colapsado. En el caso de la ONP los aportes de los contribuyentes activos apenas alcanzan para pagar pensiones paupérrimas a los pensionistas y cada año que transcurre la relación empeora, por lo cual el estado se ve obligado a cubrir el déficit previsional de la ONP.

La tasa de remplazo, que se define como el porcentaje del último sueldo que el jubilado recibe como pensión, en el SNP no llega al 50%. Por ejemplo, un jubilado que gana un sueldo mínimo y que ha aportado un mínimo de 20 años, solo recibirá medio sueldo mínimo como pensión, a pesar de que el estado paga una parte de esa pensión, lo que no ocurre con las pensiones del SPP.

En el caso del SPP, los retiros anticipados del fondo han comprometido su rentabilidad. Por ello, la tasa de remplazo apenas supera el 50% y su incidencia en los trabajadores que ganan sueldos cercanos al sueldo mínimo y que retiraron parte de sus aportes, están en condiciones similares o peores a los pensionistas de la ONP. Una situación similar ocurre con el sistema de salud (EsSalud), que estuvo diseñado para financiarse con los aportes de las empresas formales y atender a sus trabajadores, pero cuya cobertura se ha ampliado a otros beneficiarios sin el correspondiente aumento en las contribuciones, lo cual limita su capacidad operativa.

La principal causa de esta situación es la elevada informalidad laboral prevaleciente en el país. El ejecutivo ha presentado una propuesta que solo abarca el sistema de pensiones, dejando de lado el sistema de salud. La propuesta crea un sistema “multipilar” para todos los afiliados activos del SPP y del SNP. El objetivo principal es la universalización de la pensión mínima de jubilación.

La estructura del nuevo sistema previsional contempla 4 pilares: No Contributivo, Semicontributivo, Contributivo y Voluntario. El Pilar No Contributivo está dirigido a personas en condición de pobreza, mayores de 65 años o con discapacidad severa. Se contempla una ampliación gradual del programa Pensión 65.

En el Pilar Semicontributivo propuesto, el Estado aportaría a la ONP los recursos necesarios para completar el pago de una pensión mínima mayor a la que se lograría solamente en base a los aportes de los trabajadores. Este pilar también contempla el aporte del Estado para completar una pensión mínima para los afiliados al Sistema Privado de Pensiones (AFP), cuya cuenta individual de capitalización sea insuficiente para financiar una pensión mínima. La administración de este pilar estaría a cargo de la ONP.

El Pilar Contributivo mantiene los dos sistemas existentes que podrán ser elegidos libremente: el SNP administrado por el Estado y el SPP basado en cuentas individuales de capitalización. De acuerdo con la propuesta, todos los ciudadanos al cumplir los 18 años deberán afiliarse al sistema contributivo, sea el SNP o SPP. De no optar por el SPP, serían automáticamente afiliados al SNP. Esta propuesta abre la posibilidad de que otras Empresas del Sistema Financiero participen en el SPP, además de las AFP. Los trabajadores independientes realizarían aportes obligatorios tomando como referencia la remuneración mínima.

El Pilar Voluntario está dirigido a los afiliados al SPP que deseen complementar sus aportes con el fin de incrementar sus pensiones de jubilación o invalidez que obtendrían en el pilar contributivo. La norma establece que los aportes voluntarios son de libre disponibilidad al momento de la jubilación.

El problema con la propuesta del gobierno es que es sumamente compleja, no cuenta con estudios actuariales serios y deja de lado el sistema de salud. La complejidad de la propuesta no asegura la reducción de la informalidad principal causante de la situación de crisis del sistema previsional y de salud, aun cuando establece la obligatoriedad de la contribución a los trabajadores independientes. Tampoco se presenta un buen análisis del financiamiento de la propuesta.

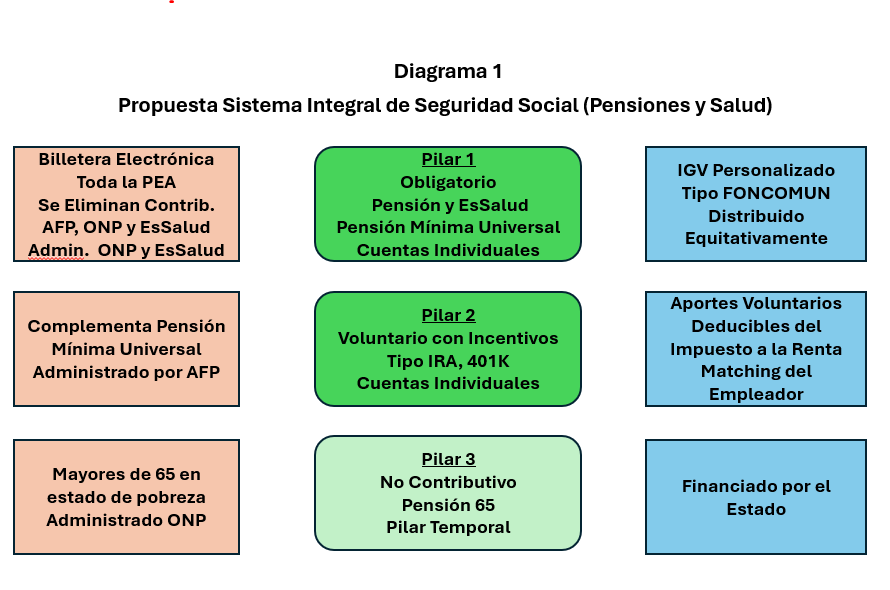

Su financiamiento se lograría con el IGV personalizado para lo cual se crearía un impuesto que se sumaría al actual IGV similar al FONCOMUN. Este nuevo impuesto reemplazaría a las contribuciones obligatorias que hacen hoy los trabajadores a la ONP o a las AFPs, lo cual representaría un incremento de 15% en los ingresos netos que reciben por concepto de remuneraciones los trabajadores formales. Además, los empleadores no estarían obligados a contribuir a Essalud, lo cual liberaría una suma equivalente al 9% de las remuneraciones de sus trabajadores, que podría usarse para aumentos de sueldos. Adicionalmente, con el IGV personalizado (ver mi entrega de la semana pasada) se eliminaría la evasión a los pagos de pensiones y EsSalud, se reduciría el impacto regresivo de un aumento del IGV y se fomentaría la formalización de toda la PEA.

Por su parte, la reducción de la informalidad, inducida por la reducción de los sobrecostos laborales, contribuiría a aumentar la recaudación del IGV, especialmente si se eliminan las exoneraciones y otros gastos tributarios asociados al IGV y por lo tanto, no se requeriría un aumento excesivo de la tasa del IGV para lograr el 2.5% del PBI requerido para financiar el esquema propuesto. Por su parte el incremento de los ingresos de EsSalud permitiría la integración de los diferentes esquemas no contributivos del sistema de salud ya que la cobertura de EsSalud seria universal.

El segundo pilar sería no obligatorio pero recibiría incentivos similares a los que se practican en las cuentas individuales (IRA) y en el esquema 401K en los EUA, donde los aportes a las cuentas individuales se deducen del monto imponible para el cálculo del impuesto a la renta, tanto de los trabajadores como de los empleadores que hagan aportes concordantes (“matching”) con lo aportado por el trabajador, con lo que se incentivaría el ahorro no obligatorio. Este pilar seria administrado por las AFPs. Temporalmente existiría un tercer pilar no contributivo para cubrir el actual sistema Pensión 65 hasta su extinción y su administración correría por cuenta de la ONP. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).