Linterna de Popa 435

Jorge Baca Campodónico

Marzo de 2024

El IGV Personalizado y la Informalidad

Una propuesta para reducir la informalidad

El Impuesto General a las Ventas (IGV), llamado también impuesto al valor agregado (IVA), es utilizado por más de 170 países a nivel mundial. La más notoria excepción es los EUA donde, en su lugar, se utiliza el impuesto a las ventas que no es cobrado por el gobierno federal sino por cada uno de los 51 estados, independientemente. En América Latina y el Caribe (LAC) el IGV es el impuesto más importante en materia de recaudación, generando, en promedio, ingresos equivalentes a 6.7% del PIB lo que representa cerca de 30% de los ingresos fiscales totales de los países de la región.

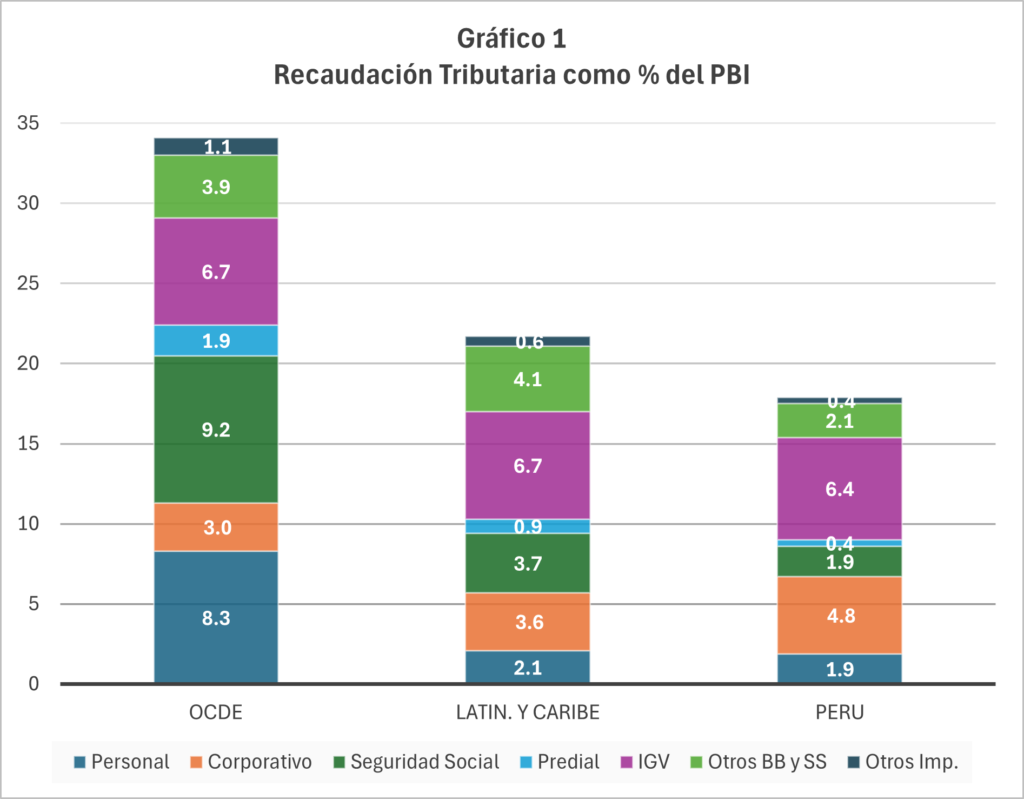

En el Gráfico 1 se muestra la distribución de la recaudación tributaria entre los diferentes impuestos y contribuciones, para: a) los países de la OCDE, b) Latinoamérica y el Caribe (“LAC”) y c) el Perú. La distribución se muestra como porcentaje del PBI. Las cifras incluyen las contribuciones a la seguridad social, que en el caso del Perú son los pagos a la ONP y a EsSalud. Observamos que la recaudación total, como porcentaje del PBI, en el Perú es 17.9%, muy por debajo de la OCDE (34.1%) e inclusive menor que el promedio de los países LAC (21.7%).

En el caso de los países de la OCDE, las principales fuentes de recaudación son el impuesto a la renta personal (8.3%) y las contribuciones a la seguridad social (9.2%). La recaudación del IGV o IVA es (6.7%) y ocupa el tercer lugar como fuente de recaudación. En los países de Latinoamérica y el Caribe este orden se invierte pasando el IGV a ser la principal fuente de recaudación (6.7%) seguido de las contribuciones a la seguridad social (3.7%) y el impuesto a la renta de las empresas (3.8%). El impuesto a la renta personal representa apenas el 2.1% del PBI.

En el Gráfico 2 se presenta la recaudación como porcentaje del PBI por tipo de impuesto para la OCDE, LAC y el Perú. Observamos que solo el IGV tiene participaciones similares en los tres grupos de países (aunque el Perú tiene una participación ligeramente menor). La diferencia significativa en el caso del impuesto a la renta personal se debe, en parte, al menor ingreso per cápita de los países LAC respecto a los de la OCDE, pero también es consecuencia del elevado nivel de informalidad laboral, especialmente en el caso peruano. Este fenómeno se repite en el caso de las contribuciones a la seguridad social, aunque en el caso peruano se ve acentuado porque las contribuciones al sistema privado de pensiones (AFP) no representan ingresos del Estado.

Si bien el IGV es un impuesto al consumo, que tiene numerosas bondades técnicas y un alto potencial recaudatorio. Esto se debe a que es más difícil de ser evadido, porque hasta los informales pagan el IGV. Sin embargo, algunos critican este impuesto por considerarlo regresivo, debido a que recae proporcionalmente más sobre el ingreso de los pobres. Esta regresividad ocurre porque las personas con menores niveles de ingresos tienen baja capacidad de ahorro y destinan un mayor porcentaje de sus ingresos al consumo. Por ello, el IGV que pagan al consumir bienes o servicios representa una mayor proporción de sus ingresos, comparada con las personas que tienen mayor capacidad de ahorro.

Con el fin de contrarrestar la percibida regresividad del IGV, muchos países han introducido tasas reducidas o exenciones a diversos bienes y servicios de interés social, como por ejemplo alimentos y educación. Si bien estos tratamientos preferenciales reducen la regresividad del IGV, los mismos generan un elevado costo fiscal (Gasto Tributario), ya que son otorgados a toda la población. Se estima que el costo fiscal promedio del IGV en Latinoamérica y el Caribe equivale a un 1.6% del PBI.

Otro problema es la falta de focalización de las tasas reducidas y exenciones, que lleva a que sean hogares con mayores ingresos los que más se beneficien por los gastos tributarios. Estudios realizados en Chile, Colombia y México, demuestran que más del 50% gastos tributarios del IGV benefician al 20% más rico de la población, mientras que solo el 10% beneficia al 20% más pobre.

Como respuesta, varios países han comenzado a introducir políticas tributarias que buscan hacer menos regresivo el IGV. A estas políticas se las suele llamar políticas de IGV personalizado, o IGV progresivo.

El IGV personalizado busca reintegrar el IGV solamente a un grupo poblacional focalizado. El reintegro depende del IGV efectivamente pagado, por lo tanto su devolución requiere de un esquema de monitoreo de las compras realizadas por el grupo poblacional seleccionado para el cálculo del reintegro, lo cual alienta la formalización de las transacciones y por tanto disminuye la informalidad. El IGV personalizado busca, por lo tanto, focalizar los reintegros e incentivar la formalización.

¿Cómo se puede utilizar el IGV personalizado en el Perú? La gran informalidad existente y los altos niveles de pobreza hacen del Perú un país ideal para la aplicación del IGV personalizado. La informalidad laboral se debe en gran medida a los elevados sobrecostos laborales generados por los costos de despido (inflexibilidad laboral) y el nivel de contribuciones a la ONP y EsSalud. La cuña generada por los altos sobrecostos laborales en el Perú induce a que la gran mayoría de las personas con bajos ingresos opte por la informalidad.

Por otro lado, si bien las tasas de contribuciones previsionales y de salud en el Perú son similares a otros países de la región, la baja productividad de la mano de obra obliga a una gran parte de las pequeñas y microempresas a evadir el IGV y el pago de las contribuciones sociales como medio de sobrevivencia.

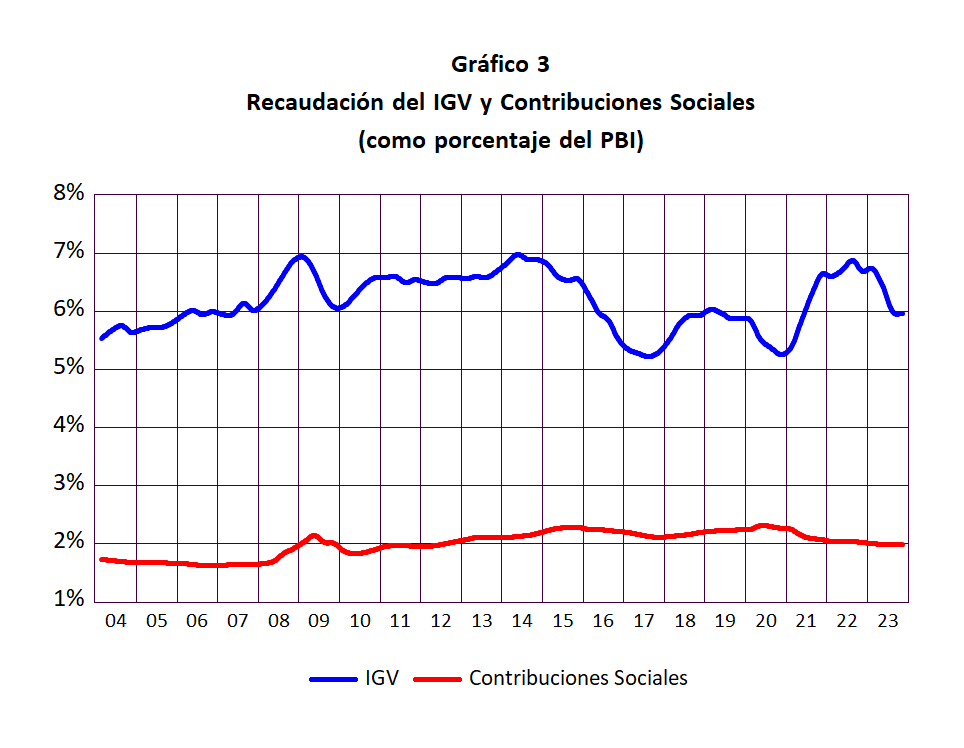

En el Gráfico 3 se presenta la evolución de la recaudación del IGV y de las Contribuciones Sociales como porcentaje del PBI para el periodo 2004 – 2023. Observamos que la recaudación del IGV en los últimos 20 años ha oscilado alrededor del 6% del PBI mientras que la recaudación de las contribuciones sociales alrededor del 2%.

El IGV personalizado se podría utilizar para eliminar las contribuciones sociales (ONP y EsSalud) que son fácilmente evadidas por los informales, que no figuran en la planilla electrónica, e incorporarlas al IGV que es más difícil de evadir. De esta manera los sobrecostos laborales asociados a la planilla pasarían a ser parte de la remuneración de los trabajadores formales que aumentarían su ingreso disponible. La tasa del IGV tendría que elevarse en 2.5% del PBI para compensar la eliminación de las contribuciones sociales asociadas a la planilla. El 2.5% del PBI asociado a la recaudación adicional del IGV se distribuiría en cuentas individuales (billeteras electrónicas creadas para este fin) que garantizarían una pensión mínima universal y el financiamiento de EsSalud.

Para evitar el impacto regresivo del incremento de la tasa del IGV requerido se utilizaría el IGV personalizado para reintegrar el IGV pagado al grupo poblacional focalizado. Este reintegro incentivaría la reducción de la informalidad ya que solo lo percibirían los trabajadores con billetera electrónica o que figuren en planilla. Un beneficio de corto plazo seria la reducción de las compras sin boleta electrónica y por lo tanto se generaría un aumento en la recaudación del IGV.

Para que el IGV personalizado mejore la progresividad del sistema tributario se requiere eliminar los tratamientos preferenciales y exenciones existentes para que el reintegro a los grupos focalizados sea eficiente. El sistema de administración del IGV personalizado podría adicionalmente ser utilizado para mejorar la gestión de los programas sociales de transferencias monetarias como Juntos.

El IGV personalizado es una devolución de impuestos y no una transferencia, por lo que tiene la virtud de autofinanciarse. Con la generalización de la factura electrónica y similares tecnologías como las Monedas Digitales del Banco Central, las administraciones tributarias podrán mejorar la focalización y simultáneamente combatir el fraude tanto al nivel del beneficiario como del contribuyente. Asimismo, en términos de economía política, la claridad en el instrumento favorece su control social y presupuestario, favoreciendo su aceptación entre los sectores que no son beneficiarios directos. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).