Linterna de Popa 322

Jorge Baca Campodonico

Noviembre de 2021

La importancia de un buen diagnóstico

Para curar a un paciente de una enfermedad es fundamental tener un buen diagnóstico de su mal. Si el diagnostico es errado difícilmente el paciente podrá curarse de su mal y en muchos casos es muy probable que el paciente se empeore. Igual sucede con los problemas de la recaudación tributaria. Si no diagnosticamos el problema correctamente, podemos asfixiar a la economía y terminar interrumpiendo el proceso de reactivación.

La exposición de motivos que ha presentado el ministro Francke para sustentar la reforma tributaria que el gobierno intenta implementar el próximo año parte de un diagnóstico errado del sistema tributario peruano. Su objetivo de querer generar mayores ingresos fiscales para destinarlos a la salud, la educación y el agua potable puede ser encomiable pero las medidas sugeridas para lograr este objetivo son medidas erradas en el contexto de una economía social de mercado.

Querer aumentar los impuestos de los que ya pagan en un momento en que la economía está estancada es un contrasentido y contribuirá a aumentar la incertidumbre, reducir la inversión y agravar la generación de empleo formal. Por estas razones la delegación de facultades solicitada al Congreso en materia tributaria no debe prosperar.

Lo que debe concentrarse el ministro Francke es en aumentar la base tributaria y combatir la evasión como lo han venido recomendando los organismos internacionales en recientes misiones al país. Para comprender mejor el problemas es necesario comparar las experiencias de otros países de la región en materia tributaria.

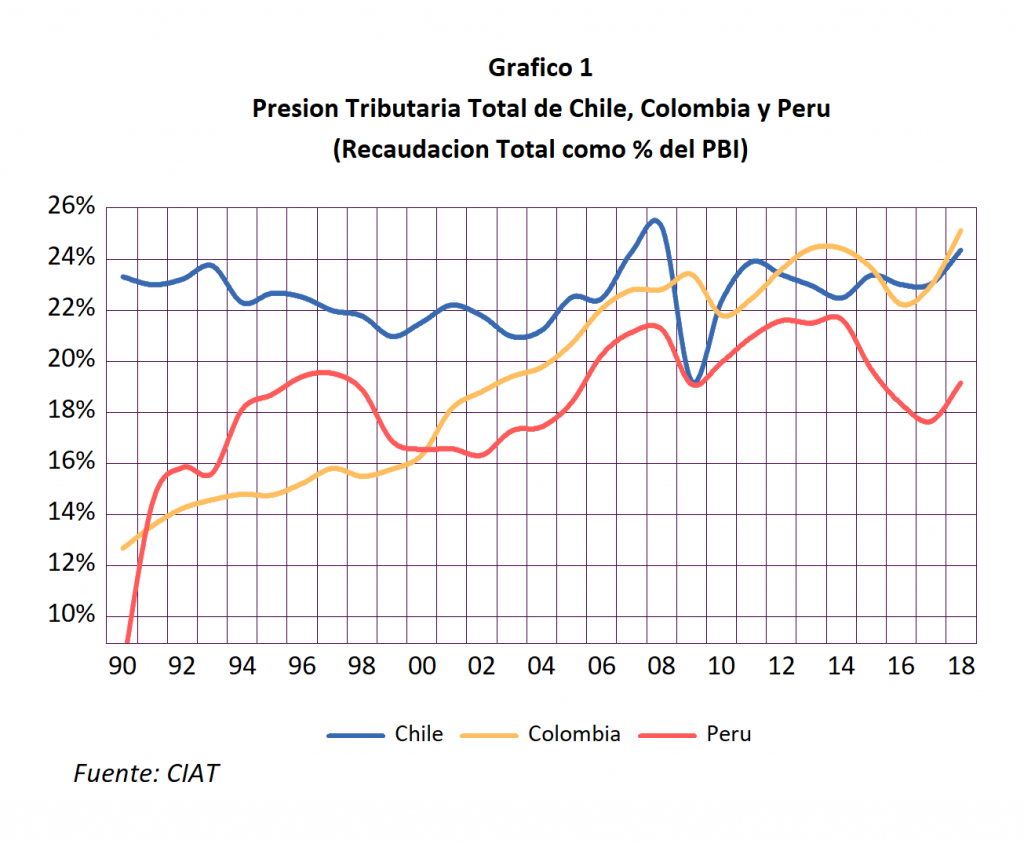

En el Gráfico 1 se presenta la evolución anual de la presión tributaria total para Chile, Colombia y Perú utilizando las cifras del Centro Interamericano de Administraciones Tributarias (CIAT) para el periodo 1990 – 2018. La clave para hacer un verdadero diagnóstico es analizar el sistema tributario en forma integral. Es decir, no basta analizar solo los impuestos más importantes, necesitamos tomar en cuenta todos los tributos, incluyendo las contribuciones sociales (ONP, AFPs, EsSalud, etc.) y los impuestos cobrados por los gobiernos locales, además de los impuestos administrados por la SUNAT. El CIAT ha compilado una base de datos que compatibiliza todos estos conceptos para hacerlos comparables entre los países de la región.

¿Qué nos dice el Gráfico 1? Lo primero es que durante los noventa el Perú registró una significativa recuperación de su presión tributaria total superando a Colombia y aproximándose a los niveles de Chile gracias a la reforma tributaria practicada a inicios del gobierno de Fujimori, a la introducción de las AFPs y a la mejora de la administración tributaria. Durante los gobiernos de Paniagua y Toledo la presión tributaria se redujo ostensiblemente como consecuencia de la descentralización que descuidó la administración de los tributos de los gobiernos locales. La administración de Alan García incrementó la presión tributaria gracias a la mejora de los precios de los minerales y fue interrumpida por la crisis financiera mundial en 2008, como sucedió en Chile pero poco se hizo en materia de recaudación de los gobiernos locales. El mal manejo de la política tributaria y el estancamiento de los precios de los minerales motivo un declive pronunciado de la presión tributaria durante los gobiernos de Humala, PPK y Vizcarra. Este mal manejo ha motivado que la brecha con Chile y Colombia se agrande en los últimos años.

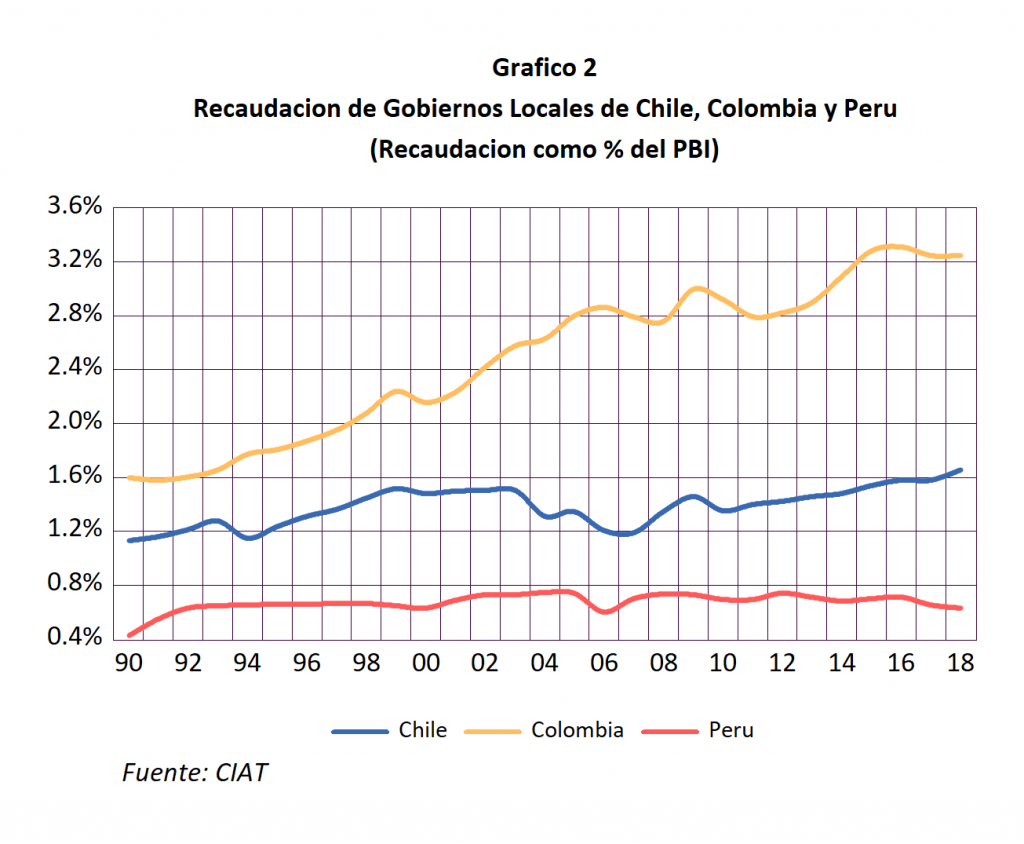

¿Por qué Colombia ha mantenido una tendencia creciente en su presión tributaria? Por que ha venido mejorando significativamente la administración de los impuestos, arbitrios y otros tributos recaudados por los gobiernos locales. En el Grafico 2 podemos observar como ha evolucionado la recaudación de los gobiernos locales en Chile, Colombia y Perú. La brecha entre Colombia y Perú ha aumentado de 0.5 puntos porcentuales del PBI en 1990 a 2.3 puntos en el 2018.

La recaudación de los gobiernos locales en el caso del Perú viene deteriorándose en los últimos años como consecuencia del aumento de la informalidad. La recaudación de los impuestos Predial, Alcabala, tasas municipales y arbitrios como lo comentamos en nuestra Linterna de Popa de la semana anterior viene deteriorándose debido a la poca capacidad técnica en materia de recaudación de los gobiernos locales.

Otro rubro de recaudación en el cual el Perú se encuentra muy rezagado es el rubro de las contribuciones. En el Gráfico 3 se muestra la evolución de la recaudación de contribuciones medida como porcentaje del PBI para Chile, Colombia y Perú. Observamos que en materia de contribuciones el Perú se encuentra rezagado respecto a Chile y Colombia. La brecha de recaudación del Perú con estos dos países se ha venido incrementando, llegando a representar más de 2 puntos porcentuales del PBI en el 2018.

Si sumamos las brechas de recaudación originadas en la mala administración de los impuestos municipales, especialmente el Predial, Alcabala y los arbitrios de limpieza y otros y en el incremento de la informalidad asociada al no pago de las contribuciones (pensiones y salud) obtenemos una brecha total equivalente a mas de 4.3 puntos porcentuales del PBI suficientes para igualar los niveles de presión tributaria total de Chile y Colombia.

El gobierno de Pedro Castillo debería concentrarse en cerrar estas brechas de recaudación fortaleciendo las administraciones tributarias de los gobiernos locales y disminuyendo la informalidad en lugar de proponer una trasnochada reforma tributaria que lo único que genera es mayor incertidumbre, menos inversión, menos empleo formal y mayor informalidad. Nuestras autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).

Excelente post. Como de costumbre!!! Abrazos Jorge. Gran trabajo!

muchas gracias

Muy interesante análisis pero creo el problema mayor es reducir la gran informalidad del comercio ambulatorio q no paga impuestos de ningún tipo, en segundo lugar ver como acelerar el gasto/in versión de lo recaudado en regiones/municipios,tercero si buscar ampliar impuestos predial y arbitrios.

gracias por los comentarios. La definicion de informalidad en la mayoria de paises incluyendo al Peru se relaciona al no pago de las contribuciones de EsSalud o las contribuciones previsionales, ya que los contribuyentes de bajos recursos no califican para el pago de impuesto a la renta. Mas del 50% de informales se encuentran en el sector agropecuario en las zonas rurales. Con una mejor administracion tributaria de los gobiernos locales se lograria ofrecer mejores servicios y formalizar la economia. No solo el comercio ambulatorio es la fuente de informalidad. La fuente de informalidad es la falta de oportunidad de trabajo debido a la baja productividad del trabajador.

Excelente análisis. Un gran servicio al país.

gracias