Linterna de Popa 323

Jorge Baca Campodonico

Noviembre de 2021

La Balanza en Cuenta Corriente es Negativa a pesar del Superávit Comercial

El superávit de exportaciones menos importaciones es opacado por las remesas de dividendos y utilidades

La Balanza en Cuenta Corriente se define como la suma de la Balanza Comercial (exportaciones menos importaciones de bienes); la Balanza de Servicios (ingresos menos pagos por servicios, incluyendo intereses), la Renta de Factores (ingresos menos egresos de dividendos y utilidades) y las Transferencias Corrientes (remesas de personas que se hacen o reciben del exterior)

Si la Balanza en Cuenta Corriente es superavitaria, significa que están entrando más dólares al país que los que salen. Si la balanza es deficitaria, significa que salen más dólares del país que los que se quedan.

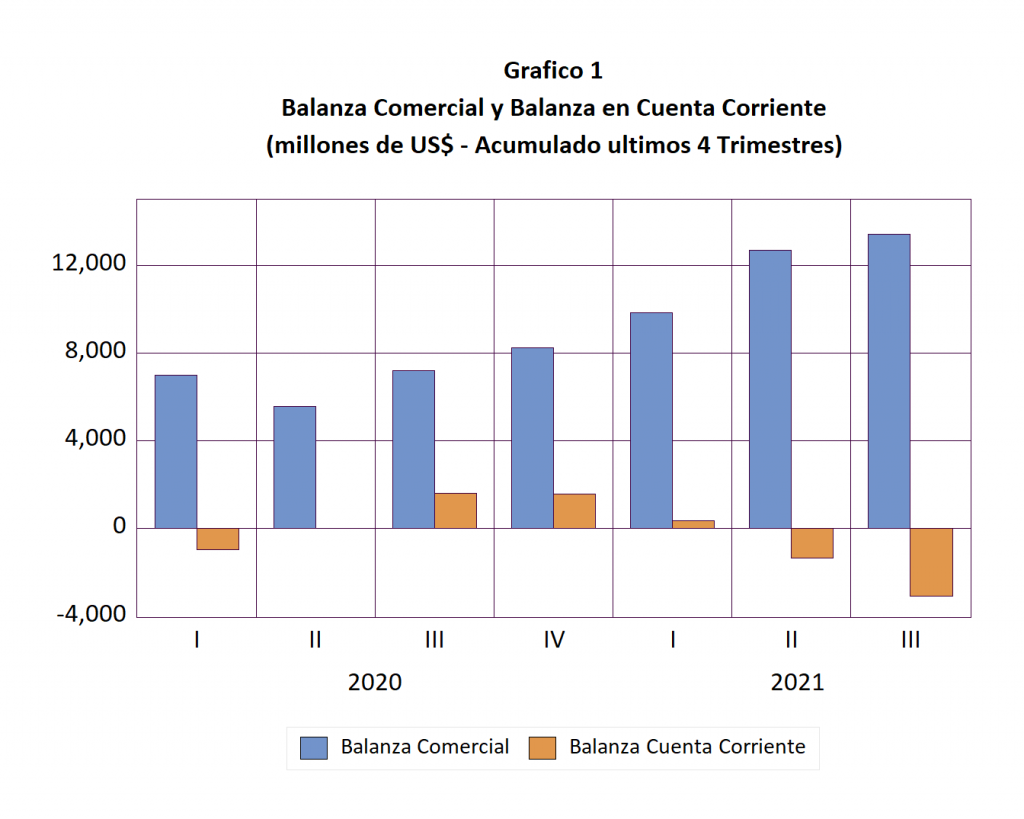

Desde el tercer trimestre de 2020, el BCRP ha venido resaltando la vigorosa recuperación de las exportaciones y el superávit de la Balanza Comercial (ver Gráfico 1) consecuencia del boom de los precios de los minerales y, en base a esa recuperación, el BCRP proyectó, a inicios de este año, un fuerte crecimiento de toda la economía para el 2021 y 2022. Sin embargo, la incertidumbre creada por el proceso electoral y la elección de un gobierno de izquierda radical ha cambiado el panorama. En el Grafico 1 podemos observar que a pesar del boom de exportaciones la cuenta corriente se ha tornado deficitaria.

¿Por qué si tenemos un boom de exportaciones la balanza en cuenta corriente se ha tornado deficitaria? La principal razón es que las empresas están enviando al exterior sus dividendos y utilidades, a diferencia de años anteriores donde buena parte se reinvertía. El resultado neto de este envío se registra en las cuentas de la Balanza de Pagos que lleva el BCRP bajo el nombre de Renta de Factores.

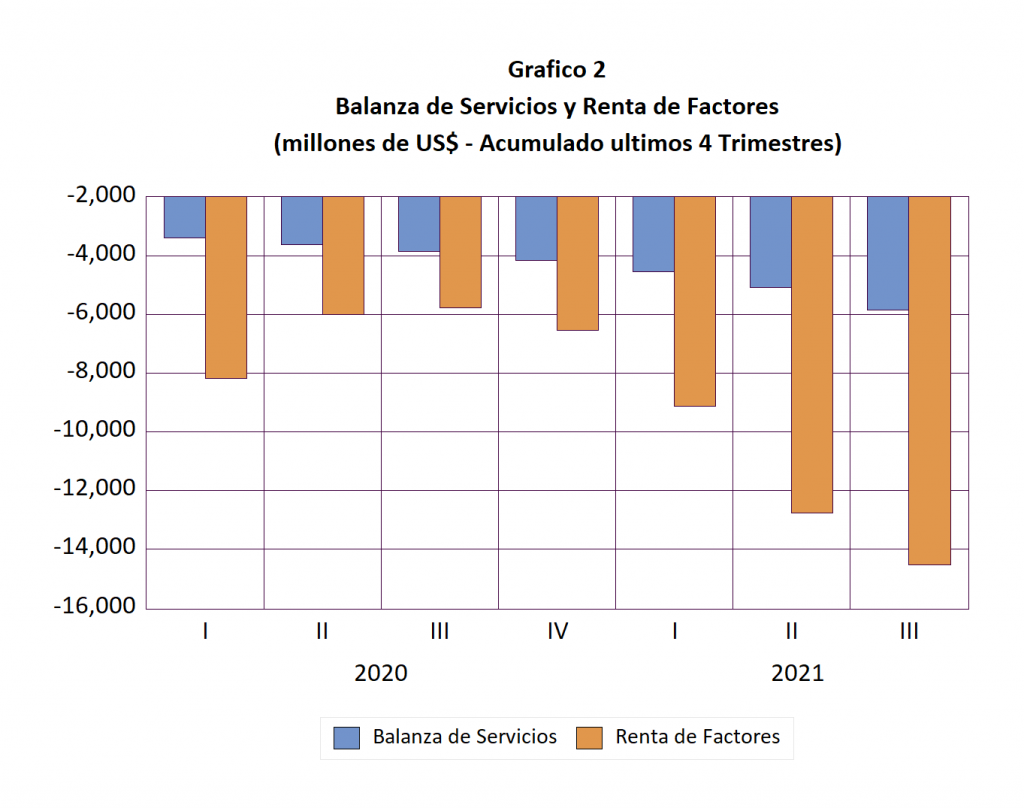

En el Gráfico 2 se presenta la evolución de la Renta de Factores juntamente con la Balanza de Servicios que incluye los ingresos de dólares provenientes del turismo, los pagos de intereses y otros servicios. El turismo receptivo no viene recuperándose al ritmo que se esperaba debido a la amenaza de una tercera ola y al recrudecimiento de la pandemia a nivel mundial. Como consecuencia la Balanza de Servicios continúa deteriorándose. Pero lo que más ha contribuido al deterioro de la Cuenta Corriente es el incremento significativo de los pagos por utilidades y dividendos hacia el exterior que se reflejan en la Renta de Factores.

Las remesas netas de utilidades y dividendos han crecido fuertemente en los últimos cuatro trimestres. El acumulado de los últimos cuatro trimestres ha pasado de un promedio de 6,000 millones de dólares en el tercer trimestre de 2020, a más de 14,000 millones en el tercer trimestre de este año. El valor acumulado de las remesas de los últimos cuatro trimestres supera al valor acumulado de las exportaciones de bienes netas de importaciones. Es decir, el boom de las exportaciones no se está quedando en el país, se está remesando al exterior.

Como consecuencia de la creciente incertidumbre y falta de definiciones por parte del gobierno respecto al futuro de la minería, la reforma tributaria y la sensación de desgobierno, las empresas no encuentran atractivo invertir sus excedentes en el Perú y deciden distribuir utilidades o pagar dividendos a sus socios o accionistas. Estas utilidades o dividendos en su gran mayoría son remesados al exterior generando una demanda adicional de dólares que ejercen presión sobre el tipo de cambio.

¿Por qué las RIN continúan subiendo si la Cuenta Corriente se hace más deficitaria? La razón es que el MEF viene obteniendo préstamos con los organismos internacionales (BID y BM) y emitiendo Bonos. Es decir el gobierno viene endeudándose para poder solventar su mayor gasto corriente y mantener el nivel de reservas internacionales.

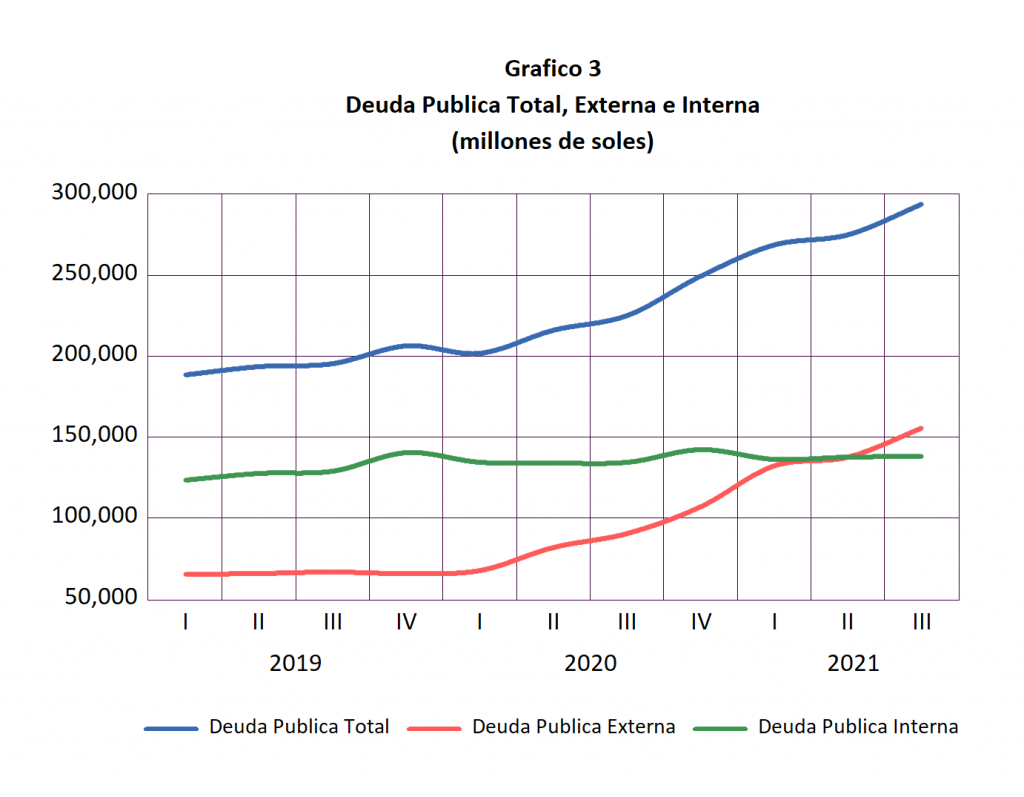

¿A cuanto asciende la deuda pública? Según los datos del BCRP, a fines del tercer trimestre de 2021 la deuda pública total ascendía a casi 300 mil millones de soles (ver Gráfico 3). A partir del segundo trimestre del 2020 la deuda pública se ha incrementado en 100 mil millones de soles, pasando, en 15 meses, de 200 mil millones a casi 300 mil millones. Este incremento se explica en parte por la desvalorización de la moneda que ha impactado el valor en soles de la deuda pública denominada en dólares.

El otro aspecto que llama la atención es que la mayor parte del endeudamiento de los últimos 15 meses se ha hecho en moneda extranjera. De hecho, la deuda pública denominada en moneda extranjera ya superó los niveles de la deuda denominada en soles (ver Gráfico 3). Hasta antes de la pandemia el gobierno venia implementando una restructuración de la deuda pública hacia un endeudamiento en soles. Sin embargo, la incertidumbre del proceso electoral y la elección de la izquierda radical ha dificultado atraer recursos en soles y el MEF se haya visto forzado a endeudarse en moneda extranjera.

El deterioro de la Balanza en Cuenta Corriente y el pronunciado crecimiento de la deuda pública en moneda extranjera dificultarán el manejo de la política monetaria por parte del BCRP. Es evidente que no podemos continuar incrementando la deuda pública al ritmo observado en los últimos trimestres. Nuestras autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).

Muy interesante

gracias por su comentario