Linterna de Popa 321

Jorge Baca Campodonico

Noviembre de 2021

¿Aumento de Tasa o Combate a la Evasión?

El ministro Francke ha solicitado asistencia técnica a los organismos internacionales (FMI y Banco Mundial) para sustentar la reforma tributaria que el gobierno intenta implementar el próximo año. Su intención es cerrar las brechas de desigualdad aumentando la carga tributaria de los que más pagan. Su objetivo es generar mayores ingresos fiscales para destinarlos a la salud, la educación y el agua potable.

Querer aumentar los impuestos de los que ya pagan en un momento en que la economía está estancada es un contrasentido y contribuirá a aumentar la incertidumbre, reducir la inversión y agravar la generación de empleo formal. Por estas razones la delegación de facultades solicitada al Congreso en materia tributaria no debe prosperar.

Lo que debe concentrarse el ministro Francke es en aumentar la base tributaria y combatir la evasión como lo han venido recomendando los organismos internacionales en recientes misiones al país. Uno de los impuestos que requiere una urgente reforma para aumentar su base y reducir su evasión es el impuesto predial.

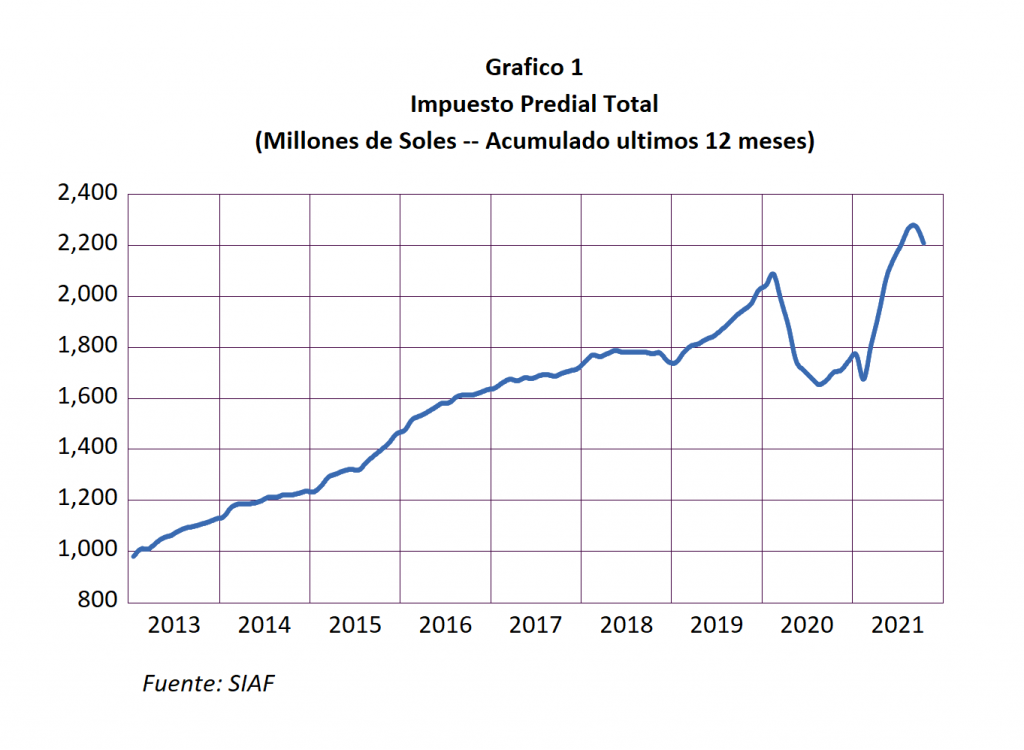

En el Gráfico 1 se presenta la evolución mensual de la recaudación del impuesto predial a nivel de todo el país para el periodo 2013 – 2021 octubre. Se presenta el acumulado de los últimos 12 meses para eliminar la estacionalidad observada en su recaudación. Observamos el impacto de la pandemia en su recaudación y su recuperación en lo que va del 2021 para llegar a una recaudación anualizada de alrededor de 2,200 millones de soles al mes de octubre.

El impuesto predial es directamente recaudado por las municipalidades sin la intervención de la SUNAT. La recaudación detallada de este impuesto municipal a partir del 2009 es registrada en el Sistema Integrado de Administración Financiera (SIAF) del MEF. Este impuesto se aplica a todos los predios urbanos y rústicos (terreno y edificaciones) en base a su autoavalúo presentado por el contribuyente cuando registra su predio con la municipalidad. Las tasas del impuesto predial varían de acuerdo con la municipalidad y de acuerdo con el valor del predio. Hasta 15 UIT la tasa es de 0.2%, entre 15 y 60 UIT la tasa es 0.6% y para mas de 60 UIT la tasa es de 1%.

Están exonerados del pago del impuesto predial los gobiernos, sociedades benéficas, instituciones religiosas, centros de educación, cuerpos de seguridad, universidades, personas que sean dueñas de una sola propiedad y que reciba una pensión igual o menor a una UIT al mes.

La administración de este impuesto al estar en manos de los gobiernos locales es muy pobre. Se estima que solo el 25% de las municipalidades a nivel nacional administra la recaudación del impuesto predial mediante un Sistema de Administración Tributaria (SAT). La mayoría lo hace mediante una gerencia de rentas o mediante la oficina de administración.

Solo el 50% de las municipalidades urbanas actualizan los datos anualmente. En el resto no han habido actualizaciones por lo menos con 5 años de anterioridad o no se realizan por no contar con un catastro urbano. La evasión del Impuesto predial existe en la mayoría de las municipalidades, sin embargo el porcentaje de evasión es variado tanto a nivel de las municipalidades urbanas como no urbanas. Los niveles de omisión van desde el 70% y 60% en municipalidades fuera de la región Lima, al 5% y 10% en las municipalidades de la región Lima. Así mismo, en casi la totalidad de municipalidades existe subvaluación de mayor o menor grado que inciden en el monto recaudado.

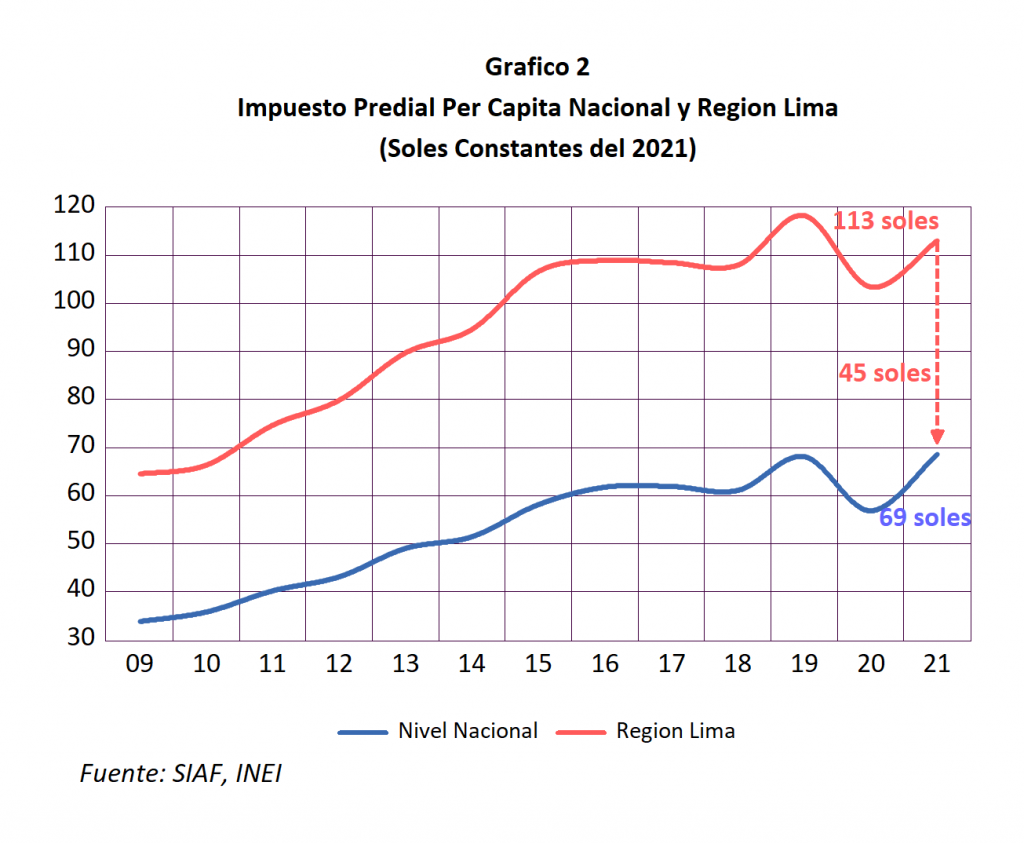

En el Gráfico 2 se presenta la evolución de la recaudación per cápita en soles constantes del 2021 para la Región Lima y para todo el país para el periodo 2009 – 2021. Los datos del 2021 han sido ajustados para reflejar la recaudación anual tomando en cuenta que solo se tiene datos hasta el mes de octubre. Se ha utilizado la recaudación per cápita para reflejar el incremento de la población a lo largo de los años y hacer comparables los datos de la Región Lima con los datos a nivel Nacional. Los datos de la región Lima abarcan las municipalidades de todas las provincias de la región y por lo tanto son una muestra representativa del esfuerzo recaudatorio que podrían hacer las municipalidades a nivel nacional.

Observamos que en términos per cápita las municipalidades de la región Lima recaudan anualmente un promedio de 110 soles (113 soles en 2021) mientras que todas las municipalidades del país recaudan un promedio de 60 soles per cápita (69 soles en 2021). Es decir que las municipalidades de la región de Lima recaudan en términos per cápita 45 soles mas que el promedio de todas las municipalidades del país.

Esta diferencia en la recaudación per cápita nos da una idea aproximada de que si las municipalidades de todo el país hicieran un esfuerzo por mejorar su recaudación y llevarla a los niveles alcanzados por las municipalidades de la región Lima, la recaudación del impuesto predial se podría incrementar en más de 1,400 millones de soles (45 soles x 33 millones de peruanos).

¿Cómo hacer para que todas la municipalidades aumenten su recaudación? Lo primero es que cada municipalidad cuente con un catastro técnicamente elaborado y con las herramientas para su debida actualización. Las municipalidades que no estén en condiciones de hacerlo deberían firmar acuerdos con la SUNAT para que la SUNAT asuma las labores de recaudación y fiscalización del impuesto predial. La mejora de la recaudación del impuesto predial también generaría mejoras sustanciales en la recaudación de la Alcabala ya que este impuesto utiliza la información del autoavalúo asociada al impuesto predial.

El ministro Francke debería concentrar su reforma tributaria más en aumentar la base tributaria y combatir la evasión como es el caso de los impuestos Predial y la Alcabala que en aumentar las tasas de impuestos en épocas de recuperación económica como la que estamos atravesando. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).