Linterna de Popa 442

Jorge Baca Campodónico

Abril de 2024

El MMM, la Regla Fiscal y la calificación crediticia

La importancia del Consejo Fiscal

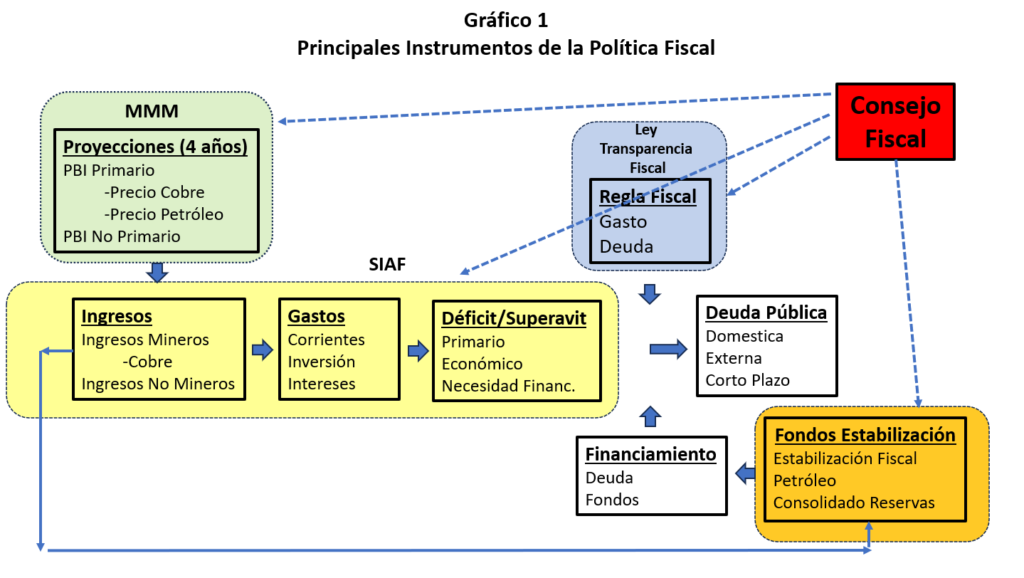

La política monetaria la ejerce el BCRP con independencia de los poderes del estado. La política fiscal, que la ejerce el MEF, no tiene las mismas prerrogativas que el BCRP ya que se encuentra sujeta a las presiones políticas del Congreso, el ejecutivo y las diferencias instancias del gobierno. Para contrarrestar esta situación, a lo largo del tiempo se han creado mecanismos y procedimientos legales que le dan cierta independencia al manejo de la política fiscal por parte del MEF. Estos procedimientos son: (i) el Sistema Integrado de Administración Financiera (SIAF), (ii) el Marco Macroeconómico Multianual (MMM), (iii) la ley de transparencia fiscal (Regla Fiscal), (iv) el fondo de estabilización fiscal (FEF), y (v) el Consejo Fiscal.

El SIAF otorga total transparencia a la ejecución presupuestal y abarca todas las esferas del gobierno (gobierno central, gobierno regionales y gobiernos locales). El MMM define en forma transparente la política fiscal en el mediano plazo estableciendo coherencia macroeconómica y presupuestal multianual. La regla fiscal establece las limitaciones a los niveles de gasto y endeudamiento en las que se debe enmarcar el MMM. El FEF es el mecanismo encargado de reducir las volatilidades generadas por choques inesperados (pandemia, precios commodities, desastres naturales, etc.). El Consejo Fiscal cumple el rol de auditor independiente de que se cumplan los procedimientos legales relacionados con la política fiscal (Ver Gráfico 1).

Estos instrumentos de política fiscal han sido implementados progresivamente y perfeccionados a lo largo de los años y han reflejado el nivel técnico de los funcionarios del MEF. Lamentablemente en los últimos 10 años este proceso se ha venido deteriorando no solo en el nivel técnico como en la pérdida de independencia de la política fiscal.

Prueba palpable de ello es el no cumplimiento de la regla fiscal en los últimos años y la confirmación por parte del titular del MEF de que este año tampoco se cumplirá. Los niveles de la deuda pública como porcentaje del PBI, si bien aun son inferiores a muchos países de la región, han superado el limite establecido en la regla fiscal y como consecuencia la ley de transparencia fiscal ha tenido que ser modificada para adaptarnos a esta nueva realidad.

Lo criticable no es el nivel de la deuda como porcentaje del PBI sino el ritmo de crecimiento de la deuda en los últimos años y el destino a gasto corriente de la misma. La decisión de incrementar el financiamiento a Petroperú sin definir una solución definitiva a su situación aunada a la decisión de no objetar el nuevo retiro del fondo de pensiones de las AFPs son muestras de la pérdida de peso específico dentro del ejecutivo e independencia del MEF.

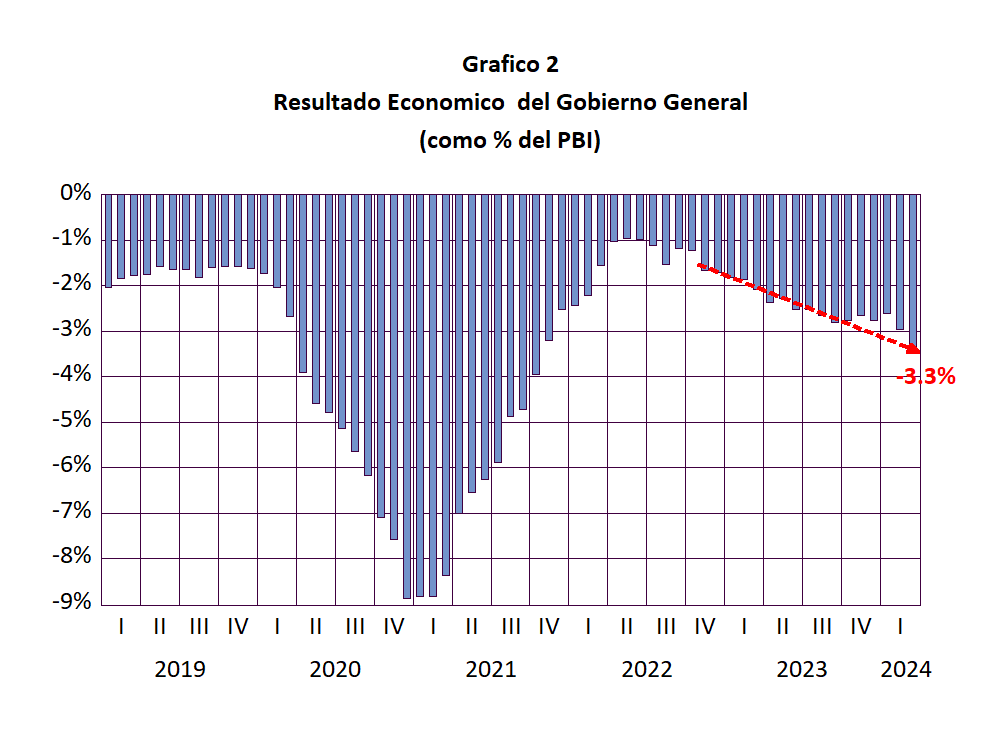

En el Gráfico 2 se muestra la evolución del déficit fiscal como porcentaje del PBI para el periodo 2019 – marzo 2024. Observamos que ya hemos superado los niveles registrados en los años anteriores a la pandemia. Durante la pandemia se tuvo que recurrir al fondo de estabilización fiscal para financiar el déficit fiscal de 9%. En la actualidad con el fondo de estabilización fiscal reducido el déficit fiscal viene siendo financiado con nueva deuda contraída a tasas de interés cada vez mayores.

En este contexto no ha sido novedad que la calificadora de riesgo soberano Standard & Poors Global redujera la calificación crediticia del Perú. Con esta nueva reducción, que nos deja en la puerta de la pérdida del grado de inversión, el manejo de la política fiscal se hará más vulnerable. Esta situación encarecerá el financiamiento de la nueva deuda pública y de las empresas del sector privado debido al incremento del riesgo país.

La reacción del gobierno ha sido contraproducente. En lugar de hacerle caso a las observaciones del Consejo Fiscal realizadas en los últimos meses, ha decidido no renovarle la confianza a su presidente y seguramente nombrar a un funcionario que tenga una disposición más condescendiente con la política fiscal del gobierno.

¿Qué es lo que está pasando con los instrumentos de política fiscal implementados en los últimos años? Tanto el SIAF como el MMM son considerados como uno de los mejores de la región por su transparencia y nivel técnico. Sin embargo, tanto la ley de transparencia fiscal como los fondos de estabilización adolecen de defectos que podrían ser mejorados para un mejor control de la política fiscal.

En el caso de la regla fiscal en lugar de establecer topes al déficit fiscal se deberían establecer topes al gasto primario (gasto excluyendo los intereses) o al gasto corriente para de esta forma evitar un crecimiento excesivo de al burocracia estatal. Adicionalmente los topes de las regla fiscal deberían evaluarse cada 5 años coincidentes con los periodos presidenciales para evitar la corrección de estos topes en forma discrecional de acuerdo a la situación fiscal del año anterior.

En el caso de los fondos de estabilización, se debería modificar tanto su constitución como su gobernanza. En el caso de los recursos que alimentan estos fondos, estos deberían proceder de un porcentaje de los ingresos y no de los resultados de la ejecución presupuestal. Un ejemplo de esta situación es la asignación del canon minero. En lugar de asignarse directamente a las regiones el canon debería alimentar el fondo de estabilización y el fondo con una adecuada gobernanza asignar el uso de estos recursos de una manera más eficiente que considere la necesidad de que los ingresos provenientes de recursos no renovables sean asignados tomando en cuenta las futuras generaciones.

Finalmente, la composición y funciones del Consejo Fiscal deberían ser revisadas para darle no solo mayor independencia en su gobernanza sino para darle mayor injerencia en la definición de la política fiscal especialmente en las funciones de la regla fiscal y el uso de los fondos de estabilización. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).