Linterna de Popa 441

Jorge Baca Campodónico

Abril de 2024

El IGV Personalizado y el Sistema de Pensiones

¿Es una fantasía la pensión por consumo?

La Constitución Política del Perú establece que el sistema de pensiones debe garantizar a los jubilados una retribución económica digna durante su vejez. Lamentablemente el actual sistema de pensiones, que ofrece pensiones de 500 soles para un jubilado que ha aportado 20 años, no cumple con lo establecido en la Constitución y por lo tanto el sistema requiere de una reforma integral.

En el Perú conviven dos sistemas: el Sistema Nacional de Pensiones (SNP), administrado por la Oficina de Normalización Previsional (ONP), y el Sistema Privado de Pensiones (SPP), el cual está compuesto por la administradoras de fondos de pensiones (AFP), entidades que han estado en el centro del debate público en las semanas recientes.

En el ámbito de la ONP, el bajo número de aportantes impide contar con un fondo común sostenible para brindar una pensión mínima que garantice calidad de vida a los jubilados. En cuanto a las AFP, además de ser cuestionadas por las aparentes altas comisiones que cobran a los usuarios por administrar su dinero, no cuentan con un componente de solidaridad que garantice una pensión mínima al jubilado.

La aprobación de un séptimo retiro de los fondos del Sistema Privado de Pensiones ha vuelto a poner sobre el tapete la necesidad de una reforma integral. La comisión de economía del congreso viene considerando siete propuestas legislativas que incluyen, de una forma u otra, la devolución del IGV para complementar los aportes de las pensiones. La idea central de estas propuestas es que un porcentaje del IGV que paga cada consumidor final vaya directamente a su fondo personal de pensiones, a fin de garantizar una pensión mínima universal. De esta manera las contribuciones de los afiliados se verían complementados con las devoluciones del IGV y se fomentaría la formalidad al incentivar el uso de facturas.

Tanto el MEF como varios analistas económicos han criticado estas propuestas por el elevado costo fiscal que conllevan y por el mínimo impacto que tendrían en elevar las pensiones de los aportantes. Adicionalmente se critican las propuestas porque beneficiarían más a la gente con mayores ingresos (que son los que más consumen) y por su carácter selectivo, ya que las devoluciones se darían a los trabajadores activos y no a los jubilados. Adicionalmente las devoluciones no contienen un componente de solidaridad y por lo tanto tendrían un carácter regresivo.

Estas críticas son válidas, debido a que las propuestas están mal planteadas, pero no al uso del IGV como fuente de financiamiento del sistema pensionario. El problema principal es la informalidad laboral y no la evasión del IGV. La principal causa de la informalidad laboral es el sobrecosto a la planilla originada por las contribuciones a pensiones (ONP y AFP) y a EsSalud. Las propuestas de devolución del IGV no reducen la informalidad laboral y por lo tanto no son efectivas, por si solas, para solucionar el problema de la seguridad social en el Perú.

Como resultado de la falta de universalidad producto de la informalidad laboral, la ONP no tiene un financiamiento adecuado que les permita cumplir adecuadamente su función. Por su parte, el Sistema Privado de Pensiones (SPP) no cuenta con un componente de solidaridad y por lo tanto no puede garantizar una pensión mínima. El sistema de reparto de la ONP, que si cuenta con el componente de solidaridad, puede ser adaptado para operar con un sistema de cuentas individuales y por lo tanto puede ser utilizado para garantizar una pensión mínima universal y al mismo tiempo ser transparente y eficiente.

Un sistema de seguridad social procura repartir los ingresos de forma justa, equilibrando las diferencias en busca del bienestar colectivo; sin embargo y de forma totalmente contraria, el SPP se sustenta en la individualidad, condicionando el monto de las prestaciones a la medida exacta de los aportes personales.

El sistema de reparto puede otorgar al pensionista la pensión mínima aplicando la justicia distributiva, tomando del excedente que exista del que aportó más. Pero para poder cumplir sus objetivos, es necesario que los sistemas de reparto sean universales.

¿Hay que desechar las propuestas basadas en fondos de pensiones financiados en base al consumo personal? No hay que rechazarlas, lo que hay que hacer es reformarlas para que garanticen una pensión mínima universal de al menos un salario mínimo para todos los jubilados y que eliminen el carácter regresivo del IGV.

¿Cómo hacer para mejorar estas propuestas? La clave está en diseñar un sistema de recaudación que sea difícilmente evadido por los trabajadores informales o sus empleadores y garantice la universalidad del sistema. En nuestro país, el sistema de recaudación más apropiado es el IGV. Es una realidad que el IGV es pagado por toda la población, formales e informales. La factura electrónica ha contribuido a disminuir significativamente la evasión a pesar de que las exoneraciones tributarias o reducción de tasas del IGV han venido mermando su eficiencia en los últimos años. Adicionalmente la experiencia internacional señala que las exoneraciones o tasas diferenciadas en el IGV benefician más a la población de mayores ingresos por el carácter regresivo del IGV.

Por lo tanto, la solución integral al problema del sistema pensionario pasa por la eliminación de las exoneraciones al IGV y de las contribuciones a la ONP y SNP (que son evadidas por los informales) y reemplazarlas por una contribución cobrada juntamente con el IGV (de difícil evasión), al estilo FONCOMUN, que se distribuiría uniformemente en cuentas individuales (billeteras electrónicas creadas para este fin) para de esta manera garantizar una pensión mínima universal.

Adicionalmente, es necesario que el IGV actual se convierta en un IGV personalizado (IGV progresivo) para anular el efecto regresivo del actual IGV (ver “Designing a Progressive VAT” por Rita de la Feria and Artur Swistak, Working Paper WP/24/78, IMF, Washington, D.C., April 2024).

En este contexto, el primer pilar que garantiza la pensión mínima universal seria financiado por el IGV personalizado. Para complementar la pensión mínima universal, existiría un segundo pilar que sería no obligatorio pero recibiría incentivos similares a los que se practican en las cuentas individuales (IRA) y en el esquema 401K en los EUA, donde los aportes a las cuentas individuales se deducen del monto imponible para el cálculo del impuesto a la renta, tanto de los trabajadores como de los empleadores que hagan aportes concordantes (“matching”) con lo aportado por el trabajador, con lo que se incentivaría el ahorro no obligatorio. Este pilar seria administrado por las AFPs.

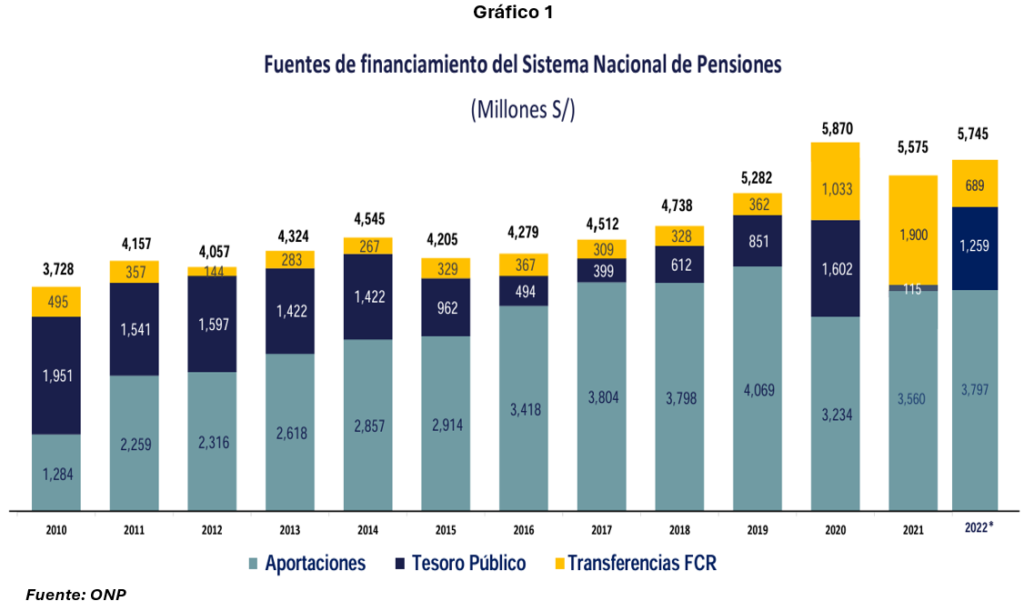

¿Es financieramente factible utilizar el IGV personalizado para remplazar las contribuciones a la seguridad social vigentes? En el Gráfico 1 se presenta la evolución de las fuentes de financiamiento del SNP para el periodo 2010 – 2022.

Observamos que en 2022 la ONP recibió 3,797 millones de soles en aportes de trabajadores, el Tesoro Público transfirió 1,259 millones y el Fondo Consolidado de Reservas (FCR) 689 millones. Es resumen, en 2022 se requirieron 5,745 millones de soles para pagar a los jubilados una pensión promedio de 500 soles mensuales, de los cuales el 34% fue aportado por el Estado. Por su lado la SUNAT recaudó en el mismo año 83,444 millones de soles por concepto de IGV con una tasa de 18%.

Una simple regla de tres nos indica que si se elevara la tasa del IGV de 18% a 20% se recaudarían 9,271 millones de soles adicionales que permitirían aumentar progresivamente la pensión mínima actual para todos los jubilados de la ONP. A esta suma se le tiene que agregar el impacto generado por la eliminación de la exoneraciones, la reducción de la evasión del IGV y sobre todo el aumento del consumo generado por la eliminación de las contribuciones a la ONP y al SPP.

Para evitar el impacto regresivo del incremento de la tasa del IGV requerido se utilizaría el IGV personalizado o IGV progresivo, para reintegrar toda o una parte de esa nueva contribución a grupos poblacionales focalizados, en sus cuentas individuales. Este reintegro incentivaría la reducción de la informalidad laboral, ya que solo lo percibirían los trabajadores con billetera electrónica o que figuren en planilla. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).