Linterna de Popa 410

Jorge Baca Campodonico

Septiembre 2023

¿Dinero Físico, Dinero Electrónico o Criptomonedas?

Desentrañando el zoológico del dinero

El dinero es cualquier bien o registro verificable que es generalmente aceptado como medio de pago por bienes y servicios y para el pago de deudas o impuestos, en un país o jurisdicción territorial. Las funciones principales que distinguen al dinero son: medio de intercambio, unidad de cuenta, y reserva de valor. Los ejemplos más comunes de dinero son las monedas, los billetes, las tarjetas de crédito y débito, y más recientemente las billeteras electrónicas o digitales (Yape, Plin) y las criptomonedas. En esta entrega trataremos de esclarecer las características de este creciente zoológico del dinero que el ciudadano de a pie viene enfrentando en sus cotidianos quehaceres.

Tradicionalmente, el dinero se ha venido creando mediante dos procedimientos: (1) Emisión de la moneda de curso legal, que es el efectivo creado por el Banco Central al acuñar monedas, imprimir billetes o efectuar transferencias a las instituciones financieras; y (2) Emisión bancaria, que es el dinero creado por los bancos privados al prestar repetidamente el dinero de los depositantes.

Como ejemplo, imaginemos que el banco central emite dinero mediante entrega física de billetes o por medio de una transferencia de fondos a un banco comercial, a cambio de dólares; esto es la emisión primaria. Al recibir los fondos, ese banco presta ese dinero a sus clientes, quienes lo usan para pagar a terceros que, a su vez, lo depositan en el sistema financiero. Al seguir circulando el dinero de esa forma, se multiplica el efecto de la emisión primaria.

El rol de las instituciones financieras como intermediarios les permite multiplicar la disponibilidad de dinero en la economía. El banco central modula ese efecto obligando a los bancos a mantener un porcentaje de los depósitos de sus clientes en cuentas de encaje en el banco central. Los porcentajes de encaje son una de las herramientas de política monetaria con que cuenta el banco central.

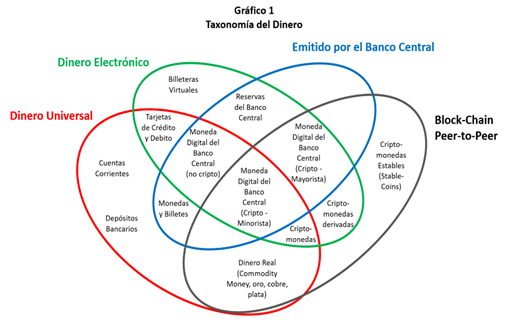

Este dinero “bancario”, que existe en los libros de las instituciones financieras y puede convertirse en billetes físicos o utilizarse para el pago sin efectivo, constituye la mayor parte del dinero en circulación en los países desarrollados. Con los avances tecnológicos registrados en las últimas décadas se han creado dos nuevas fuentes de emisión: (1) Dinero Electrónico; y (2) Dinero basado en la tecnología “Block-Chain”. El Gráfico 1 ilustra la diversidad de formas que puede tomar el dinero.

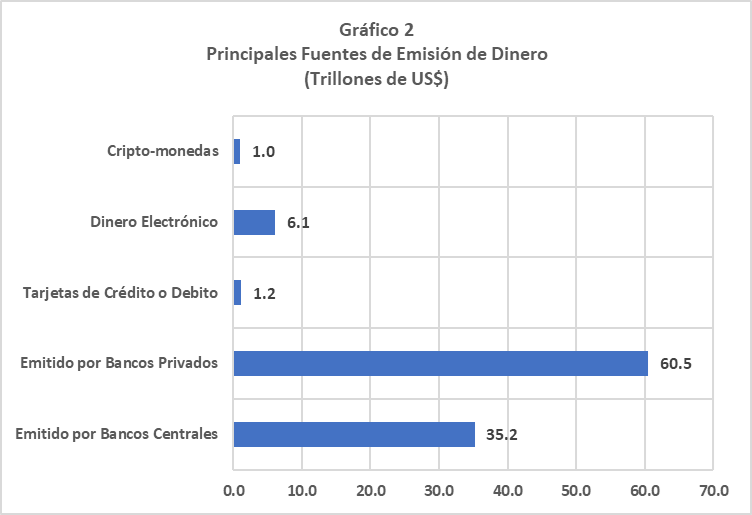

¿Cuán importantes son esta nuevas fuentes de emisión en el mercado mundial? Si bien no se tienen estadísticas exactas del valor de estos mercados, en el Gráfico 2 se presentan valores estimados para el año 2022 por el FMI. Observamos que la emisión generada por las nuevas tecnologías aun dista de representar una amenaza a las fuentes de emisión tradicionales. Sin embargo, el ritmo de crecimiento de las nuevas fuentes de emisión en los últimos años puede representar una amenaza a la estabilidad del sistema financiero en el mediano plazo.

¿Qué es el dinero digital o dinero electrónico? Es un medio de pago digital, equivalente a una determinada moneda, donde los fondos están almacenados en dispositivos como los monederos o billeteras electrónicos. Pueden estar vinculadas a una cuenta bancaria, pero no necesariamente, como es el caso de ciertas billeteras electrónicas. En el Perú, las más conocidas son Yape, Plin, Tinki, Agora PAY y Bim.

El dinero digital es una magnífica alternativa al dinero físico y facilita las transacciones netamente virtuales. La billetera digital es un aplicativo móvil que se descarga en un celular para realizar operaciones financieras, sin contacto con dinero en efectivo, optimizando el tiempo al poder realizar las operaciones sin salir de casa. Su principal ventaja es que no se requiere tener una cuenta bancaria para utilizarlas. Sin embargo su uso está limitado a transacciones de montos menores.

¿Cuál es la diferencia del dinero digital con una tarjeta de crédito o débito? Una tarjeta de crédito permite que el titular pague a un comerciante por bienes y servicios en función del crédito otorgado por el emisor, usualmente una institución financiera, al titular de la tarjeta. Por su parte, el dinero digital no requiere que se abra una línea de crédito al titular; usualmente, el usuario transfiere fondos desde una cuenta bancaria para alimentar una “billetera”, que no es otra cosa que un depósito similar a una cuenta bancaria. Otra diferencia son los montos permitidos en las transacciones. En el caso del dinero digital, típicamente los montos son pequeños y están sujetos a un límite diario. En el caso de las tarjetas de crédito el monto permitido lo determina la evaluación crediticia del titular de la tarjeta, por parte del emisor de la misma.

¿Cuál es la diferencia entre el dinero digital y una criptomoneda? La principal diferencia es que usan tecnologías diferentes. El dinero digital utiliza la tecnología tradicional asociada al diseño de aplicativos de Internet. Las criptomonedas utilizan la tecnología del block-chain y validación peer-to-peer basadas en técnicas que almacenan acumulativamente los registros (bloques) de todas las transacciones realizadas con la criptomoneda. Dado que cada bloque contiene información sobre el bloque anterior, forman efectivamente una cadena con cada bloque adicional vinculado a los anteriores. En consecuencia, las transacciones de blockchain son irreversibles en el sentido de que, una vez que se registran, los datos en cualquier bloque no se pueden alterar retroactivamente sin alterar todos los bloques posteriores. Pero la diferencia más importante es que el valor de las criptomonedas se establece por mecanismos de oferta y demanda y, por ello, su valor está sujeto a una alta volatilidad.

La otra diferencia es que la criptomonedas no están centralizadas ni reguladas por algún ente que actúe como Banco Central, por lo cual es estéril cualquier intento de regulación por parte de las autoridades monetarias. Este aspecto, sumado a la alta volatilidad de su valor, representa un riesgo potencial de inestabilidad de todo el sistema bancario. Por otro lado, las criptomonedas se caracterizan por ser anónimas, lo cual facilita su uso para fines ilícitos como el narcotráfico y el terrorismo.

¿Cuál ha sido la respuesta de los Bancos Centrales ante esta amenaza? La respuesta ha sido crear sus propias criptomonedas. A las criptomonedas de los bancos centrales se les conoce como Monedas Digitales del Banco Central (CBDC por sus siglas en inglés). Estas monedas si bien utilizan la misma tecnología de las criptomonedas tradicionales (Bitcoin, Etherium, etc.) su emisión está centralizada en el Banco Central. De esta manera se tiene un medio de pago sin volatilidad, con el respaldo del Banco Central y con la seguridad dada por el uso de la tecnología Block-Chain y, al mismo tiempo, se mantiene el control del sistema bancario, al estar centralizada su emisión.

¿Qué ventajas trae el uso de los CBDC? Además de la seguridad de las transacciones, los CBDC facilitan la inclusión financiera al dar acceso a toda la población, sin necesidad de tener una cuenta bancaria. Este medio de pago seguro generaría mayor competencia entre las entidades financieras, lo que contribuiría a reducir las tasas de interés y los márgenes bancarios. Por otro lado se posibilitaría, por medio de los contratos inteligentes (smart contracts) la compra de bienes de alto valor, como inmuebles y automóviles, de una forma segura y automática (no se concreta la operación mientras que el smart contract no verifique la emisión de la hipoteca con registros públicos o la transferencia del título de propiedad), del mismo modo se simplificaría el cobro del IGV, al no ser necesaria la emisión de facturas, ya que no se completaría la operación de compraventa mientras no estén registrados el crédito y el débito asociado al IGV.

Varios países en Latinoamérica, incluyendo el Perú, están avanzados en el lanzamiento de sus monedas digitales de los bancos centrales. Se requiere adecuar la legislación y los reglamentos de las entidades intervinientes para hacer frente al avance tecnológico que amenaza la estabilidad del sistema financiero. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).