Linterna de Popa 397

Jorge Baca Campodónico

Junio de 2023

Aportes para una Reforma Tributaria: un nuevo IGV

Por un IGV moderno

El Impuesto General a las Ventas (IGV) es el impuesto más importante del país. En la mayoría de los 174 países que lo utilizan recibe el nombre de Impuesto al Valor Agregado (IVA). El único país desarrollado que no lo tiene son los EUA. Brasil que posee un IVA a nivel estadual y está modificando su constitución para implantar un IVA de base amplia, a nivel nacional.

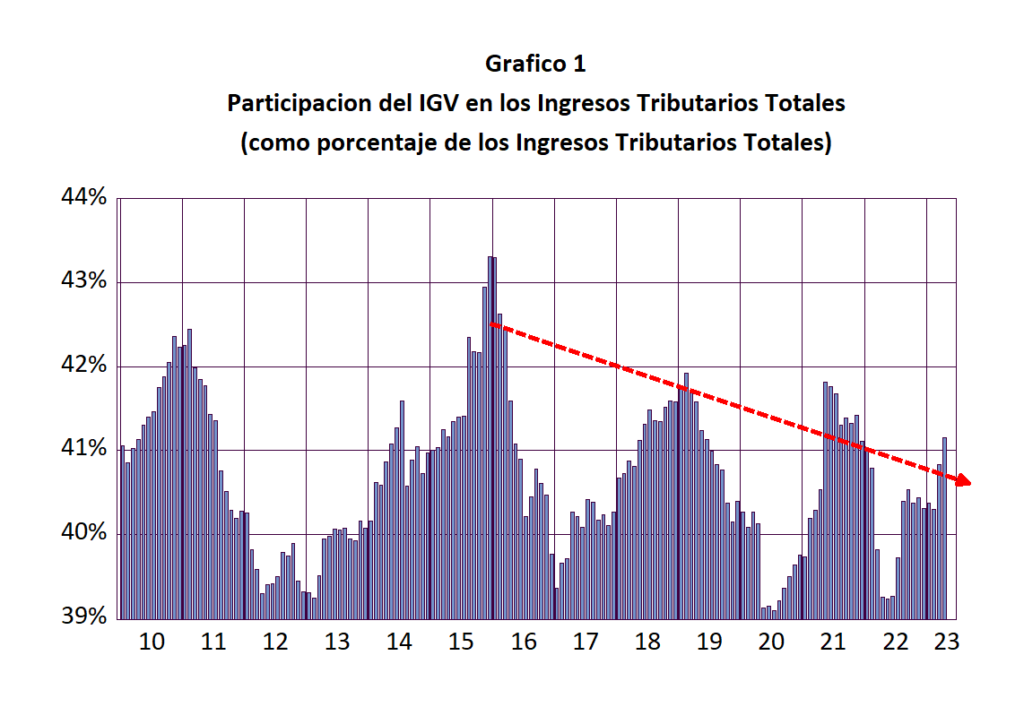

En el Perú, a pesar de los grandes esfuerzos que la SUNAT ha implementado, a nivel tecnológico como la factura electrónica, y a nivel reglamentario, deducciones y detracciones, el IGV viene perdiendo participación como porcentaje de los ingresos tributarios totales (ver Gráfico 1).

¿A que se debe esta pérdida de participación? Las principales causas son la creciente informalidad y el aumento de exoneraciones y subsidios otorgados por el gobierno.

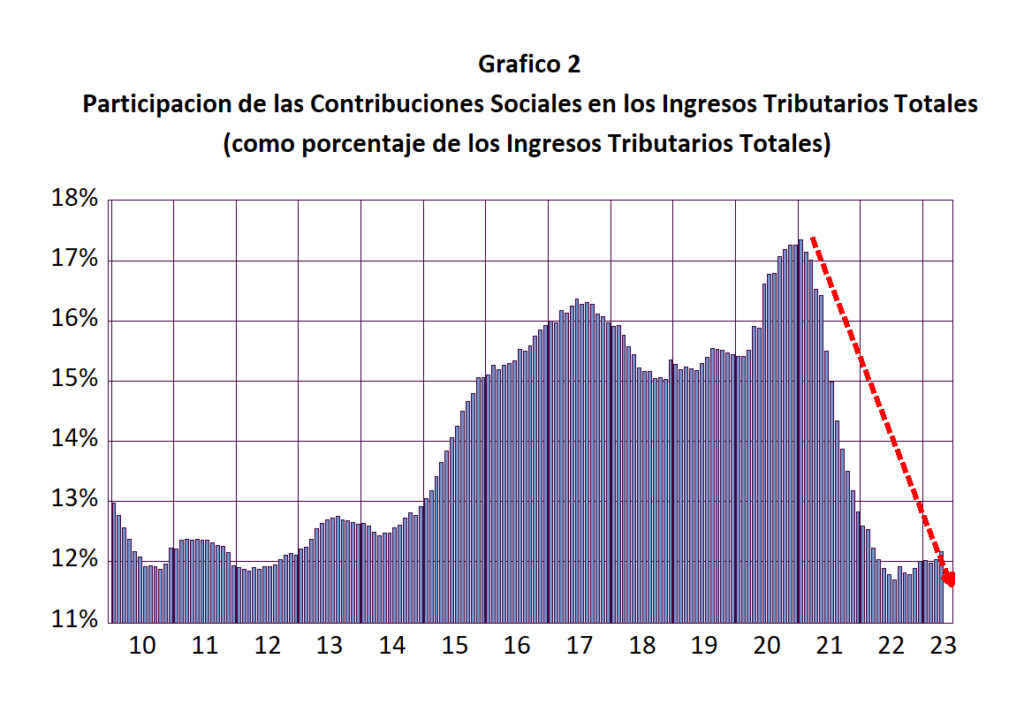

Un problema adicional es que esta pérdida de participación de nuestro principal impuesto viene acompañada de una pérdida de la participación de las contribuciones sociales (contribuciones a EsSalud y ONP). En el Gráfico 2 se presenta la evolución mensual de la participación de las contribuciones sociales en los ingresos tributarios totales para el periodo 2010 – abril 2023, expresados como porcentaje de los ingresos tributarios totales. Observamos que, como consecuencia de la pandemia, el aumento de los regímenes no contributivos de seguro de salud y el aumento de la informalidad laboral, las contribuciones a EsSalud y a la ONP se han desbarrancado. Algo similar viene ocurriendo con los aportes a las AFP que se han visto afectadas no solo por el incremento de la informalidad laboral sino, además. por los retiros del fondo provisional legislados por el Congreso y aprobados por el gobierno

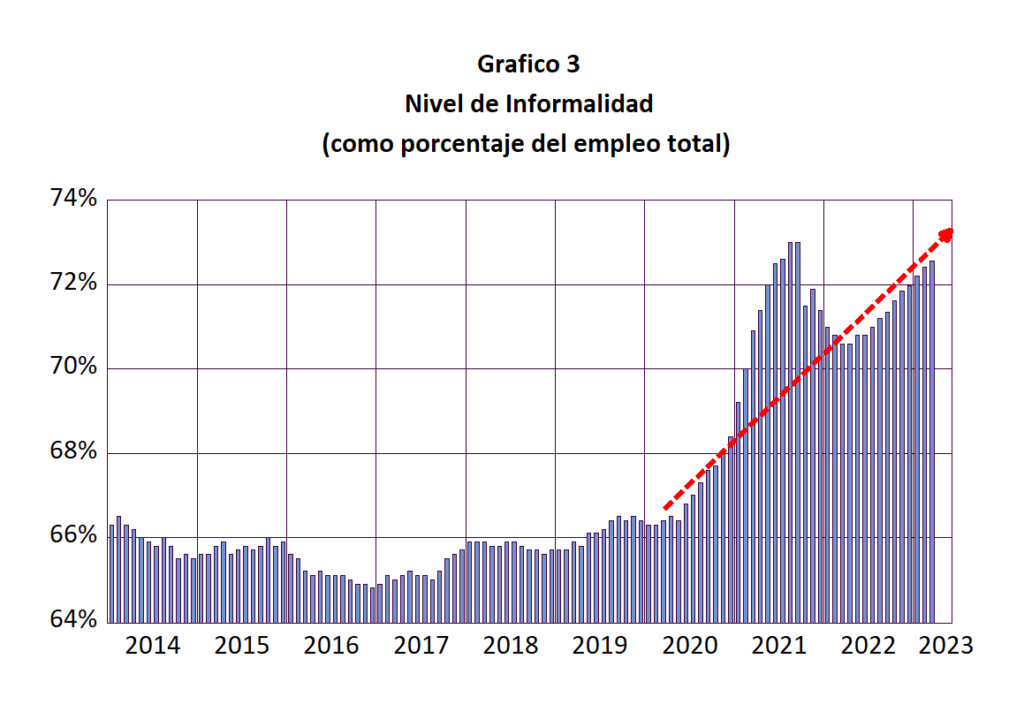

El Ejecutivo y el Congreso vienen estudiando una reforma del sistema previsional y del seguro de salud que permita solucionar el problema que actualmente se vive, cuyo evidente origen la elevada informalidad laboral.

En el Gráfico 3 se presenta la evolución de la informalidad medida como porcentaje del empleo total para el periodo 2014 – abril 2023. Observamos que con la pandemia los niveles de informalidad se han disparado. La recuperación económica post pandemia solo permitió un corto respiro; como se puede ver, desde mediados de 2022 a informalidad ha reiniciado su tendencia ascendente.

Muchos analistas han propuesto como solución a los problemas de la informalidad y la crisis del sistema previsional y de salud, que un porcentaje del IGV pagado se destine a cubrir los aportes pensionarios y de salud, con la justificación de que esto contribuiría a formalizar la economía, porque los contribuyentes exigirían la emisión de facturas para poder concretar sus aportes al sistema de pensiones y EsSalud.

El principal problema con este planteamiento es que se crearía un forado fiscal porque se estaría restando recursos de uso general, provenientes de un impuesto (en este caso el IGV), para destinarlos en forma individualizada al sistema pensionario o de salud. Otro problema es la constitucionalidad de la medida, porque los aportes al sistema pensionario y de salud son contribuciones y no impuestos. Adicionalmente, nadie puede garantizar que el incremento de recaudación originado por la mayor exigencia de facturas logre compensar el las mayores las contribuciones a las pensiones y a EsSalud.

¿Existe alguna solución alternativa a la propuesta de utilizar el IGV para financiar las pensiones y el seguro de salud? Si existe, utilizando la nueva tecnología del “blockchain” para el cobro de impuestos, que permitiría reducir la informalidad y los costos de recaudación, así como minimizar las posibilidades de fraude o evasión fiscal.

¿Qué se requiere para poder aplicar la tecnología del “blockchain”? El primer paso es tener una cobertura de la factura electrónica al 100%. Según la SUNAT actualmente se tiene una cobertura al 95%. El principal impedimento para llegar al 100% es tener una cobertura confiable de Internet al 100% del territorio nacional, lo cual es posible en el corto plazo.

El siguiente paso es lograr una inclusión financiera (población con acceso al sistema financiero) del 100% de la población. Actualmente el porcentaje de inclusión financiera es inferior al 65% de la población. Sin embargo esta brecha se podría cerrar rápidamente con la creación de una moneda digital del Banco Central. Esta moneda digital del Banco Central (CBDC por sus siglas en inglés) estaría expresada en soles y utilizaría la tecnología “blockchain” para tener un medio de pago a prueba defraude y 100% rastreable, es decir que no se podría falsificar o utilizar para fines ilícitos.

El BCRP, con asistencia técnica del FMI, ya tiene avanzada la implementación de su moneda digital y estaría en condiciones de reemplazar la moneda física progresivamente. Cada habitante tendría su cuenta corriente digital que utilizaría la moneda digital (criptomoneda) como medio de pago progresivamente hasta reemplazar el 100% de las transacciones financieras de compra y venta realizadas con la moneda tradicional.

Una vez establecido el CBDC como único medio de pago se dan las condiciones para implementar el nuevo IGV que no requeriría de facturas electrónicas y estaría libre de facturas falsas, gracias a que la nueva moneda utiliza la tecnología “blockchain”. Adicionalmente el nuevo IGV permitiría hacer las devoluciones del IGV en forma automática y libre de demoras o posibilidad de fraude o corrupción. Sera necesario adecuar la legislación para viabilizar el nuevo IGV.

Pero la gran ventaja del nuevo IGV sería permitir devoluciones no solo a las empresas exportadoras sino, también, a las personas naturales de bajos ingresos. Con la programación de un adecuado “protocolo”, la tecnología “blockchain” permitiría realizar devoluciones (cash-back) solo a las personas de bajos ingresos y para determinados bienes o servicios. Esta tecnología haría obsoleta la existencia de programas de transferencia monetarias como Juntos u otros programas asistenciales.

Las contribuciones previsionales y al seguro de salud podrían incorporarse fácilmente a estos protocolos facilitando su recaudación y eliminado su evasión o morosidad. Pruebas piloto del nuevo IGV ya se vienen realizando en Europa. Nuestras autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).