Linterna de Popa 396

Jorge Baca Campodónico

Mayo de 2023

Sistema Bancario y Tasas de Interés

¿Por qué el margen entre las tasas de interés activas y pasivas es tan elevado?

El sistema financiero está constituido por todas las instituciones dedicadas a la intermediación financiera o actividades auxiliares. Además de las instituciones del sistema bancario, el sistema financiero incluye a las financieras, las cajas rurales y municipales, las cooperativas de ahorro y crédito, las compañías de seguros, la Corporación Financiera de Desarrollo (COFIDE), el Fondo MiVivienda, las administradoras de fondos privados de pensiones y los fondos mutuos. El sistema bancario, por su parte, está integrado por el Banco Central de Reserva del Perú, el Banco de la Nación y las empresas bancarias.

El Perú es uno de los países de la región con menor nivel de inclusión financiera. Los altos niveles de pobreza e informalidad motivan que un gran porcentaje de la población prefiera el uso del efectivo (cash) antes que depositarlo en el sistema financiero.

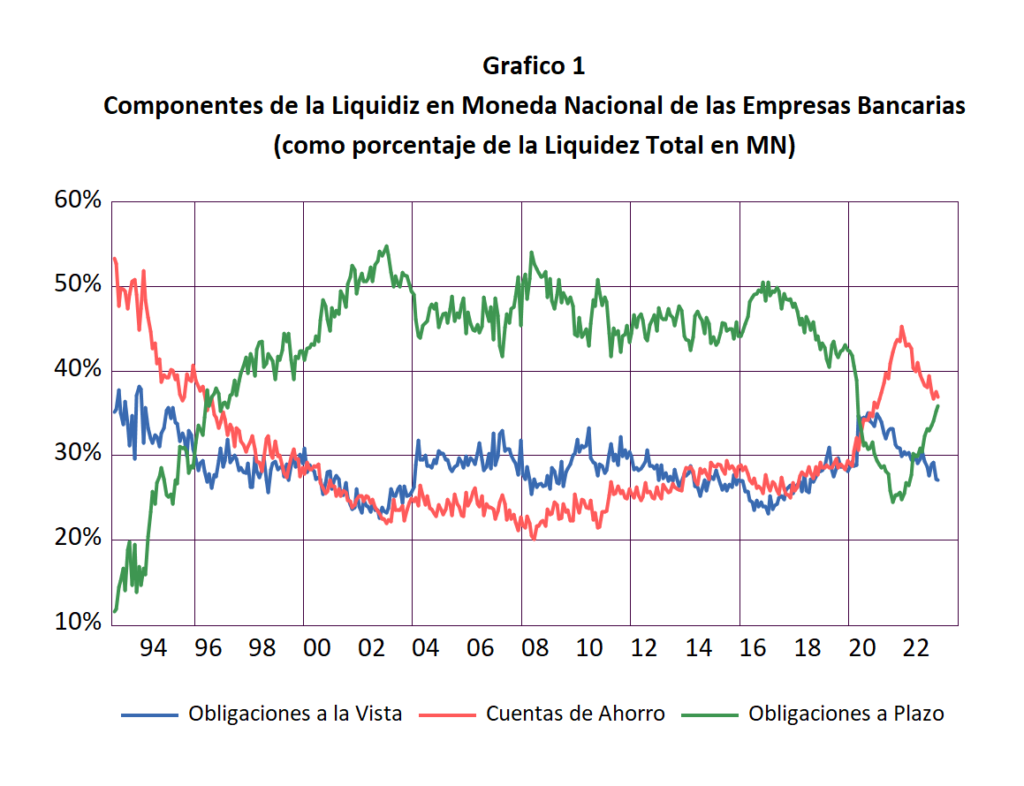

En el Gráfico 1 se presenta la evolución mensual de los componentes de la liquidez en moneda nacional de las empresas bancarias para el periodo 1993 – abril 2023, expresados como porcentaje de la liquidez total. Los componentes considerados son las obligaciones a la vista (efectivo y cuentas corrientes), las cuentas de ahorro (depósitos que ganan interés sin plazo fijo) y las obligaciones a plazo (depósitos a plazo fijo).

Observamos que desde mediados de los años 2000 hasta el 2019 los depósitos a plazo mantuvieron una participación superior al 40% mientras que las cuentas de ahorro cayeron de 55% en 1993 a menos de 30% y los depósitos a la vista tuvieron una participación cercana al 30%. Sin embargo, a partir de pandemia la participación de los depósitos a plazo se redujo del 40 a al 25% del total, mientras la participación de las cuentas de ahorro se elevó del 30 al 44% y la participación de las obligaciones a la vista, luego de una breve subida en los años 2020 y 2021, ha regresado a su nivel prepandemia del 30%.

Sin embargo, a partir de mediados de 2022 se observa una reversión de las tendencias observadas durante la pandemia que ha llevado a que las participaciones de los depósitos a la vista, a plazo y las cuentas de ahorro regresen a los niveles prepandemia. Durante la pandemia hubo una clara preferencia por la liquidez que se viene revirtiendo progresivamente.

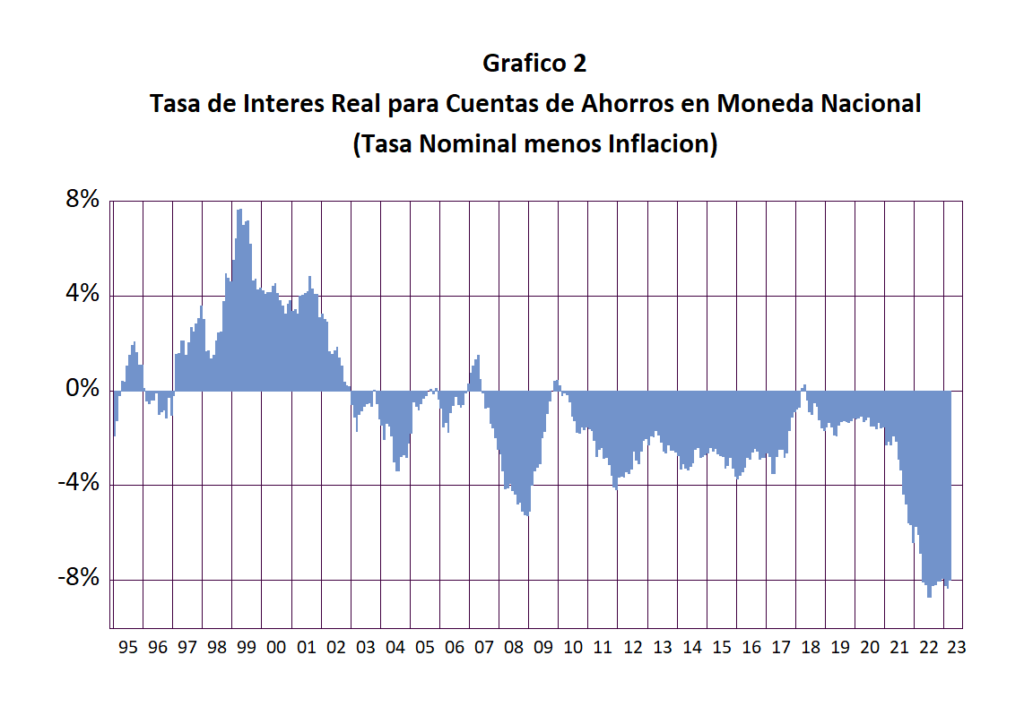

¿Por qué las cuentas de ahorro han perdido participación tanto en el periodo prepandemia como en los meses recientes? Una de las principales razones es el rendimiento real negativo (tasa de interés nominal menos inflación) ofrecido por las cuentas de ahorros. En el Gráfico 2 se presenta la evolución mensual para el periodo 1995 abril 2023 de la tasa de interés real pagada a las cuentas de ahorro en moneda nacional. Otro factor ha sido el aumento del diferencial entre los intereses pagados por ahorros y los pagados por depósitos a plazo.

Observamos que hasta el 2002, las cuentas de ahorro recibían una tasa de interés real positiva que incentivaba los depósitos en cuentas de ahorros. Sin embargo, a partir del 2003 el rendimiento real ha permanecido negativo con pocas excepciones.

Este rendimiento negativo es el que ha motivado que los depósitos en cuentas de ahorro emigren a otros tipos de activos, sean depósitos a plazo fijo, cajas de ahorro o a fondos mutuos. El problema es que en los dos últimos años el rendimiento negativo de la tasa de interés de las cuentas de ahorros se ha acentuado.

Los grandes perdedores de esta situación son los pequeños empresarios y la población de menos recursos que utilizan las cuentas de ahorro como principal fuente de protección de sus ingresos. El rendimiento real negativo de las cuentas de ahorro es una fuente de desincentivo a la inclusión financiera que en países como el nuestro necesita ser incentivada. Muchos países en el mundo, como el Brasil, tiene regímenes especiales para las cuentas de ahorros exentas de impuestos y con tasas de interés reguladas. Adicionalmente se podría vincular los depósitos de cuentas de ahorro al financiamiento de vivienda.

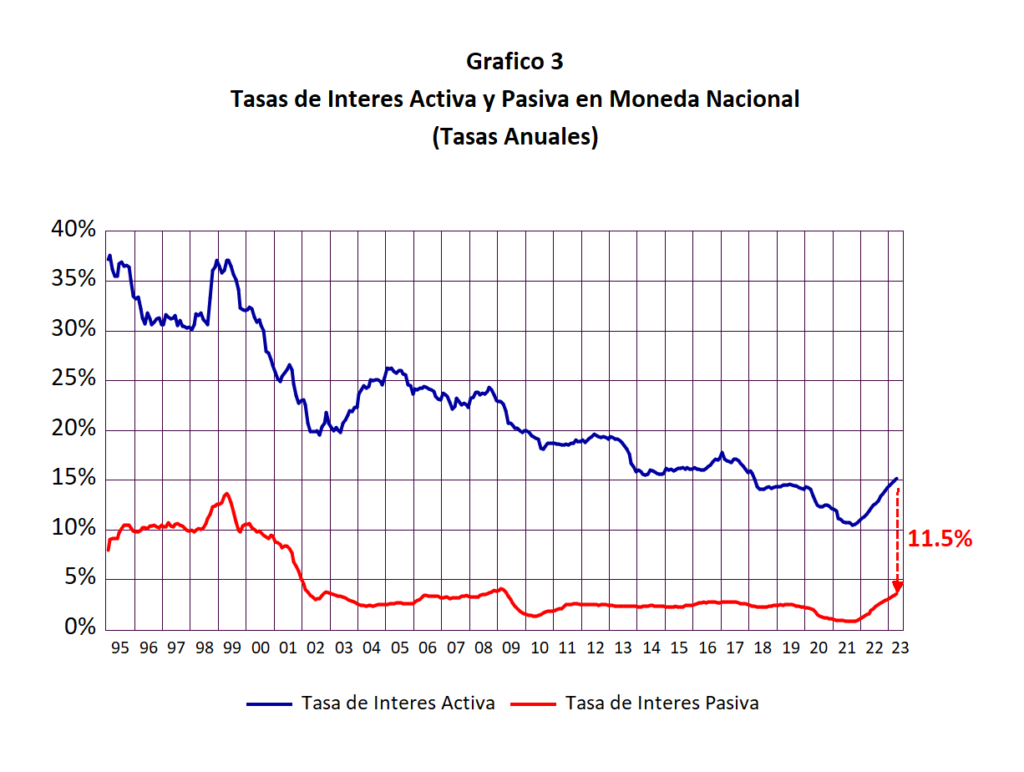

¿Por qué los rendimientos reales son negativos? El rendimiento real negativo de las tasas de interés está vinculado a la evolución de los márgenes de intermediación bancaria que se definen como la diferencia entre la tasa de interés activa (tasa cobrada a los préstamos bancarios) y la tasa pagada a los depositantes. En el Gráfico 3 se presenta la evolución mensual de las tasas de interés promedio activas y pasivas para el periodo 1995 – abril 2023; la diferencia entre ambas es el margen de intermediación bancaria. Observamos que este margen en abril de 2023 ha sido de 11.5%. Si bien el margen de intermediación ha venido reduciéndose a lo largo de los años, aun se mantiene entre los más altos de la región.

¿Por qué se mantiene alto el margen de intermediación bancaria? Dos razones explican el elevado margen. La primera es el bajo nivel de penetración (volumen) del sistema financiero. La liquidez total medida como porcentaje del PBI es uno de los más bajos de la región. Esta situación encarece el costo unitario de la intermediación financiera. La segunda razón es el grado de concentración del sistema financiero. En nuestro país pocos bancos concentran la intermediación financiera motivando una conducta oligopólica.

La solución para esta situación es fomentar la competencia a través de la entrada de nuevas instituciones financieras y propiciar la inclusión financiera de un mayor porcentaje de la población. La aparición de la banca digital y nuevas tecnologías financieras (Fintech) podría ayudar a mejorar esta situación, para lo cual se requiere acelerar la reglamentación de estas nuevas tecnologías por parte de la Superintendencia de Banca y Seguros (SBS). Sin embargo, durante el proceso de transición, se requiere resolver la falla de mercado mediante la regulación de las tasas de interés pagadas a las cuentas de ahorro a fin de viabilizar la inclusión financiera de millones de peruanos de escasos recursos. Nuestras autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).