Linterna de Popa 355

Jorge Baca Campodónico

Agosto de 2022

Expectativas y la Inflación

¿Por qué la inflación continúa alta?

Aparte de la situación política que es un desastre, la situación económica se puede resumir así: inflación elevada, crecimiento débil y continuos ajustes de la tasa de interés de referencia del BCRP. Es probable que todo esto persista para lo que resta del 2022, aunque en diversos grados y con descansos ocasionales. Eso significa que la recesión está llegando, y talvez antes de lo esperado.

El objetivo primordial del BCRP es garantizar la estabilidad de los precios, con la meta de mantener la inflación debajo del 3%. Su única arma es la política monetaria, es decir el control de la liquidez. Elevar la tasa de interés de referencia y regular los niveles de encaje exigidos a los bancos son las herramientas principales de que dispone el BCRP para encarecer el costo del crédito y así controlar la liquidez monetaria. El problema es que al encarecer el crédito se genera no solo una desaceleración de la economía, especialmente de las medianas y pequeñas empresas que son las primeras en verse afectadas, sino, además en un aumento de la morosidad que ya lo estamos experimentando.

Gran parte de los analistas que contribuyen a formar las expectativas de la inflación, basan su análisis en la evolución de los precios del petróleo. Su elevación ha sido una de las principales causas de la inflación mundial. Y por lo tanto concluyen que una reducción de estos precios hará que la inflación se reduzca en los próximos meses.

Este análisis se basa en una premisa falsa porque, si bien los precios del petróleo han venido cayendo en las últimas semanas, esto se ha debido, en parte, a que el gobierno norteamericano liberó millones de barriles de petróleo crudo de su reserva estratégica. Sin embargo, esa reserva no es ilimitada y en algún momento dejará de poder reemplazar la reducción de oferta causada por las sanciones impuestas a Rusia, que al parecer serán duraderas. Además, eventualmente necesitará reponerse la reserva de petróleo norteamericana. Lo cierto es que, mientras continue la guerra en Ucrania y la cadena de suministros continue interrumpida, los precios del petróleo y otros commodities continuarán altos. Esto lo estamos viendo reflejado en la inflación galopante en los países europeos, no vistas desde la segunda guerra mundial.

Esta situación nos trae de vuelta al dilema que confronta el BCRP. Acelerar el aumento mensual de la tasa de interés de referencia e inducir una recesión pronunciada, o interrumpir los aumentos mensuales de 0.5% para evitar una mayor desaceleración de la economía. El directorio del BCRP tendrá que tomar esta decisión en un contexto en que se sabe de antemano que la política fiscal del MEF es ampliamente expansiva como lo demuestra el reciente mensaje a la nación del 28 de julio del presidente Castillo.

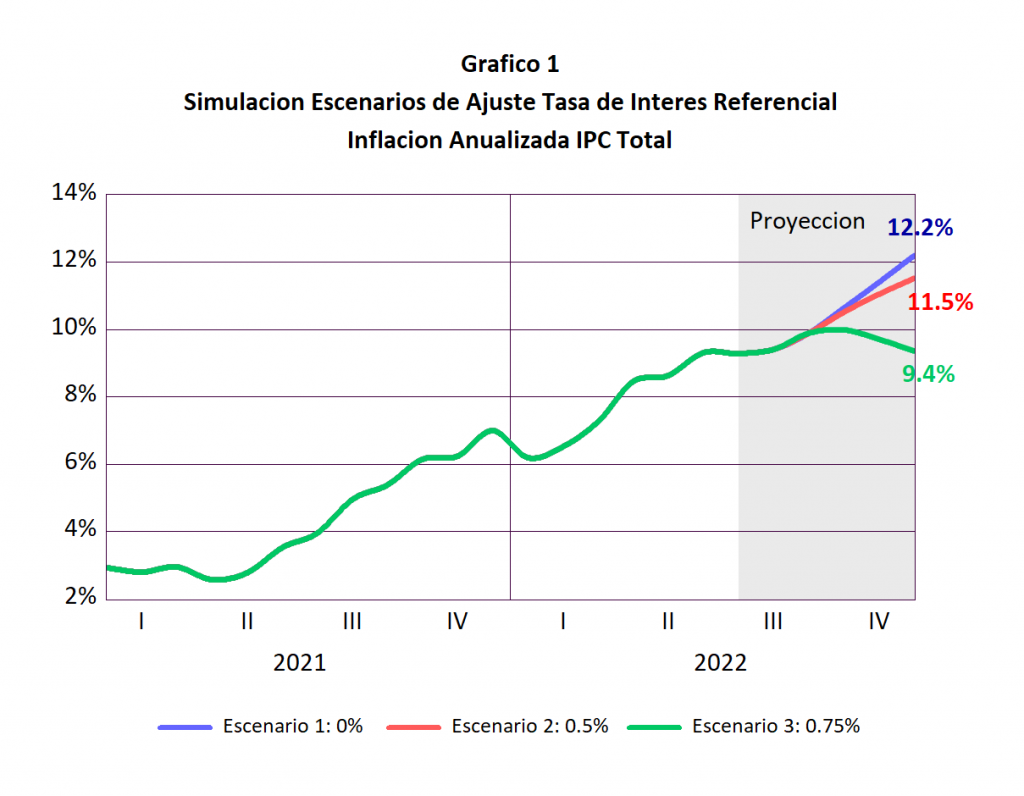

Hace tres meses, en una entrega de nuestra Linterna de Popa presentamos un modelo vectorial de auto regresión (VAR por sus siglas en inglés) de los componentes del IPC. El modelo incorpora los precios relativos de los 12 componentes del IPC, los precios del petróleo, el tipo de cambio y la tasa de interés de referencia del BCRP. Los resultados de la proyección del modelo han sido bastante precisos por lo que en esta entrega hemos actualizado dichas proyecciones para lo que resta del 2022.

El supuesto principal del modelo es que la variación de los precios de los 12 componentes tiende a alinearse (converger) con la variación del IPC total, tal como proyectamos hace tres meses y se ha venido observando. Adicionalmente hemos supuesto que el precio del petróleo se mantiene alrededor de 95 dólares por barril y el tipo de cambio a fin de año llega a 3.90 soles por dólar.

Hemos simulado tres escenarios para la tasa de interés referencia del BCRP: (i) la tasa se mantiene en los actuales niveles (6%); (ii) la tasa continúa incrementándose en 0.5 puntos porcentuales por mes hasta diciembre 2022; y (iii) se acelera el incremento de la tasa a 0.75 puntos porcentuales por mes.

Los resultados de los tres escenarios se muestran en el Gráfico 1. Observamos que dejar de aumentar la tasa referencial de interés a partir de agosto (escenario 1) sería contraproducente ya que la inflación experimentaría un rebrote a partir del mes de setiembre y llegar a 12.2% a fin de año. Continuar aumentando 0.5 puntos porcentuales (escenario 2) no impediría el rebrote inflacionario a partir de octubre, aunque en niveles inferiores al escenario 1. Si el BCRP aumentara su tasa en 0.75 puntos porcentuales (escenario 3) impediría el rebrote inflacionario y se iniciaría una lenta reducción de la inflación hacia fines del 2022.

Los resultados de la simulación nos indican que la actual política monetaria del BCRP es insuficiente para controlar la inflación en lo que resta del año. La grave distorsión de precios relativos, aunada a los errores de la política fiscal, insistiendo en el otorgamiento de bonos y subsidios, dificulta la labor del BCRP, aparte de incrementar peligrosamente el endeudamiento del Estado.

El peligro de incurrir en una espiral inflacionaria es grande si el tipo de cambio comienza a deslizarse exageradamente, como viene sucediendo en Chile y Colombia. Lo que es más grave aún es que, de no actuar decisivamente, el BCRP puede propiciar un período de alta inflación con recesión económica (estanflación). En un escenarios de caos político como el que vivimos, la estanflación seria la tormenta perfecta que nadie desea. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).