Linterna de Popa 354

Jorge Baca Campodónico

Julio de 2022

El Mensaje Presidencial y la Deuda Pública

Hacia donde nos conducen las medidas populistas del gobierno

Existe consenso entre los analistas económicos que el mensaje presidencial del 28 de Julio ha estado cargado de medias verdades y promesas demagógicas que apuntan a recuperar su menguada popularidad con miras a las elecciones regionales y municipales del mes de Octubre. Lo que no se nos dice es hacia donde nos conducen estas medidas si se concretasen en lo que resta del año y el 2023.

Para poder responder a esta interrogante es necesario tomar en cuenta el escenario internacional de interrupción de suministros, desaceleración económica, inflación galopante y volatilidad de las monedas. De hecho esta semana el FMI revisó hacia la baja sus perspectivas de crecimiento económico mundial para lo que resta de este año y el 2023, señalando que el crecimiento mundial se desacelerará de 6.1% en el 2021 a 3.2% en 2022 y 2.9% en 2023.

En Latinoamérica la situación será peor, las proyecciones del FMI apuntan a un magro crecimiento de 3.0% en el 2022 y de solo 2.0% en el 2023. Más aun, el FMI nos alerta de que la intensificación de la guerra en Ucrania podría significar la interrupción del suministro de gas a Europa, intensificando las presiones inflacionarias. En resumen, según el FMI el crecimiento económico mundial sería de solo 2.6% en 2022 y de 2.0% en el 2023.

Utilizando nuestro modelo de equilibrio general PREDICE, hemos proyectado la evolución de la economía peruana, asumiendo una reducción de 20% en el precio del cobre para lo que resta del 2022 y el 2023, con relación al precio actual y que los precios del petróleo se mantengan alrededor de los 90 dólares por barril. La caída de los precios del cobre tendrá un impacto directo sobre la recaudación tributaria y el valor de nuestras exportaciones, mientras que los elevados precios del petróleo mantendrán alto el valor de nuestras importaciones. El impacto de menores exportaciones y mayores importaciones se traducirá en un mayor deterioro de la balanza en cuenta corriente generando presiones sobre el tipo de cambio.

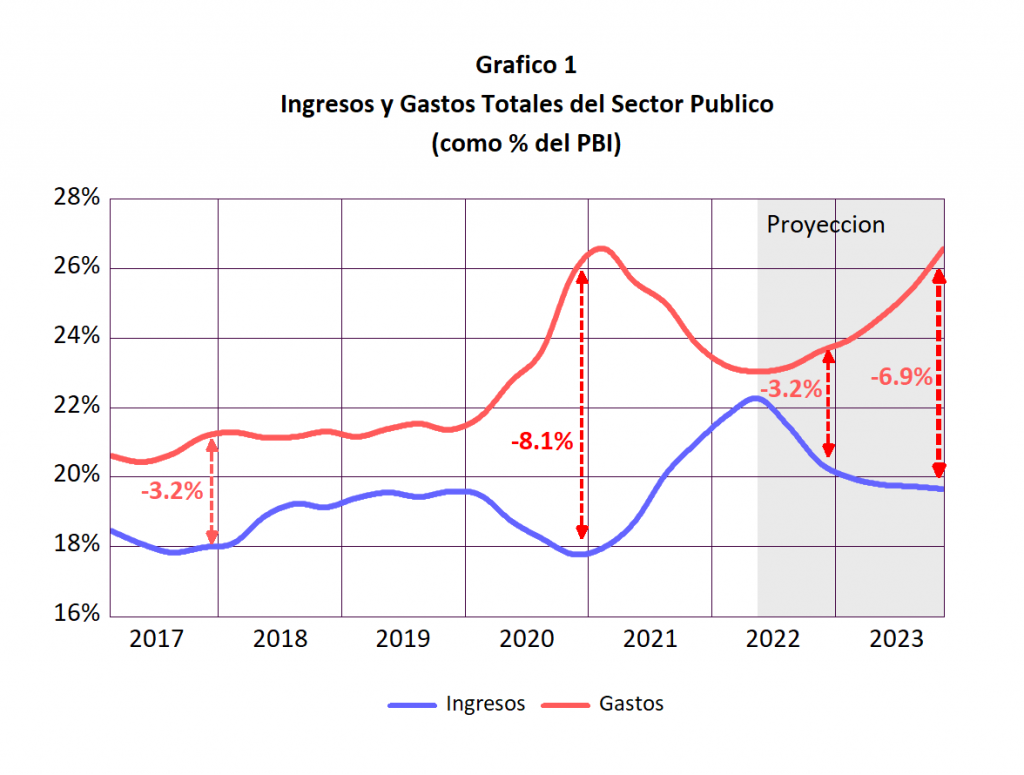

En el Gráfico 1 se presenta el resultado de la simulación trimestral con nuestro modelo PREDICE de los ingresos y gastos totales del sector público para lo que resta de este año y el 2023. Como es usual, hemos utilizado el monto acumulado de los últimos cuatro trimestres para evitar las estacionalidades, tanto de los ingresos como de los gastos. Esto es necesario debido a que los ingresos públicos se concentran en el primer trimestre (pago regularización impuesto a la renta) y los gastos en el último trimestre (cierre de fin de año del presupuesto). Para evitar las distorsiones causadas por el incremento de la inflación, los resultados se presentan en porcentajes del PBI.

Para la proyección de ingresos se ha tomado en cuenta la mencionada caída del precio del cobre, que incidirá en impuesto a la renta de las empresas mineras, así como la reducción del Impuesto Selectivo al Consumo (ISC) a los combustibles y del IGV a los alimentos. También se considera la proyectada reducción del IGV para el sector turismo y otras medidas tributarias contempladas por el gobierno para beneficiar a la pequeña empresa.

Por el lado del gasto hemos contemplado el potencial incremento asociado a las medidas anunciadas en el discurso presidencial como el aumento del sueldo mínimo, de la pensión mínima, el aumento a los programas Juntos, Pensión 65, Ollas Comunes, Contigo, Qali Warma, Yanapay, el Fondo Agro-Perú, el pase de trabajadores CAS a régimen general, el aumento a los maestros, el FAE turismo, y un largo etcétera. A lo anterior hay que adicionar las modificaciones presupuestales que se han venido aprobando para aumentar el gasto en el Presupuesto Inicial de Apertura (PIA) y los créditos otorgados a Petroperú para la puesta en marcha de la nueva refinería de Talara.

Observamos que los ingresos, que llegaron a representar el 22% del PBI en el primer trimestre de este año, empezarán a descender hasta llegar a niveles similares a los niveles prepandemia (20%). Por su parte, los gastos totales, que se venían reduciendo de los niveles récord alcanzados durante la pandemia, volverán a incrementarse, tanto por el aumento contemplado en el mensaje presidencial como por el aumento del servicio de la deuda (intereses).

El resultado económico, que se mide como la diferencia entre los ingresos y los gastos totales (incluyendo el gasto en capital e intereses), que en el primer trimestre de este año llegó a registrar un déficit de 1.1% iniciará un progresivo deterioro para llegar a un déficit de 3.2% al final de este año y de 6.9% del PBI en el 2023.

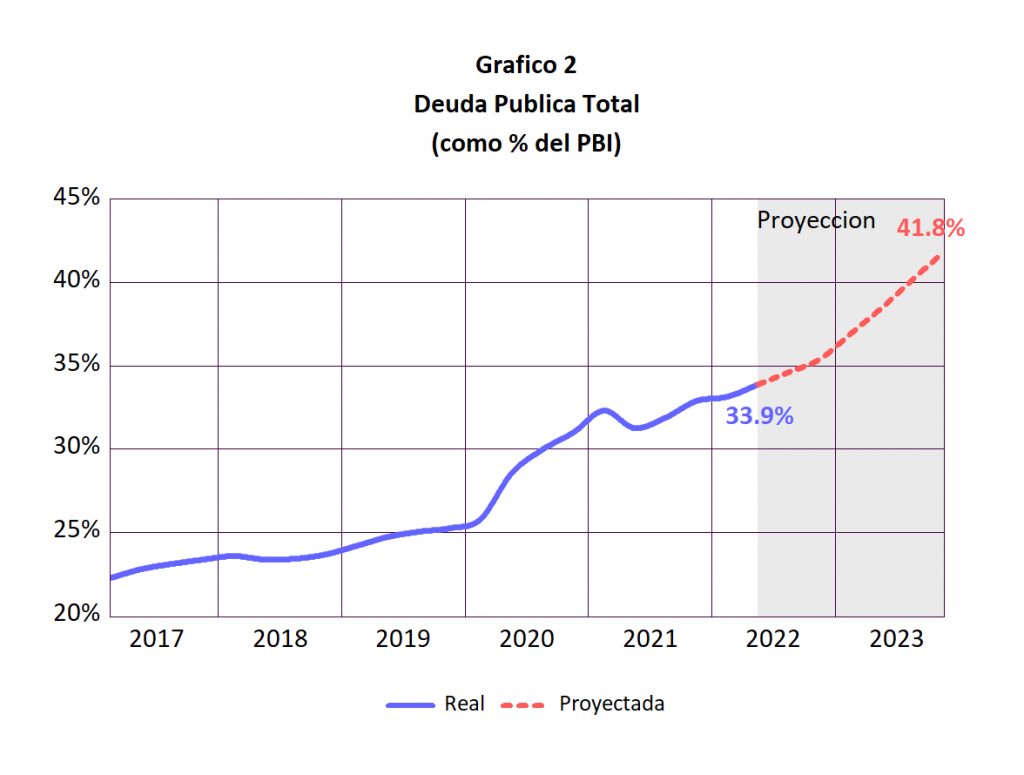

¿Cuál será el impacto de estos mayores déficits? Dado que ya no tenemos un holgado fondo de estabilización (el fondo llegó a tener apenas 4 millones dólares a fines de 2021 y se ha venido recuperando lentamente) los mayores déficits proyectados tendrán que ser financiados con aumento de la deuda pública. En el Grafico 2 se presenta la proyección de la deuda pública como porcentaje del PBI, basada en la evolución del déficit fiscal para lo que resta de 2022 y el 2023.

Observamos que la deuda pública pasaría de 33.9% del PBI registrado en el primer trimestre de este año a 36% a fines de este año y a 41.8% para fines del 2023. Esta evolución de la deuda violaría la reciente modificada ley de transparencia fiscal y se traduciría en una pérdida del grado de inversión por parte de las clasificadoras de riesgo soberano. La pérdida del grado de inversión elevaría el costo del servicio de la nueva deuda, tanto para el Sector Público como para el Sector Privado, paralizando la inversión y la posibilidad de generar nuevo empleo formal.

Nuestras autoridades no perciben que la solución a nuestros problemas pasa por aumentar la producción y la productividad. El aumento de la demanda vía aumento de los bonos y subsidios gubernamentales nunca será la solución. Los nefastos decretos que norman la tercerización del empleo y la sindicalización están orientados a impedir el aumento de la producción y a la generalización de la informalidad.

La política económica del gobierno va de contramano. Por un lado se aumenta la demanda vía bonos y subsidios y por otro se restringe la oferta poniendo trabas a la inversión, generación de empleo y aumento de la productividad. Estamos entrando al circulo vicioso de mas bonos y subsidios, mas déficit, mas deuda, más inflación, menos producción. Una repetición de los errores de los ochenta. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).

En la columna Linterna de Popa 351 (LP 351), escribio:

parrafo 1 “… A fines de mayo de este año la deuda pública superó los 82,900 millones de dólares americanos. ”

parrafo 3, “… la deuda pública al mes de mayo ya supera el 35% del PBI.”

Ambas expresiones se corroboraban con el Grafico 1 de la mencionada LP 351

Con ello, se deduce que el PBI en mayo 2022 fue de aproximadamente 236,857 millones de US$.

En su columna de hoy, parrafo 3 escribio “… En Latinoamérica la situación será peor, las proyecciones del FMI apuntan a un magro crecimiento de 3.0% en el 2022 y de solo 2.0% en el 2023. ”

Para simplificar eso seria 1.5% mas para el PBI hasta finales del 2022 y agregar otro 2% mas para finales del 2023, es decir:

PBI finales 2022: US $ 236,857 * 1.015 = US $ 240,409 millones

PBI finales 2023: US $ 240,409 * 1.02 = US $ 245,217 millones

Eso quiere decir: que la deuda publica total proyectada a finales del 2023 seria : US $ 245,217 millones * 41.8% = US $ 102,500 millones

es decir que el incremento de la deuda, con respecto a mayo del 2022 seria:

US $ 102,500 millones – US $ 82,900 millones = US $ 19,600 millones

Y para saber cuanto seria la deuda acumulada del gobierno del lapiz habria que sumarle a los US $ 19,600 millones, unos 10,900 millones,… ya que por aproximacion del Grafico 1 (LP 351) el lapiz asumio el gobierno cuando la deuda estaba en US $ 72,000 millones.