Linterna de Popa 330

Jorge Baca Campodónico

Enero de 2022

Quo Vadis Tipo de Cambio

¿Cambio de política en el Banco Central?

La política del Banco Central respecto al tipo de cambio siempre se ha caracterizado por dejar que la oferta y la demanda del mercado fije libremente su nivel, limitando su accionar a reducir la volatilidad del tipo de cambio. Es decir, evitar grandes oscilaciones, tanto al alza como a la baja, para disminuir la incertidumbre entre los agentes económicos respecto a la evolución del tipo de cambio. El BCRP siempre se ha ufanado de tener una de las monedas más estables (menos volátiles) no sólo de la región sino del mundo. Pero pareciera que esta política, que tan buenos resultados ha dado en el pasado, está cambiando. En esta entrega analizamos esta situación.

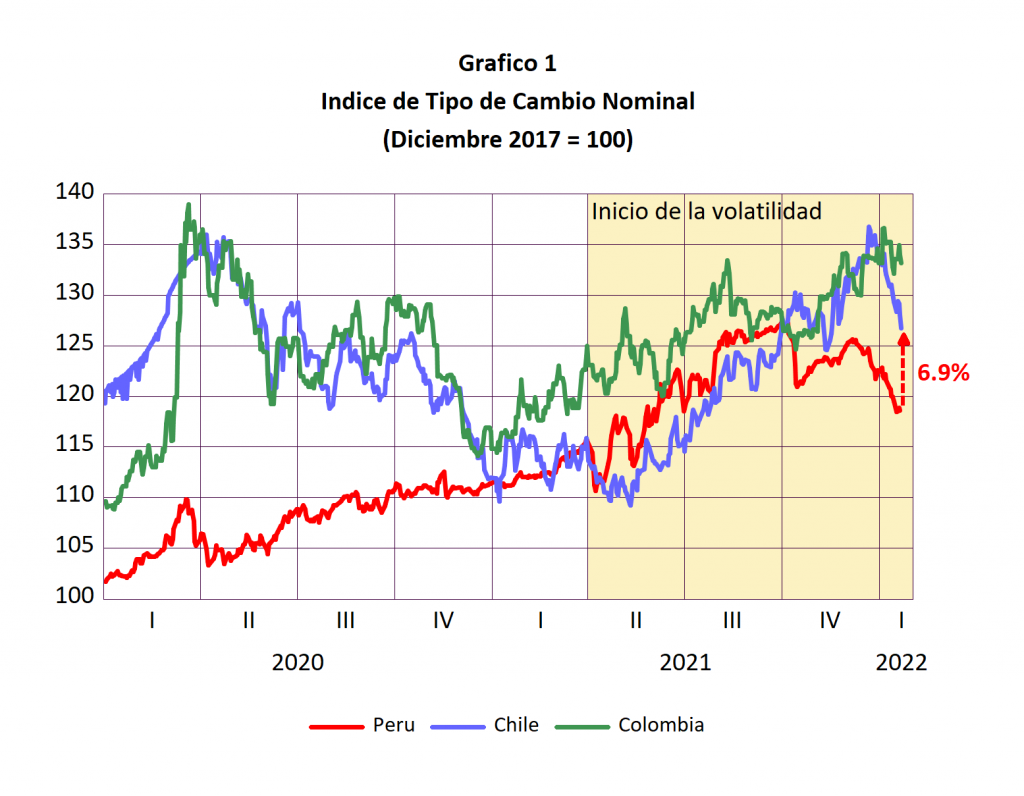

En el Gráfico 1, se presenta la evolución diaria de los índices de los tipos de cambio con el dólar americano en Chile, Colombia y Perú, para el periodo Ene-2020 – Ene-2022. Para hacerlos comparables se ha tomado como referencia el mes de diciembre de 2017 igual a 100. Observamos claramente un cambio en la volatilidad de la moneda peruana a partir del segundo trimestre del 2021. Aun durante el periodo más agudo de la pandemia (2020), la moneda peruana mantuvo una baja volatilidad en comparación a las de Colombia y Chile. Sin embargo, a partir de abril del 2021 se ha iniciado un periodo de inusitada volatilidad en la moneda peruana. Este incremento de la volatilidad se ha agudizado en el último trimestre del 2021 y en lo que va de este año. El comportamiento de la moneda peruana se ha apartado significativamente del comportamiento de las monedas de Chile y Colombia.

Como consecuencia se ha acumulado una brecha de la moneda peruana respecto a la chilena de 6.9% y de 12.3% respecto a la moneda colombiana. ¿Qué significan estas brechas? Que las exportaciones peruanas se han hecho menos competitivas que las de Colombia y Chile. El BCRP ya no se puede ufanar de tener la moneda menos volátil de la región.

¿Por qué se esta dando esta situación? La incertidumbre creada por el proceso electoral y la toma del poder por el régimen de Castillo es una de las causas pero no la única. En todo caso si fuera esta la única causa el tipo de cambio debería estar por encima de los tipos de cambio de Chile y Colombia. Existen otras tres causas que impactan el tipo de cambio: i) la inflación; ii) las tasas de interés; y iii) la intervención del BCRP.

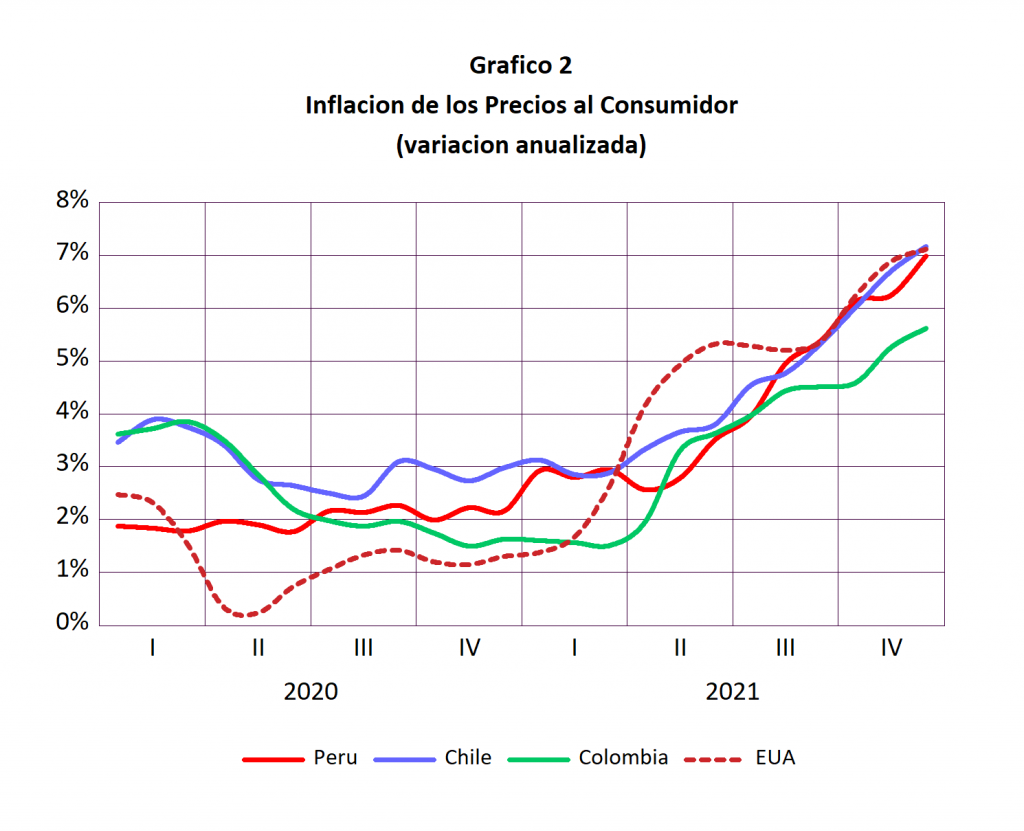

En el Gráfico 2, se presenta la evolución de la inflación anualizada para los países analizados al que le hemos sumado a modo de comparación la inflación de los EUA. Observamos que los niveles de inflación de Chile y Perú son similares a los niveles de los EUA y ya están alrededor del 7% anual y muestran una clara tendencia ascendente que difícilmente pueda ser interpretada como un fenómeno temporal. Colombia también registra una inflación creciente aunque a un nivel inferior a la de los otros países analizados.

Los niveles similares de inflación difícilmente pueden ser utilizados como una explicación de la depreciación de las monedas ni de las brechas en los tipos de cambio de los países analizados. Lo que si es relevante es analizar la reacción de cada banco central ante la elevación de la inflación que se viene dando a nivel mundial. Normalmente uno esperaría que los bancos centrales eleven sus tasas de interés de referencia para controlar la inflación. Esto lo viene haciendo la mayoría de los bancos centrales del mundo excepto el banco central americano.

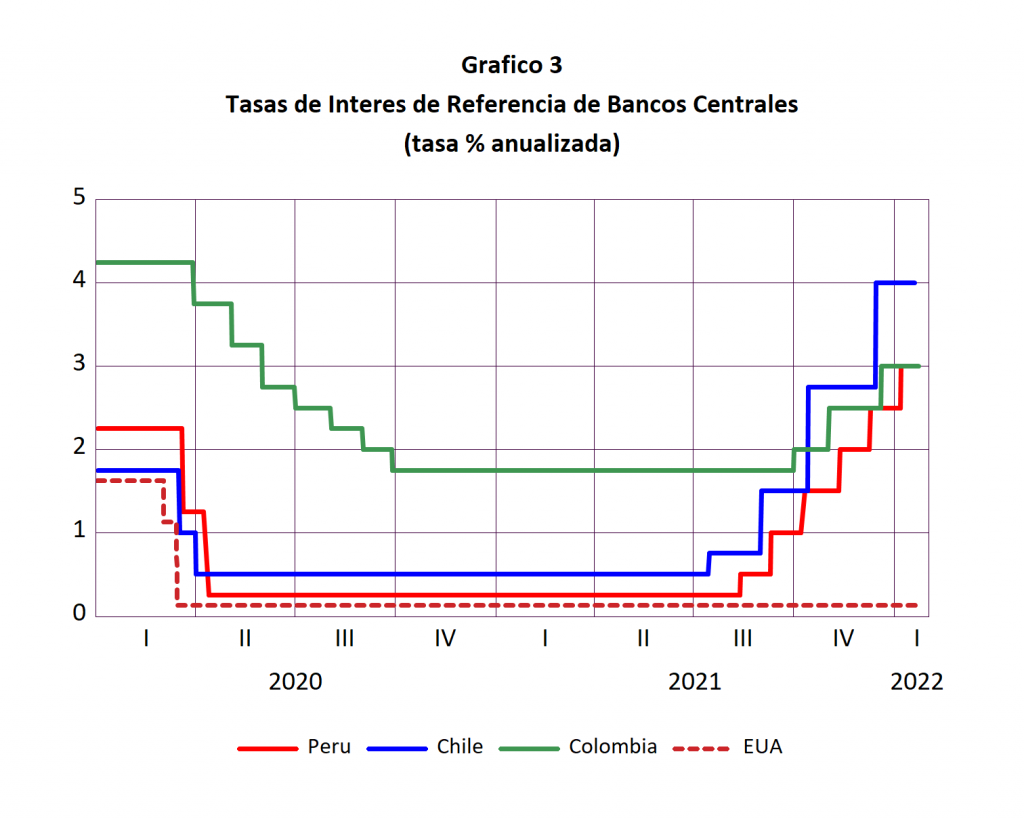

En el Gráfico 3 se presenta la evolución de las tasas de interés de referencia de los bancos centrales de los países analizados. Observamos que como consecuencia de la pandemia todos los bancos centrales redujeron sus tasas de interés. El banco central americano fue el más agresivo reduciéndola prácticamente a cero. Perú y Chile también lo hicieron y Colombia en menor medida. Las bajas tasas de inflación registradas en 2020 permitieron que esta reducción se mantuviera durante todo el 2020 y el primer semestre del 2021.

Sin embargo el surgimiento de la inflación en el segundo trimestre de 2021 viene obligando a los bancos centrales a elevar sus tasas de interés. Chile, que fue el primero en bajarlas cuando se inició la pandemia, también ha sido el primero en elevarlas. Perú ha seguido los pasos de Chile, aunque con cierta demora. Colombia, con menor inflación, ha realizado ajustes de menor envergadura. Lo que llama la atención es el comportamiento del banco central americano que fue el primero en reducirlas al inicio de la pandemia, pero que hasta la fecha no las ha aumentado a pesar de registrar una inflación creciente.

La brecha entre las tasas de interés de referencia de Perú, Chile y Colombia y la tasa del banco central americano tiene un impacto directo sobre el tipo de cambio de estos países. Una parte de la reciente apreciación de las monedas, especialmente las de Chile y Perú, se debe a la creciente brecha en las tasas de interés de estos países y el banco central americano (FED). Una elevación de las tasas de interés de este último revertiría esta situación. Y los analistas estiman que el FED elevará sus tasas hasta en cuatro oportunidades en lo que resta este año.

Respecto a la intervención del BCRP en el mercado cambiario, la enorme disponibilidad de reservas internacionales hace que, en teoría, en el corto plazo el BCRP pueda fijar a su antojo el tipo de cambio. En los últimos 20 años, esta intervención ha sido utilizada sólo para reducir su volatilidad. Sin embargo, a partir del segundo trimestre de 2021 el BCR ha mostrado mayor disposición para intervenir para frenar el aumento del precio del dólar que para frenar su disminución. Esto ha ido acompañado por declaraciones del presidente del BCR en el sentido de que, en su opinión, el precio del dólar en el Perú debería estar en 3.70 soles. Vemos, entonces, que la fuerte intervención del BCR durante el presente año no solo ha buscado reducir la volatilidad, sino más bien acercar el precio del dólar al nivel “ideal” que el BCR considera correcto.

El comportamiento anómalo del tipo de cambio peruano respecto a otras monedas de la región, aun descontando todos los factores antes mencionados, abre el interrogante si el BCRP esta cambiando su política. Si se está utilizando este cambio de política para combatir la inflación, el BCRP esta en el camino errado, porque se está perjudicando la competitividad de fabricantes que enfrentan a productos importados, así como la de los exportadores no tradicionales, lo que redundará en mayores pérdidas de empleo. El BCRP debería volver a su política tradicional de intervenir en el mercado cambiario, exclusivamente para reducir su volatilidad. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).