Linterna de Popa 298

Jorge Baca Campodónico

Junio de 2021

El Tipo de Cambio y la Pobreza

¿Cómo el tipo de cambio perjudica a los pobres?

Este domingo el electorado acude a las urnas para decidir si opta por el camino de la izquierda radical o por la democracia con libertad. Existe un abismo entre lo que promete en sus discursos el candidato Castillo y lo que sus cambiantes voceros del área económica desesperadamente transmiten en los medios para no perder votos. Sin embargo, si bien este doble discurso en sus planteamientos económicos les puede haber ayudado a no perder votos entre los incautos, ha tenido un efecto perverso en el tipo de cambio. A pesar de la fuerte intervención del BCRP el tipo de cambio ha continuado su marcha ascendente llegando a cotizarse esta semana en S/. 3.89 por US$ dólar.

Los voceros de la izquierda tienden a menospreciar la subida del dólar aduciendo que no afecta a la población más desfavorecida y que, gracias al alto nivel de reservas internacionales, el BCRP se encargará de restablecerlo a sus niveles previos al proceso electoral, una vez que la izquierda radical llegue al poder. Craso error y veamos por qué.

Utilizando el modelo de equilibrio general de PREDICE podemos analizar el impacto que tendría el tipo de cambio en las propuestas económicas que figuran en ambos planes de gobierno. Debemos remarcar que el modelo PREDICE no sólo simula la evolución de los principales agregados económicos sino también la evolución de la pobreza y la informalidad. Con fines de comparación se han tomado como “Escenario Base” las proyecciones realizadas por el FMI en el mes de marzo con ocasión de las consultas bajo el Articulo IV.

Los supuestos que se han utilizado para la simulación del modelo son: (a) nivel del tipo de cambio; (b) el nivel de inversión pública; (c) el nivel de inversión privada; (d) reforma tributaria y de la SUNAT; (e) la independencia del BCR; (f) el aumento del gasto público corriente; y (g) los gastos en Educación, Salud, vivienda, agua y desagüe.

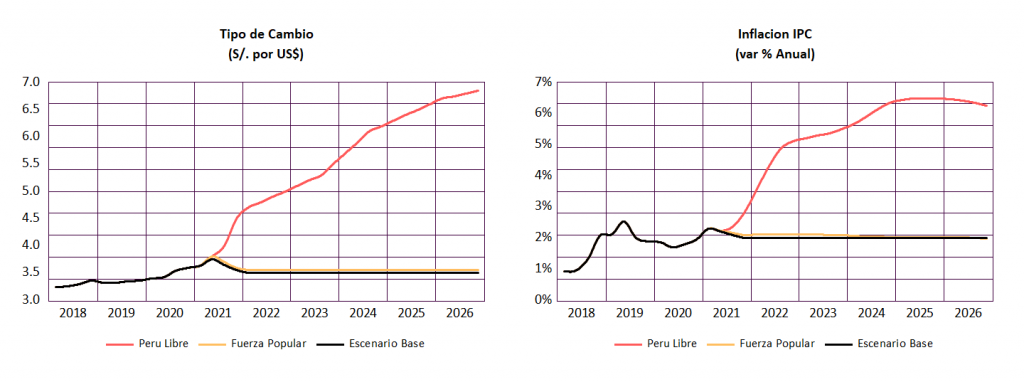

Para la evaluación de los planes de gobierno (PdG) se presentan gráficos con las cifras trimestrales del periodo 2021 – 2026 del Escenario Base y las estimaciones para cada plan de gobierno, de los siguientes indicadores: (i) tipo de cambio; (ii) Inflación; (iii) Crecimiento del PBI real; (iv) subempleo (informalidad); (v) deuda pública como porcentaje del PBI; y (vi) pobreza.

La evolución del tipo de cambio es el supuesto clave de nuestra simulación. Bajo un eventual gobierno de Perú Libre (PL), asumimos que el tipo de cambio aceleraría su tendencia alcista de los últimos meses y llegaría a 4.5 soles a fines de este año mientras que en un gobierno de Fuerza Popular (FP) el tipo de cambio se recuperaría a sus niveles previos al proceso electoral. Durante el periodo 2022 – 2023, las nuevas autoridades del Banco Central designadas por PL, utilizando las reservas internacionales, desacelerarán el ritmo devaluatorio llegando a 5.5 soles por US$ a fines de 2023. A partir del 2024 asumimos que el ritmo devaluatorio acompañaría a la inflación llegando a 6.7 soles por US$ a fines del 2026. En el caso de un gobierno de FP el tipo de cambio se mantendría estable en línea con las proyecciones del FMI (ver Gráfico Tipo de Cambio). Los supuestos sobre el tipo de cambio asumen un gobierno de Perú Libre moderado de acuerdo con los recientes cambios anunciados a su PdG primigenio. En un escenario de un gobierno radical de Perú Libre la evolución del tipo de cambio sería explosiva.

La principal consecuencia de la evolución del tipo de cambio será su impacto en la inflación. Ya la estamos viviendo. En el mes de mayo el índice de precios al Por Mayor de productos importados experimentó un incremento de 9.93% comparado con el mismo mes de año anterior, que incidirá en los precios al consumidor en los próximos meses. De acuerdo con el modelo PREDICE, la inflación podría llegar a 5% a mediados del 2022, de cumplirse los supuestos sobre la evolución del tipo de cambio y se estabilizaría alrededor de 6% anual hacia fines del 2026. En el caso de un gobierno de FP, la inflación se estabilizaría alrededor de un 2% anual, en línea con las proyecciones del FMI (ver Gráfico Inflación IPC).

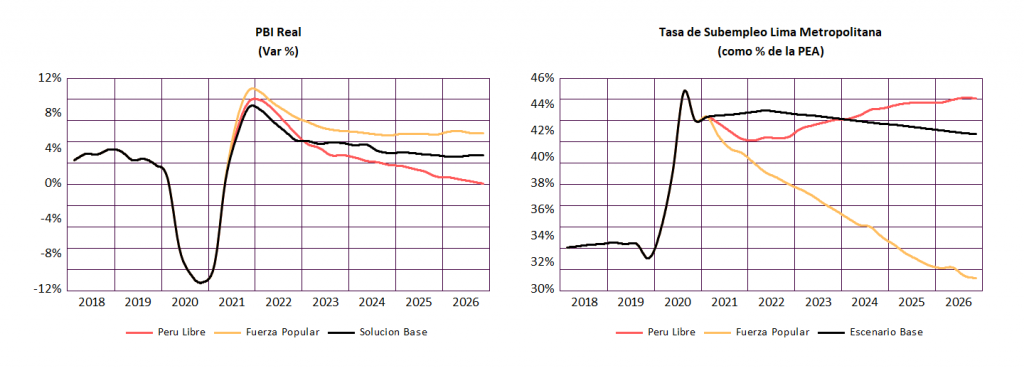

Para el caso del PBI, el nuevo PdG de PL, a través de la entrega de Bonos Universales y política fiscal expansiva generará un incremento inicial de la demanda que permitirá crecer a tasas superiores a las tasas de la línea base. Sin embargo, la política intervencionista del estado necesaria para contener la inflación y la elevación del tipo de cambio, juntamente con las propuestas de una nueva constitución, retraerán la inversión privada lo que motivará una desaceleración acentuada de las tasas de crecimiento por debajo de la línea base proyectándose un crecimiento nulo a fines de 2026.

Por su parte el PdG de FP garantiza no solo una rápida recuperación en los primeros años sino que permite una convergencia a una tasa de crecimiento anual de alrededor del 6%. La rápida creación de puestos de trabajo productivo y la inclusión financiera en las zonas altoandinas y urbano marginales permiten un incremento de la productividad de las zonas ubicadas en la “trampa de la pobreza” y permiten la formalización y dinamización del resto de la economía garantizando un crecimiento sostenido en el mediano plazo (ver Gráfico PBI Real).

En el caso del subempleo y la informalidad, mientras que PL apuesta solamente por la entrega de bonos y subsidios para reactivar la economía y de modo indirecto reducir la informalidad, FP propone, además, la inclusión financiera y el aumento de productividad mediante programas de crédito en los ámbitos rural y urbano marginal y la eliminación de tasas y pago de licencias como medio de promoción de la formalización. La propuesta de FP es la única que tiene resultados en el corto y mediano plazo y como consecuencia es la que tiene mayor éxito en la reducción del subempleo y la informalidad (ver Gráfico Tasa de Subempleo).

La evolución de la deuda pública (como % del PBI) y los niveles de pobreza muestran una vez más el impacto de las diferentes estrategias seguidas por los PdG de PL y FP. En el caso de PL, el uso desmedido de bonos y subsidios y la ausencia de inversión privada que posibilite el crecimiento del PBI hará que la deuda se incremente a niveles superiores al 50% con lo que se perdería el grado de inversión y limitaría la inversión privada. Por el contrario el PdG de FP, después de un incremento inicial moderado necesario para financiar la reactivación y mitigación de la pobreza, iniciaría una convergencia de la deuda como % del PBI alrededor del escenario base sustentada en una política fiscal sana y un mayor crecimiento del PBI.

La evolución de la pobreza obedece al impacto que tienen el crecimiento del PBI y la inflación en su evolución. En el caso de PL se da una reducción inicial de la pobreza que se revierte en el mediano plazo, como consecuencia de que no se genera un crecimiento sustentado del PBI y por el aumento de la inflación. La inflación es el peor impuesto a los pobres. En el primer año el PdG de FP logra reducir la pobreza tanto como PL, pero el ritmo de reducción continúa en forma sostenida, como consecuencia del crecimiento sustentado del PBI, el control de la inflación y el gran salto de productividad inicial de los sectores más vulnerables.

Las simulaciones del modelo arrojan un claro veredicto respecto al impacto de las medidas propuestas por cada plan de gobierno en el bienestar global de la sociedad. Resta saber si el electorado tomará en cuenta el mensaje que arrojan las simulaciones del modelo PREDICE o se dejará llevar por el mensaje populista de los partidos políticos que buscan maximizar el impacto sobre las necesidades inmediatas de la población sin tomar en cuenta las restricciones económicas que la realidad del país impone y sus consecuencias en el mediano plazo. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).