Linterna de Popa 297

Jorge Baca Campodónico

Mayo de 2021

Formalización e Inclusión Financiera

La Inclusión Financiera eleva la productividad y reduce la informalidad

Condeno el execrable ataque terrorista que ha costado la vida de 16 peruanos incluyendo menores de edad cometido por grupos afines a Sendero Luminoso, al narcotráfico y con conexiones a Perú Libre. Las elecciones del 6 de junio deben servir para condenar a estos grupos que intentan el resurgimiento de la insania de los ochenta.

Abundan las evidencias a nivel mundial que la inclusión financiera adecuada tiene beneficios sustanciales para la población, especialmente para los más pobres. El mayor acceso a medios de pago, cuentas de ahorro, préstamos y seguros de crédito contribuyen al crecimiento inclusivo y al desarrollo económico. La masificación del acceso a la internet y a teléfonos celulares viene contribuyendo a potenciar y acelerar la inclusión financiera de los sectores menos favorecidos de la población.

La inclusión financiera permite que personas de cualquier nivel socio económico puedan utilizar eficazmente una gama de servicios financieros a costos accesibles y en igualdad de oportunidad. La inclusión financiera facilita el acceso al crédito de instituciones financieras formales, permitiendo a los ciudadanos invertir en oportunidades educativas y de negocios y hacer uso de productos de seguros para manejar mejor sus riesgos.

La inclusión financiera contribuye a reducir la pobreza y la desigualdad, permitiendo a las personas pobres, que, por su baja productividad, no tienen capacidad de ahorrar, contar con recursos que le permitan invertir para elevar su productividad y así poder salir de la trampa de la pobreza e iniciar un círculo virtuoso de generación de riqueza y crecimiento.

Los peruanos de todos los niveles socio económicos requieren de diferentes servicios financieros. Sin embargo, los que tienen un bajo nivel de ingresos dependen de intermediarios informales, pagando un altísimo costo, que no les permite ahorrar y romper la trampa de la pobreza. El acceso a servicios financieros formales permite a las personas que en la actualidad no tienen acceso o lo hacen fuera del sistema, hacer transacciones financieras de manera más eficiente y segura.

La inclusión financiera debe también proporcionar maneras de mitigar eventuales pérdidas de ingresos por diferentes motivos como desastres naturales, malas cosechas, la pérdida de empleo o el fallecimiento del sostén de la familia. La inclusión financiera a través de los seguros asociativos catastróficos puede impedir que las personas que sufren estas situaciones caigan nuevamente en la trampa de la pobreza. Esto es especialmente relevante para los hogares más pobres.

¿Cuan avanzado es el nivel de Inclusión Financiera en el Perú? Existen diversos indicadores para medir la inclusión financiera de un país. Los más comunes son el número de cuentas bancarias, el número de agencias bancarias, el número de cajeros automáticos, la cantidad de préstamos otorgados y el número de tarjetas de crédito por cada 1,000 personas adultas. La Superintendencia de Banca y Seguros (SBS) reporta semestralmente los avances en inclusión financiera. El Perú ha logrado avances en muchos indicadores, pero subsisten diferencias significativas entre regiones o niveles socio económicos, en el acceso a los servicios financieros, tanto en volumen como en costo, .

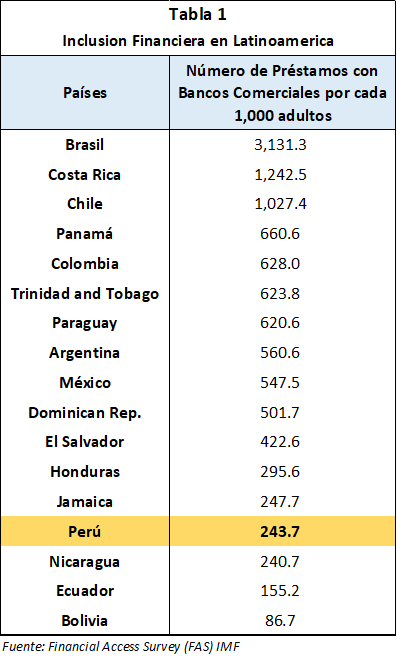

¿Cómo nos comparamos con el resto de Latinoamérica? Usando como fuente el Financial Access Survey (FAS) del FMI de 2019, el número de préstamos otorgados por los bancos comerciales por cada 1,000 adultos (ver Tabla 1) en el Perú es uno de los más bajos de Latinoamérica y el Caribe. Solo superamos a Ecuador, Bolivia y Nicaragua (no se ha considerado Venezuela por falta de datos).

Este bajo nivel de inclusión financiera se ha puesto de manifiesto con motivo del programa Reactiva que solo ha llegado al sector formal de la economía. Las microempresas y el sector de emprendedores informales no han tenido acceso a este programa y, como consecuencia, han sido los sectores más afectados económicamente por la pandemia. Muchos de ellos han vuelto a caer en la trampa de la pobreza y requerirán de atención especial para incluirlos financieramente nuevamente.

La crisis económica desatada por el mal manejo de la pandemia ha desnudado los principales problemas de nuestra economía que son el desempleo y la informalidad. Se requiere urgente la creación de empleo productivo y formal. Los niveles de informalidad laboral son inaceptables e inviabilizan la economía. No podemos hablar de una solución permanente al sistema de previsión social y de salud sin antes reducir la informalidad a niveles inferiores al 30%. De igual manera no podemos pensar, por ejemplo, en un seguro de desempleo.

Sabemos que la informalidad está asociada a los bajos niveles de productividad. Existen otros factores que inciden en la informalidad pero la baja productividad es el principal factor. La inclusión financiera es el camino más rápido para aumentar la productividad de los sectores menos favorecidos de la población. Y es un camino que se hace dentro de los cánones de la economía social de mercado ya que esta orientada a generar más riqueza para los sectores mas pobres de la población. El aumento de la productividad asociado a la incorporación al sistema financiero formal de millones de peruanos de bajos recursos traerá consigo una reducción significativa de la informalidad. La utilización de la tecnología digital hará que este proceso se pueda realizar en el corto plazo.

Para impulsar este proceso el Plan de Gobierno de FP contempla, además de perfeccionar el actual programa Reactiva, la creación de nuevos programas de crédito con la modalidad de Reactiva para personas naturales (Contigo Perú) y para microempresas (Volver a Empezar), es decir programas de inclusión financiera dirigidos a los sectores más desfavorecidos de la población y donde se concentra la informalidad y la baja productividad. Estos programas posibilitan el acceso a préstamos blandos y de largo plazo para aumentar la productividad de los beneficiados.

En el ámbito rural los préstamos Contigo Perú fortalecerán los programas de construcción de reservorios, canales, riego por goteo, semillas mejoradas, forestación, siembra y cosecha de agua permitirán mejorar la productividad y reducir las brechas sociales en el ámbito andino. En el ámbito urbano marginal estos programas permitirán a los beneficiarios acceder a préstamos blandos para la refacción o construcción de vivienda, ampliando la cobertura de los programas Mi Vivienda y Techo Propio y dando acceso al crédito a pequeños emprendedores, bajo el programa Volver a Empezar.

Los mencionados créditos blandos tienen que ser complementados por seguros de crédito asociativo contra desastres naturales, malas cosechas, o desempleo. De igual forma tienen que ir acompañados de transferencia tecnológica (extensión agrícola, entrenamiento técnico, educación, etc.) y por infraestructura pública en las zonas de otorgamiento de estos préstamos, como postas médicas, escuelas, agua y desagüe, energía eléctrica, mejoras de comisarías, conectividad de banda ancha a través de la ampliación de la red dorsal que, al ser ejecutadas a través de núcleos ejecutores, contribuirán a generar empleo productivo y formal y aumentar la productividad, contribuyendo así a la reactivación de la economía y a la disminución de la informalidad.

Estos conceptos son los elementos centrales del programa económico del Plan de Gobierno de Fuerza Popular y son radicalmente opuestos a las propuestas de Perú Libre y los grupos de izquierda que lo apoyan. Los programas de la izquierda radical buscan no solamente la continuidad del otorgamiento de bonos y subsidios mediante el incremento de impuestos sino, además, una mayor intervención del estado en la economía, apoderándose de los ahorros de los contribuyentes a las AFP, implantando control de precios, cercenando las libertades, el respeto a la ley y el derecho a la propiedad. Es decir, en lugar de buscar el progreso y la generación de riqueza, Perú Libre y sus allegados piensan solamente en redistribuirla. Corresponderá al ciudadano bien informado de las alternativas que ofrecen los dos candidatos decidir su voto en estas elecciones. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/)