Linterna de Popa 270

Jorge Baca Campodónico

Noviembre de 2020

Productividad y Competitividad en época de la Pandemia

¿Se justifica la percepción optimista de crecimiento del PBI?

Todas las semanas nuestras autoridades, muchos ejecutivos de empresas y analistas económicos afirman que la recuperación está a la vuelta de la esquina. Se tiene la convicción que la masiva inyección de liquidez a las empresas y la entrega de bonos y subsidios a los más necesitados ha sido un éxito y que la economía se recuperará rápidamente y que los históricos niveles de desempleo en poco tiempo volverán a sus niveles normales. Del mismo modo pensaban los asesores del presidente Hoover en 1929, solo para ver crecer la tasa de desempleo de 3% en 1929 a 24% en 1933.

Para estas afirmaciones se exhibe como evidencia que el PBI real en septiembre de este año “solamente” se contrajo 7%, que representa una caída menor a la caída de 9.7% observada en agosto. La percepción optimista no toma en consideración, que tal como se aprecia en el Cuadro 1, la menor caída del PBI se debe casi exclusivamente al crecimiento de los sectores Financiero (21.4%) y Telecomunicaciones (5.1%). Difícilmente podemos hablar de una recuperación en los sectores Hoteles y Restaurantes (-50.2%), Transporte (-25.7%). Minería (-12.2%) y Manufactura (-6.3%). Inclusive el sector Agropecuario, que venía creciendo durante la cuarentena, también registra una contracción de 2.6%. El programa Reactiva ha impedido que la situación fuera peor en los sectores productivos y solo ha logrado reactivar al sector Financiero.

Para que haya una reactivación real de la economía es necesario que el PBI Potencial crezca. Los factores que hacen crecer el PBI Potencial son: (i) Trabajo; (ii) Capital; y (iii) Productividad Total de los Factores (PTF). Ninguno de los tres está creciendo, por el contrario la forzada cuarentena los ha hecho caer significativamente.

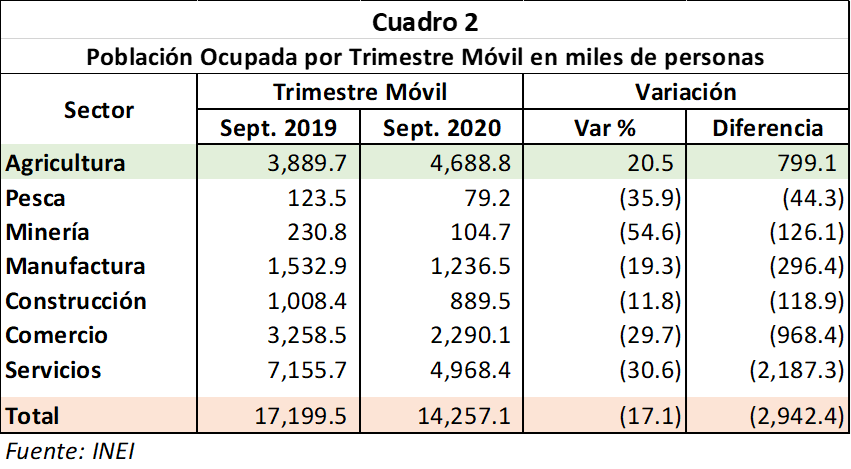

El factor trabajo ha sido el más afectado por la forzada cuarentena. El INEI ha informado que, para el trimestre móvil terminado en septiembre 2020, la mal llamada recuperación económica no está consiguiendo que el nivel de ocupación vuelva a los niveles pre-pandemia. En el peor momento de la cuarentena se llegaron a perder siete millones de puestos de trabajo (formales e informales). Con la salida de la cuarentena solo se han recuperado, hasta ahora, solamente tres millones de puestos de trabajo, en su mayoría en el sector informal, especialmente en el sector agropecuario. En el Cuadro 2 se comparan los niveles de empleo existentes en el trimestre móvil jul-ago-sept de 2019 con el de este año. Observamos que solo el sector agropecuario ha logrado incrementar en términos netos el número de personas ocupadas pero, a pesar de ello, al considerar todos los sectores, se han perdido cerca de tres millones de puestos de trabajo a nivel nacional.

¿Por qué solo el sector agropecuario ha logrado un incremento neto de ocupación? Por la masiva migración de las ciudades al campo. Hemos sido testigos durante la cuarentena de decenas de miles de familias caminando por las carreteras de vuelta a sus lugares de origen, ante la imposibilidad de conseguir un sustento en las ciudades. Por ejemplo, una pequeña parcela pequeña donde trabajaban 3 personas (padre, madre y un hijo), ahora debe dar sustento a 5 o 6, al regresar otros hijos que habían migrado a las grandes ciudades, con sus familias. Esto tiene un impacto directo en la productividad y en el ingreso promedio de los trabajadores.

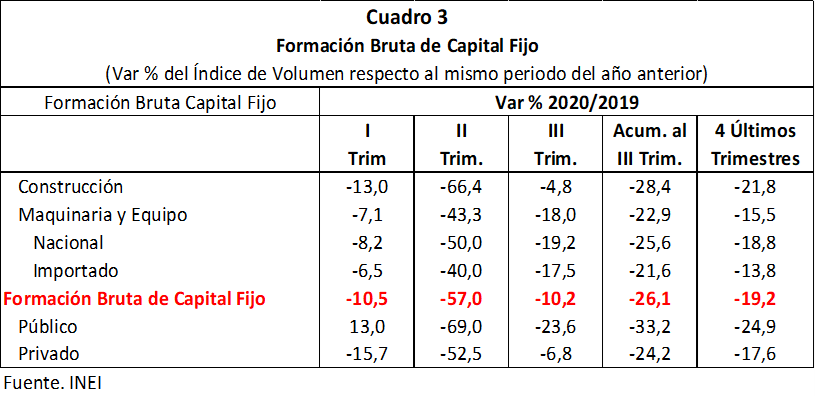

El factor capital también se ha visto afectado significativamente por la pandemia. En adición a la natural depreciación del stock de capital, el masivo cierre de empresas, especialmente micro y pequeñas empresas, ha generado una reducción del stock de capital, especialmente en hoteles, restaurantes, salones de belleza, transporte y comercio. La inversión, que es la fuente del incremento del stock de capital, estuvo paralizada durante la cuarentena. Los datos de la evolución de la inversión pública y privada no son nada buenos. En el Cuadro 3 se presenta la evolución trimestral de la variación real anual de la formación bruta de capital fijo, la cual ha caído 26.1% en lo que va del año 2020. Según el Ministerio de Energía y Minas, la inversión minera, a valores corrientes, decreció en 31.8%, mientras que la inversión en hidrocarburos se redujo en 86.6%

Con los niveles de inversión registrados en los últimos trimestres y la incertidumbre de un año electoral y la posibilidad de un cambio de la Constitución, a lo que hay que agregar la demolición del sistema pensionario, base del ahorro nacional, difícilmente se puede esperar una recuperación de la inversión privada en el corto plazo.

El tercer factor, que es la Productividad Total de Factores, también ha sufrido un significativo retroceso. La más relevante es la notoria sustitución del empleo formal por empleo informal tanto en el sector rural como en el urbano. La productividad del trabajador informal es, por lo general, inferior a la del trabajador formal. La sustitución de empleo formal por informal trae como consecuencia la pérdida de productividad promedio de la economía. Esto se ve traducido en menor ingresos del trabajador promedio. Según el INEI, el ingreso promedio del trabajador en el área urbana ha registrado una caída del 7.4%. La mayor caída del ingreso promedio se ha registrado en el sector agropecuario/pesca/minería (-18.0%) seguido del sector manufactura (-11.1%).

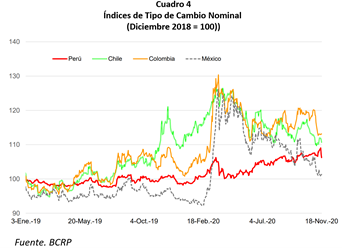

A la caída de la productividad hay que sumarle la caída de la competitividad a nivel regional. La moneda peruana se ha devaluado mucho menos que las monedas de nuestros vecinos Chile y Colombia que compiten con nuestras exportaciones. A la devaluación de la moneda hay que agregar el riesgo que significa en términos de competitividad el cambio en las normas de fijación de las tarifas de electricidad que podría significar un significativo incremento del insumo energético para las empresas. Hace falta una clara política energética que busque minimizar el costo de la energía, que ha sido pilar fundamental del crecimiento económico de los últimos 25 años.

En un contexto de reducción de los volúmenes del comercio mundial, la competitividad se vuelve un factor clave para poder incrementar nuestro volumen de exportaciones. Los sectores textil y calzado, grandes generadores de empleo, se convierten en presa fácil del dumping predatorio de los países asiáticos que no se han visto tan afectados por la pandemia. En este contexto, llama la atención las propuestas de un partido político para aumentar el sueldo mínimo a mil soles. Del mismo modo, se hace necesario un combate frontal al contrabando y medidas de defensa ante la competencia desleal de las importaciones, para evitar el colapso de la industria nacional. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).