Linterna de Popa 4

Jorge Baca Campodónico

Octubre de 2015

La Importancia del Stock de Capital en el Crecimiento Económico

Por qué el Perú necesita mayor inversión productiva

En las primeras tres entregas analizamos el impacto de la informalidad y de la productividad en el crecimiento económico del país. Analizamos como la reducción de la cuña fiscal y la flexibilización laboral permiten no solo reducir la informalidad pero también aumentar la productividad laboral. Del mismo modo hemos analizado el impacto del incremento de la Productividad Total de Factores (PTF) en el crecimiento económico. Esta semana dirigimos nuestra mirada al tercer factor que incide en el crecimiento económico del país: el stock de capital. Nuestro objetivo es estudiar la evolución de este factor en los últimos 25 años para establecer su relación con el crecimiento económico del Perú. A partir de esta relación podemos inferir cuánto necesitamos invertir y ahorrar para poder, de esta manera, garantizar tasas de crecimiento económico que generen empleo adecuado y permitan el bienestar de todos los peruanos.

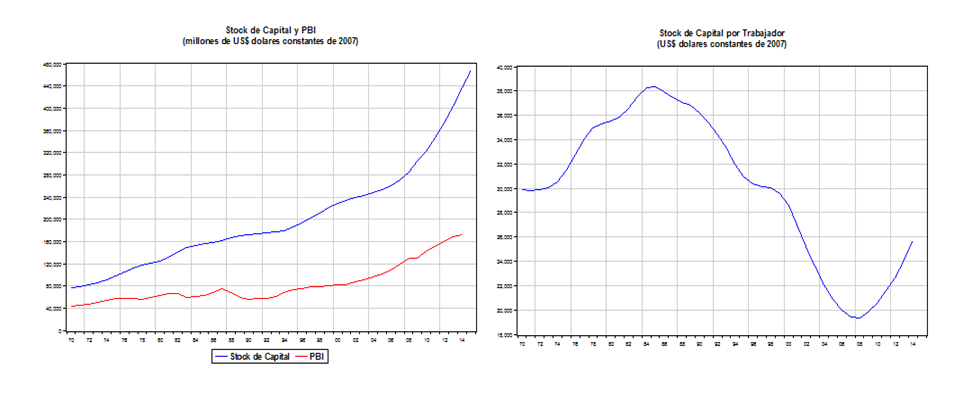

En el gráfico de la izquierda se presenta la evolución del stock de capital (estimado por el autor) y el PBI en US$ dólares constantes de 2007 y en el de la derecha el costo de capital por trabajador empleado. De ambos gráficos podemos concluir que el valor aproximado del stock de capital actual es de US$ 468,000 millones de dólares mientras que el PBI es de US$ 173,000 millones y que el costo de crear un puesto de trabajo en la actualidad está alrededor de US$ 26,000 dólares.

Adicionalmente observamos que el stock de capital a partir del 2008 crece a un ritmo superior a la tasa de crecimiento del PBI y que a partir de esta fecha el costo de creación de un puesto de trabajo se viene incrementando. El ritmo de crecimiento del capital mayor al ritmo de crecimiento del PBI observado entre 2008 y 2014 se puede explicar porque un mayor porcentaje de capital fue utilizado en construir viviendas que son menos productivas que el capital invertido en maquinaria y equipo. Por otro lado, el incremento del costo de creación de nuevos puestos de trabajo refleja el cambio de tendencia del capital hacia actividades con uso intensivo de capital (inversiones mineras).

Ahora bien, ¿qué significa tener un stock de capital de US$ 468,000 millones de dólares? Significa, en primer lugar, que solo para mantener operativo el capital existente necesitamos una inversión equivalente al 6% del valor del stock de capital (el 6% es el estimado econométrico de la depreciación del stock de capital en el Perú). En otras palabras, necesitamos en la actualidad invertir US$ 28,000 millones de dólares solo para compensar el desgaste del capital operativo. En segundo lugar necesitamos invertir para generar nuevos puestos de trabajo para la población que se incorpora a la fuerza laboral. Según estadísticas del INEI en los últimos años se viene incorporando un promedio de 360,000 personas por año a la fuerza laboral. Si tomamos el costo promedio de la generación de un puesto trabajo (US$ 26,000) entonces necesitamos una inversión adicional de US$ 9,360 millones equivalente al 2% del stock de capital actual. Finalmente requerimos una inversión adicional equivalente al 3% del stock de capital para en forma progresiva reducir el desempleo, el subempleo y mejorar la productividad del capital existente (estimada por el autor a partir del modelo econométrico).

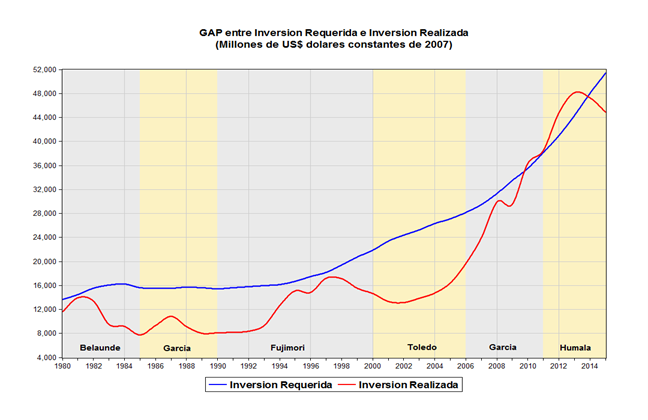

Por lo tanto, se requiere una inversión mínima de US$ 51,480 millones de dólares para mantener el ritmo de crecimiento de los últimos 25 años. Del análisis anterior también se infiere que los requerimientos de inversión van cambiando a lo largo del tiempo dependiendo de la evolución del capital, de la fuerza laboral, el desempleo, el subempleo y la productividad. Utilizando nuestro modelo econométrico hemos estimado los requerimientos de inversión para el periodo 1980 – 2014 y los hemos comparado con la inversión observada para el mismo periodo. El “gap” entre la inversión requerida y la realizada se muestra en el siguiente gráfico:

Es evidente que durante el período de 1980 – 1992, que incluye el segundo gobierno de Belaunde, el primero de García y los primeros dos años de Fujimori, existió un gap de inversión producto del descontrol económico (hiperinflación) y la inseguridad generada por el terrorismo entre otros factores. A partir de 1992, la estabilización económica, la reinserción financiera, la eliminación del terrorismo y el proceso de privatización permitieron al gobierno de Fujimori cerrar la brecha de inversión. Solo al final de su gobierno producto de la crisis financiera mundial y la crisis institucional, la brecha volvió a generase. Esta brecha se mantuvo durante los gobiernos de Paniagua y Toledo que no aprovecharon la recuperación de los términos de intercambio y el favorable escenario internacional. Durante el segundo gobierno de García y como resultado, en parte, de la bonanza económica generada por los precios de los minerales se consigue cerrar la brecha de inversión.

El gobierno de Humala, inicialmente capitalizó la cartera de proyectos de inversión en ejecución iniciada por García, sin embargo las trabas burocráticas a las inversiones, especialmente a las mineras, sumada a la ineficiencia en la ejecución de la inversión pública conjuntamente con el cambio del escenario internacional han reabierto la brecha de la inversión en los últimos dos años.

La brecha de inversión estimada para este año es de aproximadamente US$ 8,000 millones de dólares, equivalentes a invertir en un solo año un monto igual a dos proyectos mineros como Las Bambas o a dos líneas del Metro de Lima. La paralización de proyectos como Conga o Tía María explica en parte el incremento de la brecha de inversión en los últimos años.

Para finalizar, podemos decir que los principales problemas que afectan al factor stock de capital en lo que respecta al crecimiento económico del país pueden resumirse en la brecha creciente de inversión manifiesta en los últimos años y el sesgo de la inversión hacia capital no productivo como lo es la construcción de viviendas. El reto para el próximo gobierno será cerrar el gap de inversiones para permitir una recuperación del ritmo de crecimiento económico.

Para responder a estas inquietudes es necesario analizar los componentes de la inversión pública y privada, su productividad y sus fuentes de financiamiento, que son el ahorro privado, el ahorro público y el ahorro externo. Estos temas los trataremos en nuestra entrega de la próxima semana.