Linterna de Popa 428

Jorge Baca Campodónico

Enero de 2024

Perspectivas para el 2024

¿Cuán rápida será la recuperación?

Dos indicadores económicos relevantes fueron divulgados esta semana. Por un lado el INEI anunció que el crecimiento anual del PBI en el mes de noviembre fue de 0.29% y por otro, el BCRP divulgó que el déficit fiscal en el 2023 fue de 2.8% del PBI. En lo que respecta al PBI, el dato de noviembre confirma que su caída en el 2023 será de 0.5% aunque es un indicio de que la recesión pueda estar tocando fondo. Por el lado del déficit fiscal, la cifra divulgada revela que se ha incumplido la regla fiscal (2.4% del PBI) a pesar del adelanto de utilidades del Banco de la Nación. Esta es una mala señal para el 2024 ya que habrá que agregarle los 2,500 millones de dólares que se quieren otorgar a Petroperú que vera limitado su espacio fiscal para reactivar la economía.

¿Qué nos espera para el 2024? El BCRP en su Reporte de Inflación de diciembre apunta a un crecimiento de 3.0% y una inflación de 2.3%, la encuesta de expectativas de los agentes económicos arroja un rango entre 2.0 a 2.5% para el PBI y de 2.7 y 3.5% para la inflación. En esta entrega nos concentraremos en las perspectivas de crecimiento del PBI para 2024.

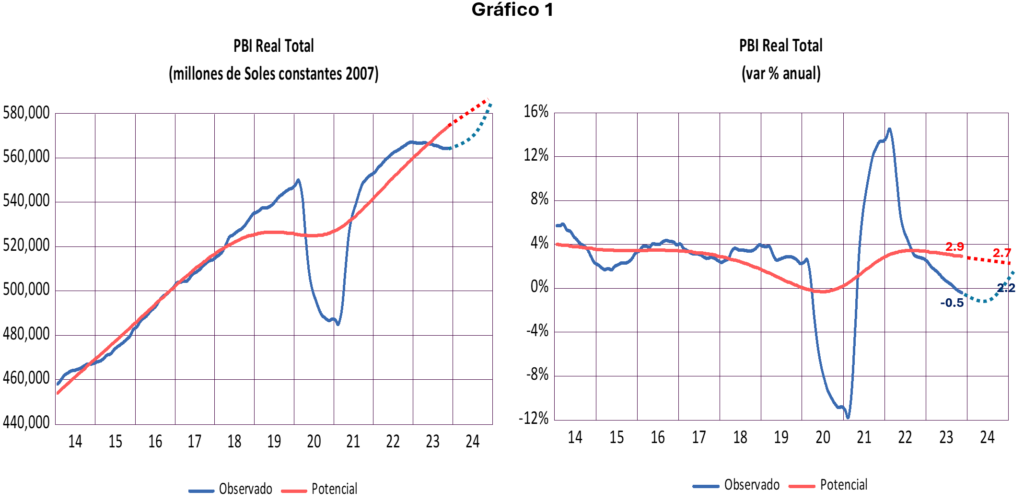

En el Gráfico 1 se presenta la evolución mensual, para el periodo 2014 – 2024, del PBI real total observado (en azul) y el PBI potencial (en rojo), tanto en niveles (soles constantes de 2007, gráfico de la izquierda), como en su correspondiente variación porcentual anual (gráfico de la derecha). Como de costumbre el análisis lo hacemos utilizando el PBI acumulado de los últimos 12 meses para evitar las estacionalidades. Las líneas punteadas para el 2024 corresponden a las proyecciones de nuestro modelo PREDICE.

Observamos claramente las oscilaciones del PBI real alrededor del PBI potencial. Estas oscilaciones corresponden al ciclo económico propio de la economía peruana que se generan como resultado de los choques de oferta y demanda. El PBI potencial corresponde a la evolución de la economía en ausencia de estos choques. Idealmente el PBI observado tiende a alinearse al PBI potencial en ausencia de los choques mencionados.

La evolución del PBI potencial es el resultado de la inversión y el aumento o disminución de la productividad total de los factores (capital y trabajo) y estas se dan en el mediano y largo plazo y dependen mayormente de las expectativas del sector privado y del entorno sociopolítico. Las oscilaciones alrededor del PBI potencial son oscilaciones de corto plazo influidas por la política monetaria y la política fiscal.

Los datos del mes de noviembre nos dicen que el crecimiento del PBI potencial se encuentra en 2.9 con una tendencia ligeramente descendente. El crecimiento del PBI observado se encuentra en -0.4% pero con señales de que su caída esta llegando a su fin. Es evidente que la caída del PBI por debajo del PBI potencial es producto de la pérdida de poder adquisitivo de la población producto de la inflación. En esta situación pareciera que la solución obvia seria aumentar el sueldo mínimo para mejorar el poder adquisitivo. Sin embargo esta solución generaría un rebrote inflacionario que haría estéril el incremento de remuneraciones y podría generar un círculo vicioso de más inflación y más aumento del sueldo mínimo.

¿Cuán rápida será la recuperación económica? El BCRP asume que con el control de la inflación, la economía volverá a sus niveles de equilibrio (PBI potencial), que la agricultura y la pesca se recuperarán al desaparecer los factores climáticos adversos y que la minería (exportaciones) tendrá un crecimiento moderado. Por su parte la manufactura, comercio y servicios se verán incentivadas por la reducción de las tasas de interés. Por lo tanto el BCRP asume que el ciclo económico se revertirá y el PBI convergirá en el 2024 a la tasa de crecimiento potencial de 3.0%. Sin embargo nuestro modelo PREDICE solo arroja un crecimiento de 2.2%.

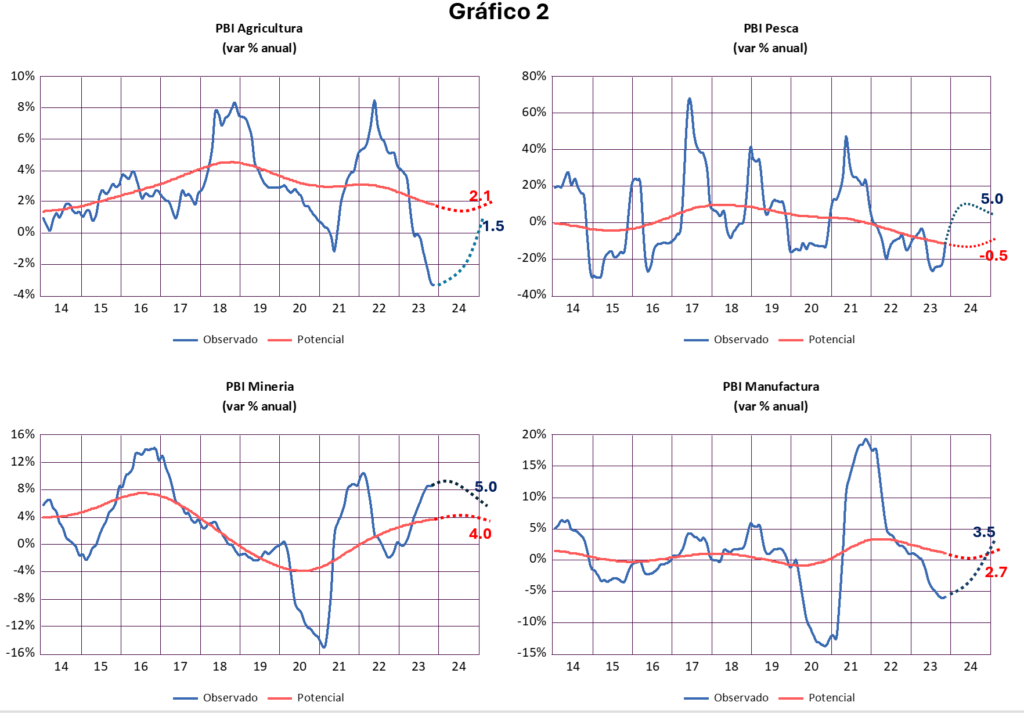

Para poder entender si la recuperación proyectada por el BCRP es factible es necesario analizar la evolución de los ciclos económicos de cada sector de la economía. En los Gráficos 2 y 3 se presentan la evolución del PBI potencial y observado de los sectores Agricultura, Pesca, Minería, Manufactura, Electricidad y Agua, Construcción, Comercio y Otros Servicios.

El sector agropecuario que en noviembre registró una caída de -3.3%, con condiciones climáticas favorables puede iniciar una fase de recuperación a su nivel potencial de 2.1% que se verá beneficiado por el anuncio de la construcción de la Fase IV de Chavimochic. De esta manera su crecimiento en el 2024 bordearía el 1.5%.

El sector Pesca que en noviembre se encuentra en -11.4%, si las condiciones climáticas lo permiten, podría mantener su recuperación y llegar a registrar un crecimiento de 5%. Su recuperación se verá limitada por el bajo crecimiento del PBI potencial que debido a los últimos años adversos se encuentra en -0.5%.

El sector de minería e hidrocarburos que se encuentra en 8.8% de crecimiento en noviembre debe moderar sus tasas de crecimiento al llegar a su máxima producción Quellaveco y deberá tender a la tasa decrecimiento potencial (4%). Estimamos que la tasa decrecimiento del PBI estará alrededor del 5.0%.

El sector manufactura en noviembre registró una caída anualizada de 5.9%. Como lo analizamos en una entrega anterior, el PBI potencial del sector manufactura se ha estancado producto de la competencia, en muchos casos desleal, de las importaciones. Con las recientes medidas otorgadas al sector textil se espera un rebrote de las inversiones y de su PBI potencial. Como resultado se espera una recuperación de este sector para cerrar en 3.5% el 2024.

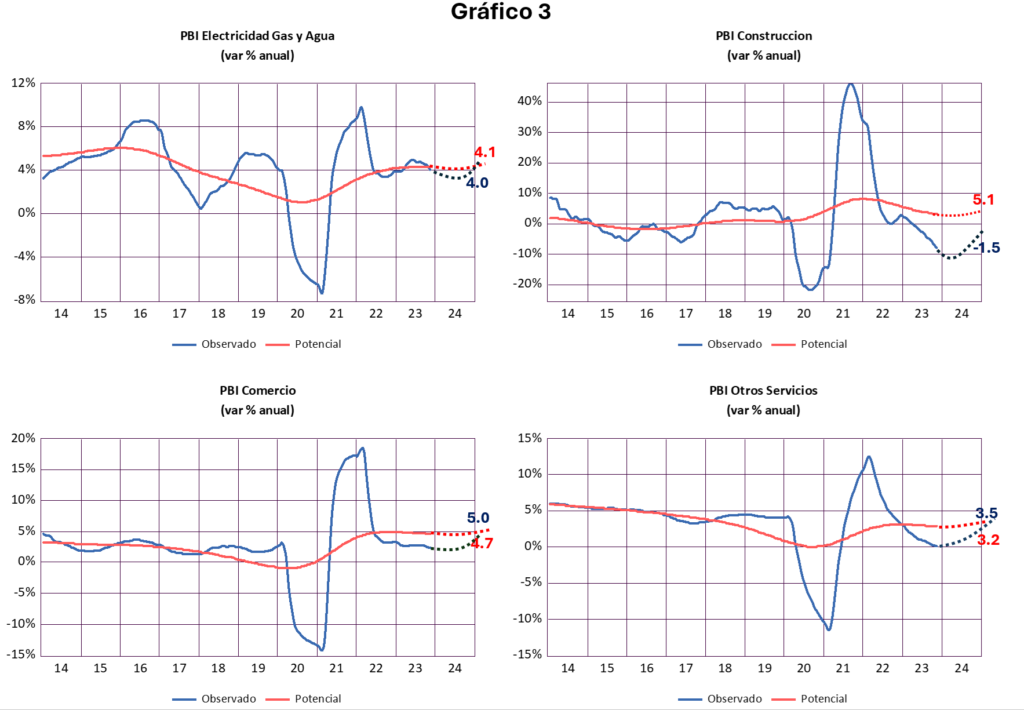

Los sectores Electricidad, Gas y Agua (EGA), Comercio y Otros Servicios deberán converger a su crecimiento potencial en el 2024. De esta forma EGA registraría un crecimiento de 4.0%, Comercio 5.0% y Otros Servicios 3.5%.

El sector Construcción merece una mención aparte. Como consecuencia de los escándalos de Lava Jato y el Club de la Construcción, el PBI Potencial de este sector ha tenido crecimiento nulo hasta la pandemia. Posteriormente a la pandemia el sector experimentó un boom gracias a la auto construcción incentivada por la liberación de las CTS, AFP, bonos y subsidios otorgados por el gobierno y el reforzamiento del programa Mi Vivienda y Techo Propio en el 2021 y parte del 2022. Esto permitió crecer al sector construcción más de 45% en 2021 e indujo la rápida recuperación del PBI total. El agotamiento de estos fondos y el escándalo de Techo Propio han colapsado el sector. En noviembre el PBI de Construcción registró una contracción de 7.8%. El bajo nivel de PBI potencial y el bajo poder adquisitivo viene retardando la recuperación del sector que de continuar la situación actual registraría una caída de 1.5% en 2024.

¿Qué puede hacer el gobierno para acelerar la recuperación en el 2024? La experiencia de crisis anteriores nos dice que la solución pasa por reactivar el sector construcción. El factor multiplicador del sector construcción sobre la economía es el mayor de todos los sectores. Su bajo contenido de componente importado y su alta demanda de mano de obra hacen de la construcción el sector ideal para acelerar la recuperación económica.

El alcalde de Surco, con gran experiencia en el sector vivienda, ha iniciado un programa municipal similar a Techo Propio con muy buenos resultados. Todos los municipios del Perú deberían seguir su ejemplo y de esta forma contribuir a una rápida recuperación económica. Adicionalmente, se debe eliminar la corrupción del programa Techo Propio y destrabar la ejecución de obras del Programa MiVivienda a nivel país. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).