Linterna de Popa 426

Jorge Baca Campodónico

Diciembre de 2023

Porqué estamos en recesión económica

¿Son las altas tasas de interés las culpables?

Muchos analistas económicos vienen sosteniendo que la política monetaria del BCRP es la causante de la actual recesión, que resultará en una caída estimada de 0.5% del PBI este año. Como se sabe, luego de aplicar una política expansiva en respuesta a la pandemia Covid-19, el banco central empezó a elevar progresivamente la tasa de referencia desde 0.25% en julio de 2021 hasta 7.75% en enero de 2023 y la mantuvo en ese nivel hasta septiembre de este año. De esa forma, el BCRP logró reducir la inflación de 8.81% en junio de 2022 a 3.64% en el pasado noviembre.

Para poder determinar si lo que sostienen estos analistas es correcto necesitamos analizar simultáneamente la política monetaria y la política fiscal. Una forma de hacerlo es utilizando el modelo IS-LM que se enseña en los cursos introductorios de macroeconomía.

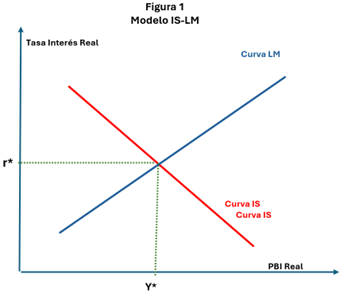

¿Qué es el modelo IS-LM? El modelo IS-LM muestra la relación entre las tasas de interés y el PBI reales a corto plazo en el mercado de bienes (IS) y en el mercado financiero (LM). La intersección de las curvas “inversión-ahorro” (IS por sus siglas en inglés) y “preferencia de liquidez-oferta monetaria” (LM), define el punto de “equilibrio general”, con equilibrios simultáneos tanto en el mercado de bienes como en el monetario (r*, Y*) (ver figura 1).

El principal problema del análisis IS-LM es que las tasas de interés real que se aplican en las curva IS y LM no son las mismas y asumir que son iguales puede llevar a serios errores. En el caso de la curva IS, la tasa de interés real (r) define el nivel de inversión y por lo tanto la tasa de interés que se debe usar es la tasa activa (la que cobran los bancos por sus préstamos). Si la tasa de interés activa cae, entonces se invierte más y el PBI real y el empleo aumentan y como consecuencia, la pendiente de la curva IS es hacia abajo (negativa); a menor tasa, mayor inversión.

Sin embargo, la magnitud del cambio en el PBI ante una variación de la tasa de interés depende de la pendiente de la curva IS o de su desplazamiento hacia la derecha o izquierda, lo cual depende de la política fiscal. Por ello, una adecuada política fiscal puede neutralizar el impacto de una elevación de la tasa de interés real en la disminución del PBI.

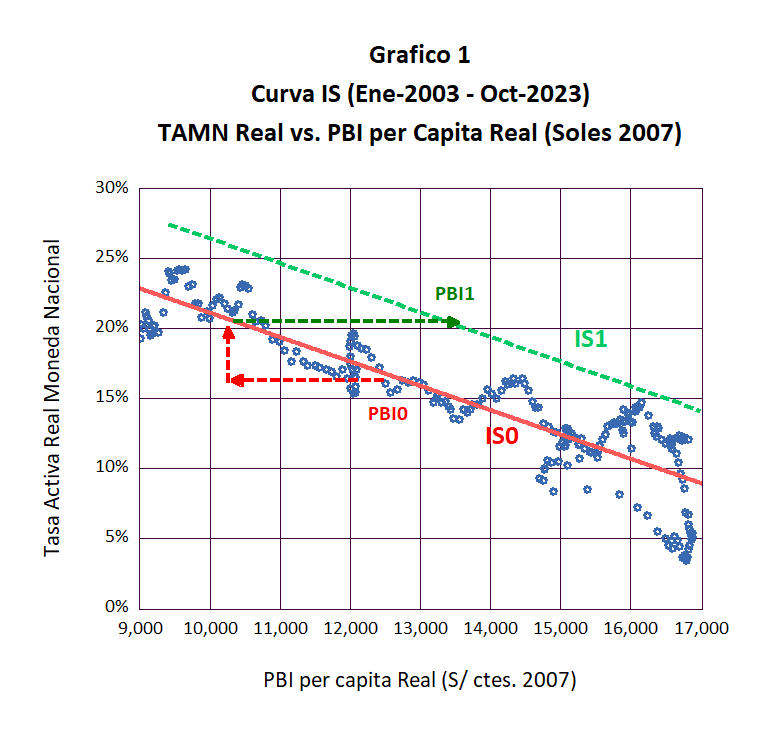

¿Existe una curva IS en el Perú? En el Gráfico 1 se presenta la relación entre la tasa activa real en moneda nacional (TAMN menos inflación) y el PBI real per cápita para el periodo Enero 2003 – Octubre 2023. Observamos una clara correlación de estos dos indicadores que reproducen la curva IS para la economía peruana. Esta relación es bastante burda ya que no toma en cuenta muchos factores que influyen en esta relación, en particular los efectos de la política fiscal, el sector externo, la tasa activa de moneda extranjera, el tipo de cambio y el entorno político que define las inversiones.

En ausencia de una política fiscal la curva IS sería la curva IS0 (en rojo) y una elevación de la tasa de interés, por ejemplo de 16% a 20%, haría que el PBI inicial (PBI0) retrocediera de 12,500 a 10,500 soles per cápita. Sin embargo, con una política fiscal adecuada la curva IS0 se desplazaría a la derecha convirtiéndose en la curva IS1 (en verde), con lo cual el PBI per cápita se incrementaría de PBI0 a PBI1, a pesar del aumento en la tasa de interés. En otras palabras, se puede evitar una recesión si el incremento de la tasa de interés es acompañado de una correcta política fiscal. El incremento en las tasas de interés era necesario para frenar la inflación y era obligación del banco central aplicarlo. La recesión que estamos experimentando pudo haberse evitado si se hubiera aplicado una adecuada política fiscal, como resultado de la debida coordinación entre la política monetaria y la política fiscal.

La pregunta obvia que emerge de este análisis es porque tenía que subir la tasa de interés el BCRP. La respuesta la encontramos en la otra curva del modelo IS-LM. ¿Qué podemos decir respecto a la curva LM? La curva LM define la relación entre la tasa de interés real y la oferta monetaria (demanda de dinero). Cuanto más alta sea la tasa de interés real (en este caso la tasa de interés pasiva pagada a los ahorros), más personas reducirán su tenencia de monedas y billetes, en busca de mayores rendimientos. Sin embargo, también en este caso hay que tener en cuenta el PBI real. Un nivel más alto de PBI significará más transacciones y, por lo tanto, una mayor demanda de dinero. Por lo tanto, un PBI más alto significará que la tasa de interés necesaria para hacer coincidir la oferta y la demanda de dinero debe aumentar. Por la tanto la curva LM debe tener una pendiente hacia arriba (positiva); cuanto mayor la tasa, mayor la oferta de dinero.

Pero hay un factor ausente en nuestro análisis: la inflación. Todo el análisis del modelo IS-LM se hace en términos reales. Por lo tanto, ante un aumento inesperado de la inflación el BCRP, para mantener las tasas de interés reales de equilibrio entre las curvas IS y LM, tiene que elevar las tasas de interés nominales. Sin embargo la elevación de la tasa de referencia del BCRP afecta en forma diferenciada a las tasas activas y pasivas (margen bancario). Este ha sido el escenario que hemos vivido en los últimos 2 años.

¿Existe una curva LM en el Perú? La clave para identificar la curva LM reside en cual tasa de interés utilizar. Es obvio que si utilizamos la misma tasa de interés que la de la curva IS obtendremos curvas similares. Lo que necesitamos es utilizar una tasa de interés que mida el costo de oportunidad de mantener dinero (monedas, billetes y cunetas a la vista) y ponerlo en ahorros (bonos, plazo fijo, acciones, etc.). Utilizar la tasa de interés pasiva no es suficiente ya que no incorpora el costo de oportunidad de pedir prestado dinero. Por lo tanto la tasa adecuada a utilizar es la diferencia entre la tasa pasiva y la tasa activa que se conoce como el margen de intermediación bancario.

En el Grafico 2 se presenta la curva LM para el mercado peruano. Se ha graficado la tasa de interés pasiva menos la tasa pasiva de moneda nacional versus la liquidez total per cápita en soles constantes de 2007 para el periodo Ene 2003 – Oct -2023. Al igual que la curva IS, la curva del gráfico 2 es una aproximación burda a la curva LM teórica pero exhibe una pendiente positiva que permite determinar, eventualmente, el punto de equilibrio entre las curvas IS y LM. Al igual que en la curva IS un desplazamiento hacia la derecha de la curva LM significaría un aumento en la oferta monetaria que se traduciría en una disminución de la tasa real. Pero este aumento genera inflación, lo que fuerza a la autoridad monetaria a aumentar la tasa nominal para restablecer el equilibrio. Esto fue lo que el país experimentó con la pandemia y el programa Reactiva.

¿Qué mensaje nos deja este análisis? Que la política monetaria no es la única responsable de la recesión. Que la descoordinación entre la política monetaria y la fiscal puede llevarnos a una recesión como ha sido nuestro caso. Que es necesario tomar en cuenta el impacto del margen de intermediación bancaria (diferencia entre tasas activas y pasivas) en la determinación de la política monetaria. Los modelos del BCRP toman en cuenta el grado de dolarización pero no el impacto del margen bancario en la fijación de su política bancaria. En el Perú las tasas pasivas reales son muy bajas y los márgenes muy elevados. Esta situación genera distorsiones en la aplicación tanto de la política monetaria como de la política fiscal. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).