Linterna de Popa 423

Jorge Baca Campodonico

Diciembre de 2021

Fondos Soberanos de Inversión y Canon Minero

Una oportunidad perdida

Los Fondos Soberanos de Inversión (SWF, por sus siglas en inglés) son entes estatales que se establecen a partir de los excedentes que genera el Estado, procedentes de operaciones oficiales en moneda extranjera, el producto de privatizaciones, superávits fiscales o exportaciones de recursos naturales de propiedad estatal.

La definición de un SWF excluye, entre otras cosas, las Reservas Internacionales mantenidas por los bancos centrales para fines tradicionales de balanza de pagos o política monetaria, los recursos de empresas de propiedad estatal en el sentido tradicional, los fondos de pensiones de los empleados públicos (financiados con contribuciones de empleados o empleadores) o los activos administrados en beneficio de las personas físicas. Las entidades gestoras de los SWF pueden incluir bancos centrales, entidades oficiales de inversión, fondos soberanos de materias primas, entre otros.

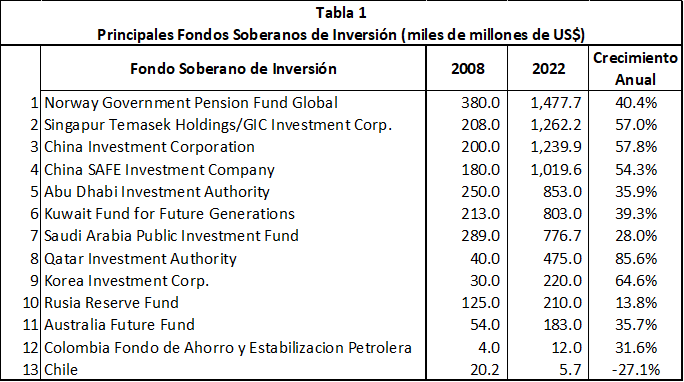

Los SWF son cada vez más importantes en el sistema monetario y financiero internacional. Los SWF no son nuevos; algunos de los fondos más antiguos, por ejemplo, los de Kuwait, Abu Dabi, Singapur y Noruega, existen desde hace décadas. Los altos precios del petróleo, la globalización financiera y los grandes desequilibrios mundiales han dado lugar a la rápida acumulación de activos estatales, en particular por parte de los países exportadores de petróleo y varios países asiáticos. Como resultado, el número y el tamaño de los fondos soberanos han venido aumentando velozmente y su presencia en los mercados internacionales de capitales es cada vez más prominente (ver Tabla 1). En Latinoamérica , Brasil en 2019 utilizó su SWF para cancelar su deuda externa. Chile lo utilizó para enfrentar la pandemia. Colombia y Bolivia tienen fondos menores. Otros países, como Venezuela, lo han dilapidado.

Los fondos soberanos ofrecen diversas ventajas económicas y financieras. En sus países de origen, facilitan el ahorro, permitiendo la transferencia intergeneracional de los ingresos procedentes de recursos no renovables y ayudan a reducir los ciclos de auge y caída impulsados por los cambios en los precios de exportación de las materias primas. También permiten una mayor diversificación de la cartera de inversiones y se centran en obtener una mayor rentabilidad de lo que tradicionalmente es el caso de los activos de reserva gestionados por los bancos centrales. En el caso de las economías con abundantes reservas de divisas, una diversificación mayor y prudente refleja una gestión sólida y responsable de los activos.

Según el FMI, pueden distinguirse cinco tipos de SWF en función de su objetivo principal: (i) los fondos de estabilización, cuyo objetivo principal es aislar el presupuesto y la economía de las oscilaciones de los precios de las materias primas (normalmente el petróleo); (ii) fondos de ahorro para las generaciones futuras, cuyo objetivo es convertir los activos no renovables en una cartera de activos más diversificada y mitigar los efectos de la enfermedad holandesa; (iii) las sociedades de inversión de reservas internacionales (RIN), cuyos activos a menudo se siguen contabilizando como activos de las RIN y se establecen para aumentar el rendimiento de esos recursos; (iv) los fondos para el desarrollo, que suelen financiar proyectos socioeconómicos o promover políticas industriales orientadas a aumentar el crecimiento potencial de la producción de un país; y (v) los fondos de reserva para pensiones contingentes, formados con recursos no provenientes de contribuciones individuales para pensiones, cuyo objetivo es enfrentar pasivos eventuales que deba atender un gobierno, en materia de pensiones.

¿Tiene el Perú un Fondo Soberano de Inversion? No lo tiene. Si bien el Estado tiene el Fondo de Estabilización Fiscal (FEF) y el Fondo Consolidado de Reservas (FCR), éstos no son considerados SWF porque son activos depositados en el BCRP, cuyo fin no es maximizar su rendimiento financiero. El objetivo del FEF es servir de colchón de reserva para enfrentar ciclos económicos adversos o desastres naturales y el FCR sirve para atender las contingencias del sistema de pensiones.

Las Reservas Internacionales Netas (RIN) no pertenecen al Estado. Son activos que administra el BCRP y que respaldan sus pasivos, principalmente el dinero que circula en la economía, así como los depósitos del Estado y de las instituciones financieras del país. El Estado peruano , a diferencia de la mayoría de los países productores de recursos no renovables (minería, gas y petróleo), no ha optado por tener un SWF, prefiriendo utilizar la mayor parte de los excedentes provenientes de los recursos naturales para otorgar transferencias a los gobierno regionales y locales, el llamado Canon Minero. Es decir ha priorizado el gasto inmediato al ahorro penalizando a los generaciones futuras.

El canon minero está conformado por el 50% del impuesto a la renta que las empresas de actividad minera tributan al Estado por el aprovechamiento de los recursos minerales, metálicos y no metálicos. El canon se distribuye a los gobiernos regionales y locales que se encuentran en determinada jurisdicción, principalmente a aquellos localizados donde se explota el recurso. El Ministerio de Economía y Finanzas (MEF) se encarga de determinar los índices de distribución del Canon Minero. El 100% del canon se distribuye a la región o regiones en cuyo territorio se explotan los recursos naturales como sigue: (i) 10% para las municipalidades distritales donde se ubica el proyecto. (ii) 25% para las municipalidades provinciales de la región. (iii) 40% se reparte entre las municipalidades ubicadas dentro de las regiones, si los recursos se explotan en más de una región. (iv) el 25% restante es para los gobiernos regionales.

Al optar por el Canon Minero, el Perú ha castigado a las generaciones venideras y penalizado a las regiones que no cuentan con recursos no renovables. Peor aún, los recursos del Canon Minero han sido en su gran mayoría utilizados para proyectos no productivos y en muchos casos han sido fuentes de corrupción.

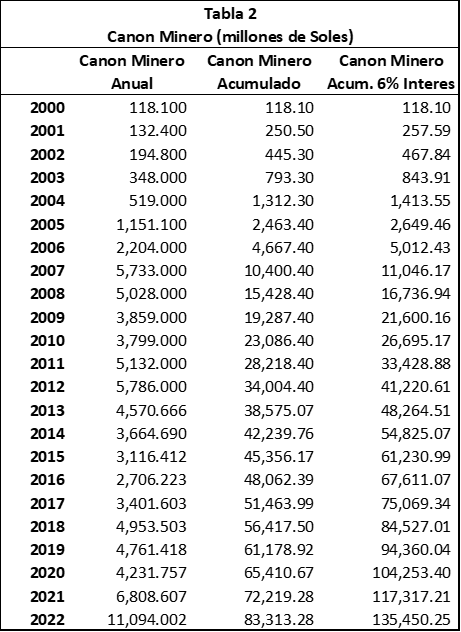

¿Qué hubiese pasado si se hubiese optado por crear un SWF con los recursos del Canon? En la Tabla 2 se presentan los recursos del Canon Minero para el periodo 2000 – 2022 en millones de soles, tanto su asignación anual como el acumulado. Observamos que si se hubiese ahorrado el Canon Minero a la fecha se tendría 83,313 millones de soles. Si se hubiese creado un SWF, asumiendo una rentabilidad promedio de 6% anual, se tendría un fondo de 135,450 millones de soles, es decir un fondo que sería superior al 15% del PBI actual. Con este fondo se estaría en condiciones de generar anualmente, por conceptos de intereses, un monto similar al que se distribuye como Canon actualmente. Adicionalmente, este esquema permitiría que las generaciones futuras de peruanos participen de los beneficios de la actividad minera y que estos se distribuyan entre los pobladores de todas las regiones.

Similar lógica se puede aplicar al manejo del Fondo Consolidado de Reservas, al Fondo de Estabilización y por qué no decirlo, a parte de nuestras abultadas RIN. Aún estamos a tiempo de hacerlo. Las generaciones futuras de peruanos tienen el derecho de participar de los recursos no renovables que venimos dilapidándolos. Nuestras autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/