Linterna de Popa 400

Jorge Baca Campodónico

Junio de 2023

Sistema de Pensiones y la tasa de reemplazo

La reforma del sistema de pensiones en una encrucijada

Esta semana el MEF publicó en su página web su propuesta para reformar el sistema de pensiones, elaborada y consensuada con la PCM, el Ministerio de Trabajo, el BCRP y la SBS. El objetivo principal es la universalización de la pensión mínima de jubilación, facilitando el acceso a esas pensiones, reduciendo el costo de administración de los fondos y manteniendo la sostenibilidad fiscal.

La estructura del nuevo sistema previsional contempla 4 pilares: Contributivo, No contributivo, Semicontributivo y Voluntario. En el caso del Pilar Contributivo la propuesta mantiene la posibilidad de elegir libremente entre el Sistema Nacional de Pensiones (SNP) o el Sistema Privado de Pensiones (SPP).

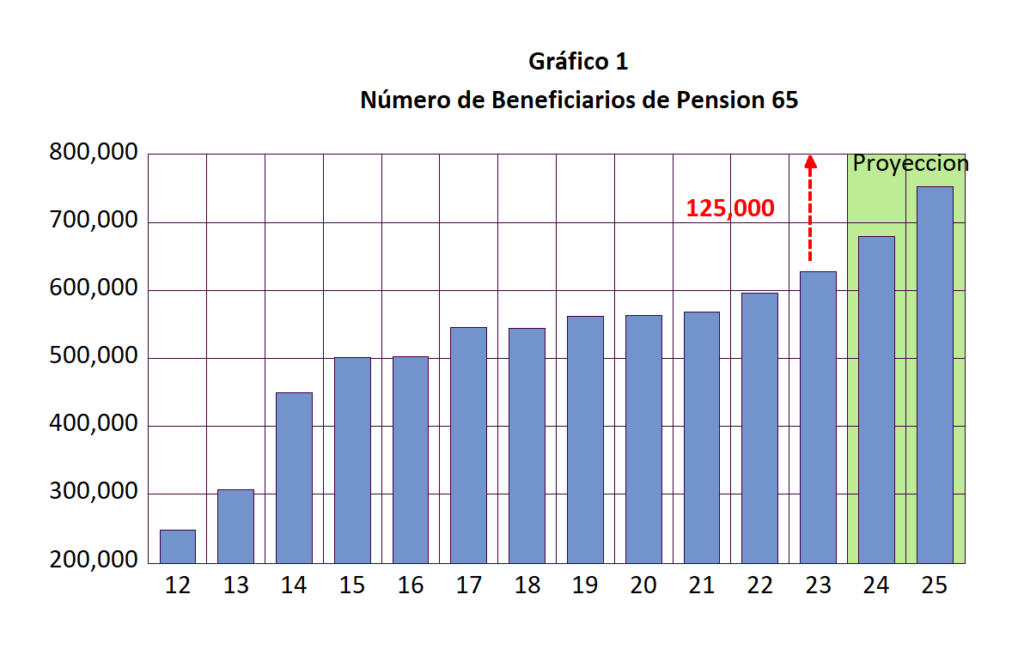

El Pilar No Contributivo está dirigido a personas en condición de pobreza, mayores de 65 años o con discapacidad severa. Se contempla una ampliación gradual del programa Pensión 65 que se encuentra vigente, previéndose que en los primeros cinco años de vigencia podrían beneficiarse unos 125,000 peruanos adicionales, con lo cual el número de beneficiarios de Pensión 65 superaría los 750,000 a fines de 2025 (ver Gráfico 1), con un costo fiscal adicional de S/ 200 millones anuales. Pensión 65 actualmente otorga un beneficio de 150 soles mensuales, equivalentes a 15% del sueldo mínimo (1,030 soles) y 19% de la pensión mínima del SNP (800 soles). El número de beneficiados con Pensión 65 en 2025 sería el 23% de la población de mayores de 65 años proyectada por el INEI.

El Pilar Semicontributivo propuesto convertiría el actual SNP en un sistema donde el Estado aportaría los recursos necesarios para completar el pago de una pensión mínima mayor a la que se lograría solamente en base a los aportes de los trabajadores. Este pilar también contempla el aporte del Estado para completar una pensión mínima para los afiliados al Sistema Privado de Pensiones (AFP) cuya cuenta individual de capitalización sea insuficiente para financiar una pensión mínima. La administración de este pilar estaría a cargo de la ONP.

El Pilar Contributivo mantiene los dos sistemas existentes: el SNP administrado por el Estado y el SPP basado en cuentas individuales de capitalización. En el caso del SPP, se abre la posibilidad de la participación de otras Empresas del Sistema Financiero, además de las AFP. De acuerdo con la propuesta, todos los ciudadanos al cumplir los 18 años deberán afiliarse al sistema contributivo, sea el SNP o SPP. De no optar por el SPP, serían automáticamente afiliados al SNP. Los trabajadores independientes realizarían aportes obligatorios tomando como referencia la remuneración mínima.

El Pilar Voluntario está dirigido a los afiliados al SPP que deseen complementar sus aportes con el fin de incrementar sus pensiones de jubilación o invalidez que obtendrían en el pilar contributivo. La norma establece que los aportes voluntarios son de libre disponibilidad al momento de la jubilación.

¿Cuán buena es la propuesta presentada por el MEF? La propuesta es superior a la propuesta populista de la comisión de trabajo presidida por la congresista Sigrid Bazán o a la limitada reforma de la comisión de economía presidida por la congresista Rosangela Barbarán. Sin embargo la propuesta del MEF presenta limitaciones que deberán ser objeto de debate en el seno del congreso antes de su aprobación.

¿Cómo hacer una evaluación de las propuestas presentadas? Una forma de hacerlo es analizar el impacto que las propuestas tienen sobre la actual tasa de reemplazo global de la economía. La tasa de remplazo se define como la pensión recibida por un jubilado dividida por el salario recibido antes de jubilarse. Si ganaba 1000 soles y recibe una pensión de 800 se dice que la tasa de remplazo es de 80 por ciento.

Sin embargo, este indicador tiene limitaciones. Por ejemplo, por ser un indicador promedio no toma en cuenta si el último salario del pensionista está por abajo o por encima del sueldo promedio del país o de sus ingresos pasados. Otro problema es que no toma en cuenta el número de trabajadores no incluidos en el sistema previsional. De hecho, la tasa de remplazo de los trabajadores no incluidos en el sistema es cero. Para evitar esta distorsión es necesario conocer las tasas de remplazo para diferentes múltiplos del ingreso promedio de un país y tomar en cuenta el número de trabajadores excluidos del sistema pensionario.

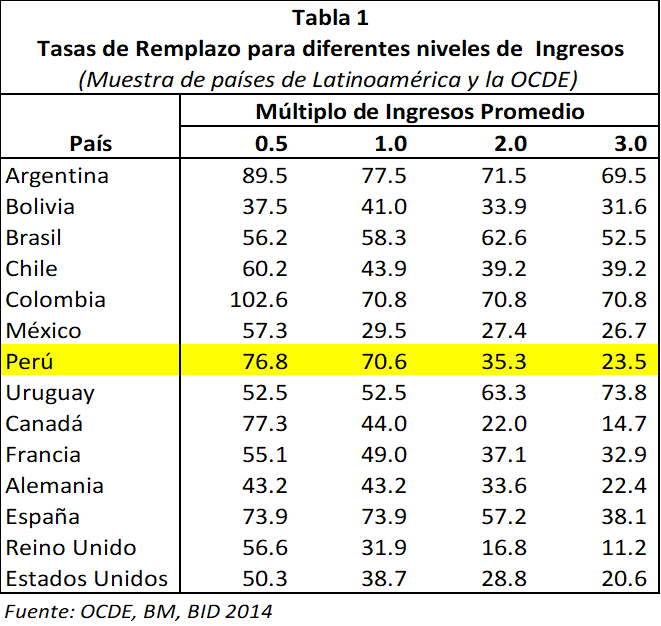

En la Tabla 1 se presentan las tasas de reemplazo para diferentes múltiplos del ingreso promedio para un grupo de países de Latinoamérica y la OCDE. Los datos corresponden al año 2014 y no incorporan la distorsión asociada al número de trabajadores excluidos del sistema previsional. En países como el Perú con alto grado de informalidad y bajos niveles de ingreso promedio, las tasas de remplazo se encuentran distorsionadas en relación a países mas avanzados y con menor nivel de informalidad.

Observamos que en el Perú la tasa de remplazo tiende a caer significativamente conforme el múltiplo del ingreso aumenta. Por ejemplo, en el Perú en el año 2014, considerando los dos sistemas de pensiones, la tasa de reemplazo para pensionistas con ingresos iguales al ingreso promedio era 70.6%. Para pensionistas con ingresos iguales al doble del promedio, la tasa de reemplazo era 35.3%. Esta situación en el caso peruano se agrava porque el ingreso promedio es mucho más bajo que el de los países avanzados. En el Perú el ingreso promedio es cercano al salario mínimo y, por lo tanto, una tasa de remplazo de 70.6 nos dice que en promedio un trabajador, que antes de jubilarse ganaba un salario mínimo, se jubila con una pensión que no llega al 71% del salario mínimo.

¿La propuesta del MEF mejora o empeora el perfil de las tasa de remplazo? Si bien se requiere de un estudio más profundo y actualizado, todo indica que la propuesta del MEF mejoraría la tasa de reemplazo de los jubilados que recibían ingresos inferiores al ingreso promedio. Esta mejora será consecuencia de la ampliación del programa Pensión 65 y la obligatoriedad de aportes a los trabajadores independientes. Sin embargo esta mejora agravará el déficit fiscal, dado que Pensión 65 corresponde al Pilar no contributivo.

El Pilar semicontributivo planteado en la propuesta del MEF contribuirá a mejorar la tasa de remplazo de los múltiplos 0.5 y 1 de los ingresos promedio, pero su mejora dependerá del valor que se fije a la pensión mínima a ser garantizada por el Estado. Si la pensión mínima se fija muy por debajo del ingreso promedio, la tasa de remplazo tenderá a caer. La solución debería ser que la pensión mínima este vinculada al salario mínimo, pero no se podría dejar de tener en cuenta la capacidad financiera del Estado y sus prioridades. Por ser un esquema semicontributivo la propuesta tendrá efecto sobre la caja fiscal.

En el caso del Pilar Contributivo, el mantenimiento del sistema de reparto para los afiliados al SNP incidirá negativamente sobre la tasa de reemplazo de los afiliados con ingresos superiores al ingreso promedio. En el caso del SPP, la posibilidad de incorporación de empresas del sistema financiero diferentes a las AFP generaría mayor competencia, permitiendo reducir comisiones y mejorar las tasas de remplazo de sus afiliados.

El Pilar Voluntario, al complementar los aportes previsionales, permitirá mejorar las tasas de remplazo de los afiliados al SPP. En resumen podemos afirmar que la norma propuesta por el MEF permitirá mejorar las tasas de reemplazo de los diferentes niveles de ingresos de los afiliados a costa de aumentar el gasto fiscal. Por otro lado, al mantenerse el sistema de reparto en el SNP, sin considerar los aportes en forma individualizada, se restaría transparencia y efectividad al sistema. Esperemos que el debate de la norma en el Congreso contribuya a mejorar la propuesta del ejecutivo y no la desvirtúe. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).