Linterna de Popa 392

Jorge Baca Campodónico

Abril de 2023

¿Quo Vadis Recaudación Tributaria?

Se requiere una urgente Reforma Tributaria integral que incluya la Reforma Previsional

En el mes de marzo de 2023 los ingresos tributarios del Gobierno Central sumaron S/. 15,257 millones, cifra 14.6% menor a los ingresos obtenidos en marzo de 2022, descontando la inflación interanual. La caída en términos reales se ha dado en la mayoría de los componentes de la recaudación pero la mayor caída se ha dado en el Impuesto a la Renta cuya recaudación se contrajo 23.2%, principalmente por la menor recaudación de los pagos por Regularización (-46.3%). Como consecuencia, el déficit acumulado del sector público no financiero se ha elevado de 1.6% del PBI acumulado en el año 2022 a 1.9% en los últimos 12 meses hasta marzo 2023. Esta elevación del déficit fiscal es inusual ya que tradicionalmente los primeros meses del año son superavitarios, como consecuencia de la regularización del impuesto a la renta.

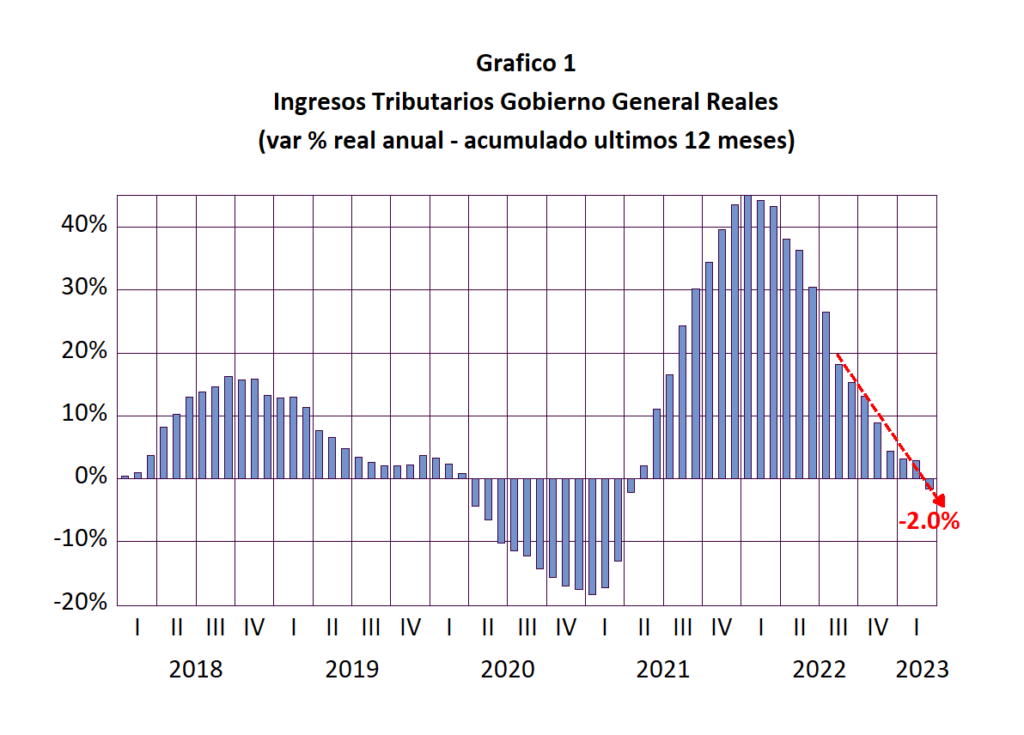

En el Gráfico 1 se presenta la evolución mensual de los ingresos tributarios reales (nominales menos inflación) para el periodo 2018 – marzo 2023. Para evitar las estacionalidades, se ha utilizado el acumulado de los últimos 12 meses. Observamos que el crecimiento de la recaudación se ha desacelerado significativamente desde el segundo semestre de 2022. De hecho, la recaudación acumulada en los últimos 12 meses hasta el mes de marzo 2023 ha sido 2.0% menor a la cifra comparable del año anterior. Las altas tasas de crecimiento de la recaudación registradas en el primer semestre de 2022 son cosa del pasado. El problema está en que el presupuesto para el 2023 fue elaborado asumiendo que la recaudación seguiría creciendo a tasas elevadas. Esto no va a suceder y, por lo tanto, el déficit fiscal para este año será superior al planteado en el presupuesto lo cual incrementará la deuda pública no solo en términos nominales sino, además, como porcentaje del PBI.

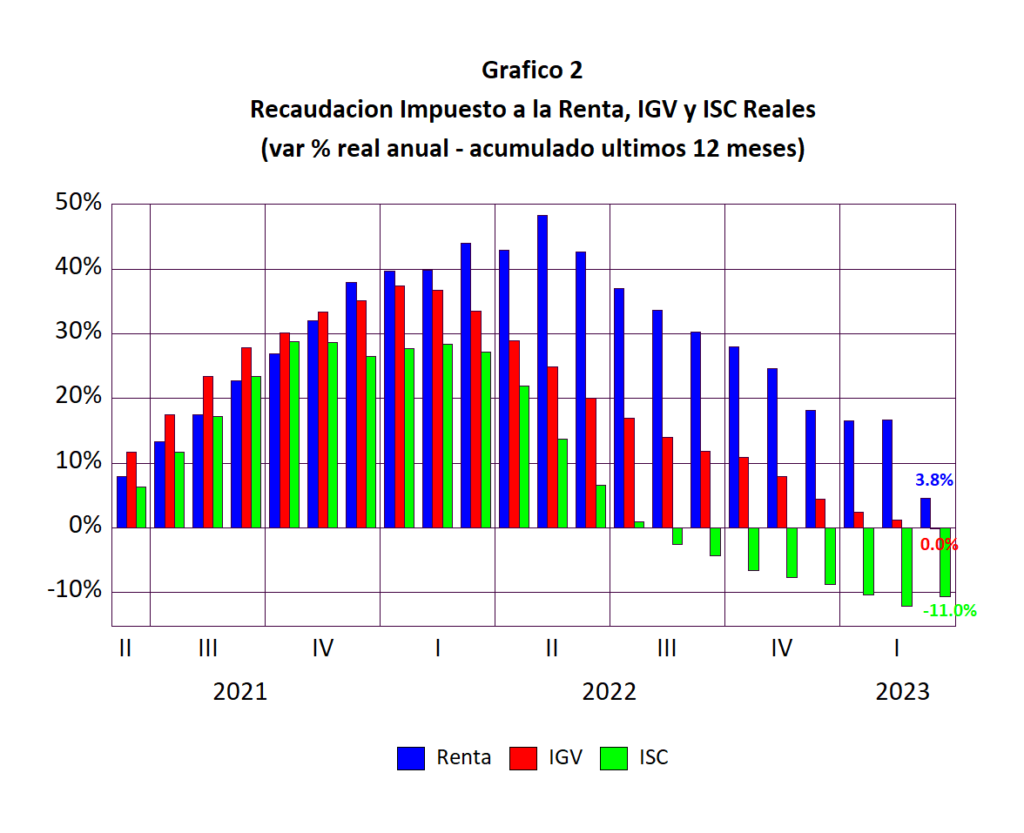

En el Gráfico 2, se presenta la evolución de los principales componentes de la recaudación (Renta, IGV y ISC) para el periodo 2021- marzo 2023. Observamos que el IGV, principal componente de la recaudación, se ha venido desacelerando desde el segundo trimestre de 2022 y en marzo su crecimiento ha sido nulo. La recaudación del impuesto a la renta también viene sufriendo una rápida desaceleración y ha sido especialmente impactada por la pobre recaudación de la regularización del impuesto a la renta en el mes de marzo, que se ha traducido en un crecimiento en los últimos 12 meses de apenas 3.8%.

Por su parte el Impuesto Selectivo al Consumo (ISC) es el que viene teniendo la peor performance. El acumulado de los últimos 12 meses viene decreciendo y en marzo registró una caída de 11.0% que se explica por los menores precios de los combustibles. El comportamiento de la recaudación, que pasó de un boom en el primer semestre de 2022 a una significativa caída a partir del segundo semestre de 2022, ilustra claramente que la alta recaudación de principios del 2022 se debió a distorsiones temporales los precios relativos asociados a los combustibles y a los minerales. A partir del segundo semestre la recaudación ha colapsado por la menor actividad económica resultante de la instabilidad política, los bloqueos de carreteras y aeropuertos y los desastres naturales.

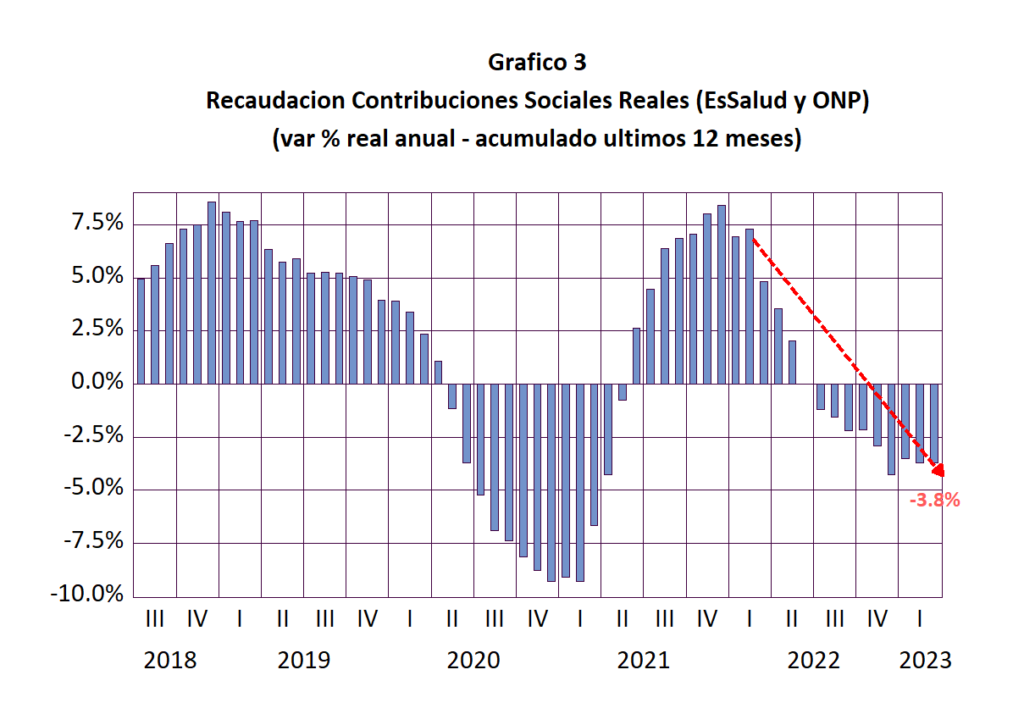

Otro indicador preocupante es la evolución de la recaudación de las contribuciones sociales, que incluye la recaudación de la ONP y la contribución de EsSalud que están a cargo de la SUNAT. En el Gráfico 3 se presenta la evolución de estas contribuciones en términos reales para el periodo 2018 – marzo 2023. Al igual que los impuestos, las contribuciones sociales después de registrar un boom en el segundo semestre de 2021 y primero de 2022, su recaudación se ha venido abajo y en el mes de marzo registró una contracción de 3.8%. Los crecimientos observados en el 2021 y parte del 2022 se debieron, en parte, al rebote esperado luego de la caídas causadas por la antitécnica cuarentena de Vizcarra..

Sin embargo la recuperación de los puestos de trabajo formales (que son los que pagan las contribuciones a la ONP y EsSalud) no ha sido plena ya que muchos han entrado a la informalidad. Este hecho sumado a la desaceleración de la economía se ha traducido en tasas de crecimiento negativo en la recaudación de las contribuciones sociales que se viene registrando en los últimos trimestres.

Es difícil concebir un sistema de salud viable si decrece la recaudación mientras y simultáneamente, la fuerza laboral incorpora 300,000 nuevos trabajadores cada año. De igual manera la situación financiera de la ONP se agrava día a día debido a que mientras las contribuciones caen en términos reales, el número de jubilados aumenta y se deben continuar otorgando bonos de reconocimiento por adelantado a los trabajadores que pasan de la ONP a una AFP.

La situación crítica de la recaudación tributaria y de las contribuciones sociales revela claramente la necesidad imperiosa de una reforma tributaria integral que abarque la seguridad social. No es recomendable aprobar por separado las reformas de las pensiones, del sistema de salud y la reforma tributaria. El alto nivel de informalidad laboral hará inviables planteamientos que no tomen en cuenta el impuestos y contribuciones en su conjunto. La reforma tributaria debe apuntar a incentivar la creación de empleos formales. La reforma del sistema de pensiones y del sistema de salud debe apoyarse en una reforma tributaria promotora del empleo formal y la necesidad de contar con un sistema contributivo viable.

El ejecutivo y el congreso deben trabajar coordinadamente para lograr que estas reformas sean compatibles y basadas en criterios técnicos y no populistas. Estas reformas se han venido postergando y la falta de ellas nos está pasando la factura. Las autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).