Linterna de Popa 390

Jorge Baca Campodónico

Abril de 2023

El Impuesto Predial y los Gobiernos Locales

Administrar mejor los existentes antes que crear nuevos tributos

Hasta 1993, en el Perú coexistían varios tributos que gravaban directa o indirectamente la propiedad predial, entre los cuales se encontraban: (i) Impuesto al valor del patrimonio predial, (ii) Impuesto a los terrenos sin construir, (iii) Impuesto al patrimonio personal (que gravaba el valor acumulado de algunos bienes, entre los que se encontraban los predios) y (iv) Impuesto sobre renta presunta de la casa habitación, que gravaba una presunta renta ficta equivalente al 6% del valor del predio.

Durante la gestión del ministro Camet, se emitió el Decreto Legislativo 776/1994 que aprobó la Ley de Tributación Municipal que racionalizó el sistema tributario de los gobiernos locales, derogando los tributos mencionados y regulando el impuesto predial que se mantiene vigente hasta la fecha. En compensación por la reducción de otros impuestos, ese mismo decreto creó, a favor de los municipios, el Impuesto de Promoción Municipal, equivalente 2% de las operaciones afectas al IGV.

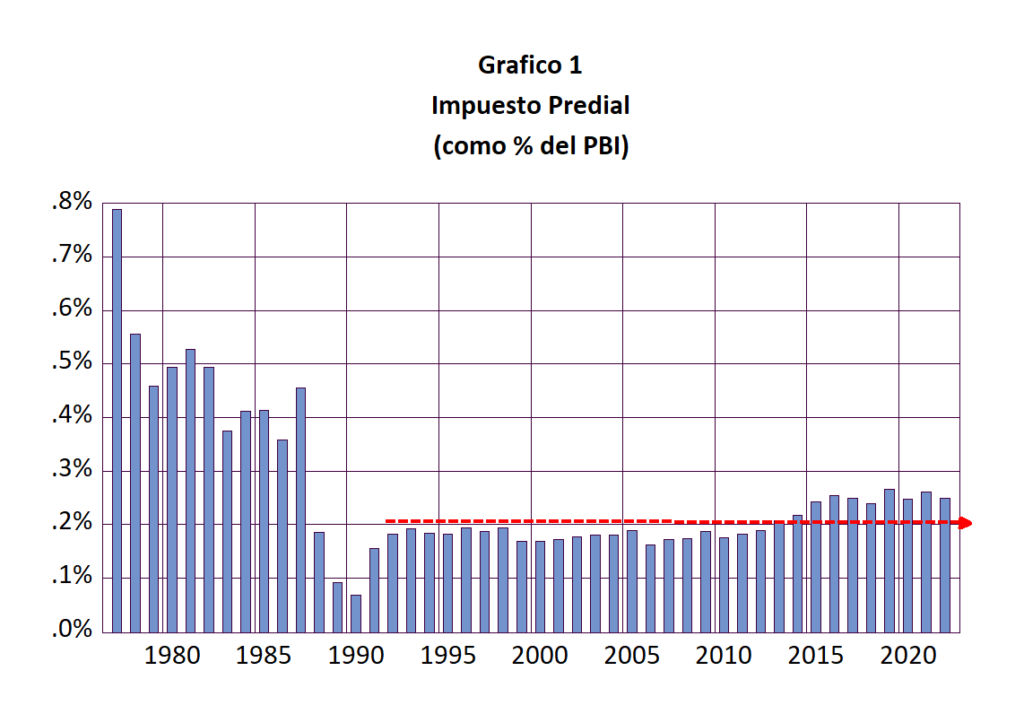

Los ingresos generados por el impuesto predial están asignados a las municipalidades distritales quienes se encargan de su recaudación, administración y fiscalización. Su base imponible se basa en el valor de cada predio declarado en el auto avalúo que se calcula usando aranceles aplicados al terreno y a la edificación. Los aranceles son aprobados por el Ministerio de Vivienda, Construcción y Saneamiento (MVCS), e incluye una depreciación asociada a la antigüedad del inmueble. Las tasas del impuesto predial, que se aplican al valor total de autoavalúo de los predios declarados por cada contribuyente, están fijadas en la Ley de Tributación Municipal, según escala progresiva en función a la Unidad Impositiva Tributaria (UIT), cuyo valor actual es S/ 4,950. Las tasas son las siguientes: Hasta 15 UIT de valor de auotavalúo: 0.2%; Entre 15 y 60 UIT: 0.6% y Más de 60 UIT: 1.0%. En el Grafico 1 se presenta la evolución de su recaudación como porcentaje del PBI para el periodo 1977—2022.

Observamos que la simplificación de la legislación, aunada a la mala gestión de administración de la mayoría de los gobiernos locales, mantuvo un nivel de recaudación, por este concepto, inferior al 0.2% del PBI. Esta tendencia viene mejorando marginalmente como consecuencia de la actualización de los valores arancelarios y el Programa de Incentivos a la Mejora de la Gestión Municipal.

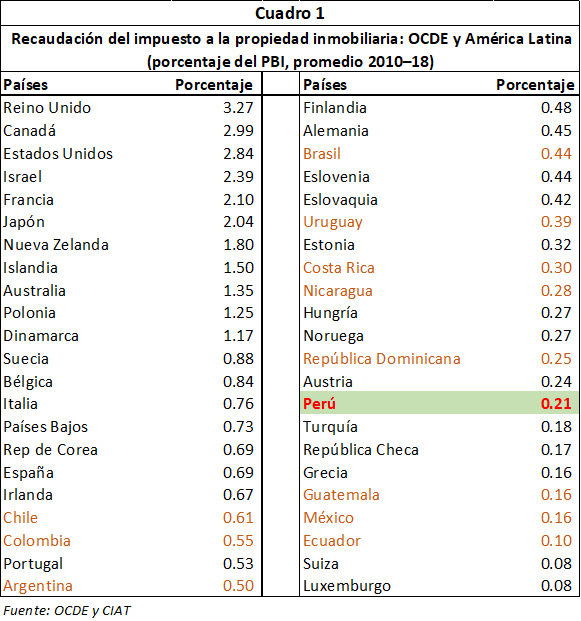

Sin embargo, la recaudación del impuesto predial aun es muy baja si la comparamos con el promedio de los países latinoamericanos o los países de la OCDE (ver Cuadro 1). Si el Perú duplicara la recaudación del impuesto predial como porcentaje del PBI no seria suficiente para alcanzar las tasas de Chile, Colombia, Argentina, Brasil y Uruguay. Ni que decir de los niveles de la mayoría de los países de la OCDE.

¿Por qué el Perú tiene una recaudación del impuesto predial tan baja? La principal causa es la ausencia de un catastro actualizado y moderno, que permita ampliar la base tributaria de este impuesto. Otro factor es la alta morosidad, aunada al otorgamiento frecuente de amnistías tributarias por parte de los municipios, con lo cual desincentivan su pago oportuno, ya que los contribuyentes estarán a la espera de nuevas amnistías tributarias futuras (riesgo moral). Según el INEI, de las 1,851 municipalidades provinciales y distritales, solo el 55,2% ha realizado alguna vez un levantamiento catastral y solo el 20,2% ha realizado una actualización de este.

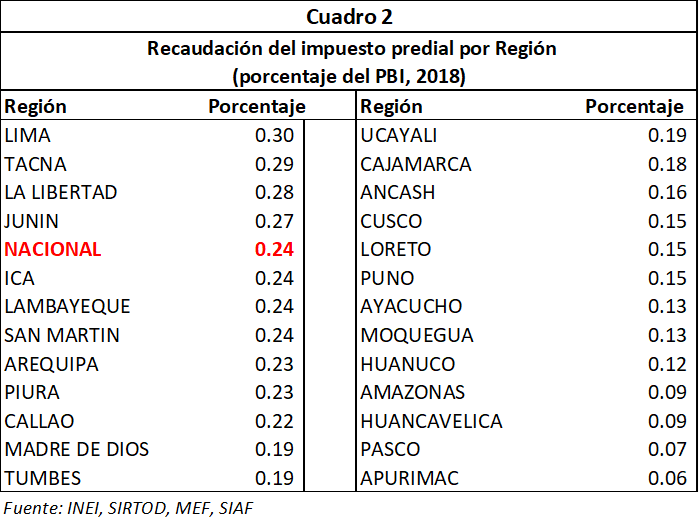

A nivel regional la recaudación del impuesto predial presenta marcadas diferencias. En el Cuadro 2 se presenta la recaudación del impuesto predial por región medido como porcentaje de su correspondiente PBI regional. Observamos que, salvo Lima, solamente Tacna, La Libertad y Junín se encuentran por encima del promedio nacional. El resto de las regiones se encuentra por debajo de este promedio revelando lo mucho que falta por hacer en la mayoría de las regiones. Aun en la región Lima, la diferencia es significativa cuando se separa Lima Metropolitana de Lima Provincias.

Según el Instituto Peruano de Economía (IPE), en el caso de Lima Metropolitana, de las 43 municipalidades, cuatro nunca han levantado catastro: Punta Negra, el Rímac, Santa Anita y Santa Rosa. Sin embargo, 23 de las 39 municipalidades que han levantado catastro no lo han actualizado; el distrito con el catastro más antiguo es Magdalena, que lo levantó en 1992 y aún no lo ha actualizado.

El impuesto predial es la principal fuente de ingresos tributarios de las municipalidades. Sin embargo, según datos del Sistema Integrado de Administración Financiera (SIAF) el monto recaudado por el impuesto predial sólo permite financiar alrededor del 15 % del gasto corriente de las municipalidades. Esta situación se agrava cuando se constata que estos montos se encuentran altamente concentrados en Lima Metropolitana, en promedio, el 58 por ciento del impuesto predial se recauda en Lima Metropolitana. La baja recaudación del impuesto predial obliga a una gran mayoría de municipios a recurrir al FONCOMUN para cubrir sus presupuestos corrientes, desvirtuando la función del FONCOMUN que originalmente estuvo destinado a gastos de inversión.

En este contexto, resulta contraproducente que la ley 31313 de Desarrollo Urbano Sostenible contemple la creación de un nuevo tributo sobre la propiedad de bienes inmuebles, a ser administrado y fijado por los gobiernos locales. Si en la actualidad la mayoría de los gobiernos locales no pueden administrar efectivamente el impuesto predial, que se puede esperar de la administración del nuevo tributo que contempla, entre otras cosas, la determinación de la plusvalía de los bienes inmuebles que es técnicamente más compleja que la determinación del impuesto predial. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).