Linterna de Popa 388

Jorge Baca Campodónico

Abril de 2023

Recomendaciones del FMI en su reporte del Articulo IV 2023 para el Perú

Las perspectivas del FMI son más pesimistas que las del BCRP

Esta semana el directorio del Fondo Monetario Internacional (FMI) aprobó su reporte anual sobre el Perú. A diferencia de otros años, el reporte para 2023 es más extenso, con más recomendaciones y cubre más áreas de la economía que, a juicio del FMI, requieren de reformas inmediatas. El reporte de este año es más pesimista que el del año pasado y con lenguaje sutil, expresa sus discrepancias con las perspectivas relativamente optimistas del BCRP y del MEF.

De conformidad con el Artículo IV de su Convenio Constitutivo el FMI elabora informes sobre sus 190 países miembros periódicamente, por lo general una vez al año. Para ello, un equipo de funcionarios del FMI visita cada país, recopila información económica y financiera y analiza con las autoridades la evolución y las políticas económicas del país. Al final de estas consultas se emite un reporte con proyecciones de las principales variables macroeconómicas y recomendaciones para el mejor desempeño de la economía. Los reportes de cada país son presentados al directorio del FMI para su discusión y aprobación.

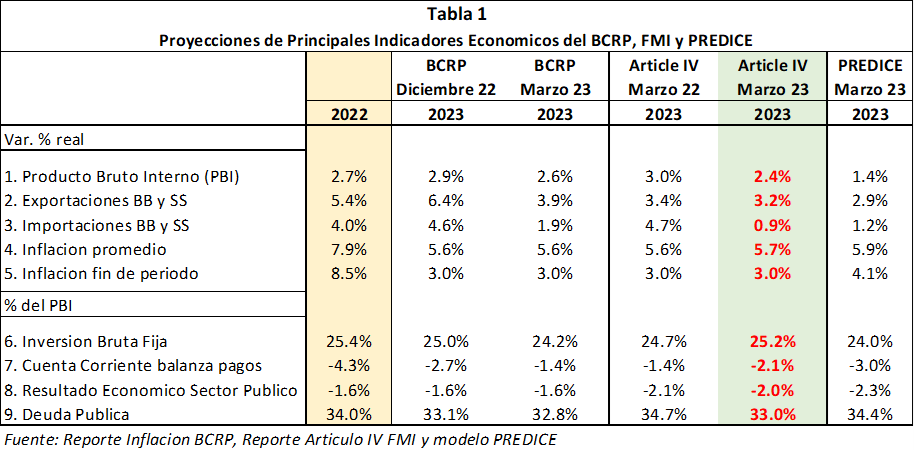

En la Tabla 1 se presentan las proyecciones de las principales variables macroeconómicas para el 2023 del BCRP, FMI y de nuestro modelo PREDICE. Observamos que los indicadores del FMI son en su mayoría más pesimistas que las recientes proyecciones del BCRP en su Reporte de Inflación de marzo y en general muestran un deterioro respecto a los indicadores de 2022. A esto hay que añadir que las proyecciones del FMI no toman en cuenta el efecto del ciclón Yaku y el aumento de 1.25% de los precios en marzo de 2023.

Nuestro modelo PREDICE proyecta un crecimiento menor del PBI y una mayor inflación producto del severo impacto del ciclón Yaku y los efectos del fenómeno del Niño que amenaza con prolongarse a lo largo del año.

El FMI en su reporte destaca que la incertidumbre en torno a sus perspectivas es alta, con el balance de riesgos inclinado a la baja. Es decir que sus proyecciones tienen una alta probabilidad de resultar peores. Los principales riesgos externos incluyen la escalada de la guerra de Rusia en Ucrania, una abrupta desaceleración mundial (y la consecuente volatilidad de los precios de las materias primas), la mala calibración de la política monetaria (con un posible desanclaje de las expectativas de inflación) y la inestabilidad financiera sistémica. Los principales riesgos internos incluyen una intensificación de las incertidumbres políticas, el malestar social por los acontecimientos políticos y los desastres naturales que podrían obstaculizar la actividad económica y poner en riesgo la consolidación fiscal planificada. El aumento en marzo de 1.25% del IPC de Lima es una clarinada del impacto que los desastres naturales tendrán sobre la economía en lo que resta de este año.

El BCRP y el MEF confían en la resiliencia de nuestra economía para enfrentar estos retos. Sin embargo el reporte del FMI destaca que “… en base a los datos preliminares, la posición externa de Perú en 2022 es moderadamente más débil que el nivel que debería tener basado en los fundamentos y las políticas deseables, aunque existe incertidumbre respecto al impacto real de los múltiples choques que vienen afectando a la economía…”. El mensaje es claro, las autoridades no están haciendo lo suficiente para contrarrestar el impacto negativo que viene registrando nuestra economía.

En este contexto, el reporte del FMI recomienda en el caso de la política monetaria “… se debe evitar un final prematuro del endurecimiento [aumento de la tasa de interés de referencia] para evitar costos potencialmente altos de una pérdida de credibilidad del BCRP…”.

Con relación a la política cambiaria “…La dolarización persistente en el sector privado justifica la intervención cambiaria del banco central para evitar una volatilidad excesiva en respuesta a los choques de incertidumbre. Las intervenciones esterilizadas durante el año pasado se han producido en ambos lados del tipo de cambio y han abordado la volatilidad provocada por los retiros de fondos de pensiones, las condiciones financieras externas y la apreciación del tipo de cambio debido al endurecimiento de la política monetaria. Sin embargo, la construcción de un mercado de divisas más integrado y desarrollado permitiría menos intervenciones y más específicas. Lograr una tasa estructural de dolarización más baja limitaría la necesidad de intervenciones frecuentes, permitiendo que el tipo de cambio desempeñara un papel más importante como amortiguador de la actividad económica.”

Respecto a la política fiscal, el reporte del FMI alerta sobre las posibles presiones inflacionarias que la política fiscal podría tener sobre la economía. “… Las autoridades deberían preparar planes de contingencia para hacer frente a los desviaciones de política que podrían surgir de una reducción de los ingresos tributarios derivados de una proyección optimista del PBI y los riesgos fiscales emergentes, incluida la aprobación de iniciativas de gasto no financiado por el Congreso y una gran empresa estatal [Petroperú]”.

El reporte recomienda que a mediano plazo, el gobierno debe adoptar una “consolidación fiscal” (eufemismo para reducción de los gastos corrientes incluyendo reducción de personal) que será necesaria para estabilizar la relación deuda/PBI y preservar la sostenibilidad presupuestaria implícita en la ley de transparencia fiscal. Se necesitarán esfuerzos adicionales para mejorar la administración tributaria y racionalizar los gastos tributarios. Clave en este esfuerzo serán medidas para reducir la informalidad, un control más efectivo del gasto público y una mejor ejecución de la inversión pública para preservar la sostenibilidad fiscal. El reporte recomienda la aprobación de legislación que fortalece el papel del Consejo Fiscal, incluyendo su independencia y presentaciones ante el Congreso.

El reporte del FMI considera que la reforma del sistema de pensiones es una prioridad fundamental. Discrepa de los continuos retiros anticipados de los fondos de pensiones privados. A criterio del FMI, los retiros no sólo corren el riesgo de aumentar las presiones inflacionarias, sino que también exacerban las debilidades del sistema, como son su baja cobertura y adecuación, y podrían poner en peligro la sostenibilidad fiscal a mediano plazo. Si bien construir el consenso social necesario para avanzar en las reformas será un trabajo arduo, la reforma será clave para mantener los logros macroeconómicos de Perú, ganados con tanto esfuerzo. En consecuencia, cualquier propuesta de reforma debe estar dentro modelo económico consagrado en la constitución. Nuestras autoridades tienen la palabra. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).

Lamentablemente vamos de mal a peor!!!!

asi es y lo peor es que nuestras autoridades tratan de ocultarlo